“2025年,我相信在中国一线城市,智能汽车+电动汽车占比会是新车占比60%,智能汽车占到60%里面的50%以上。”

某次论坛,小鹏汽车董事长、CEO何小鹏谈及了他心中所期待的“拐点”。从中明显能够感受到,2025年电动车的新车渗透率,或将一跃超过传统燃油车,而智能电动车会是其中的“主力军”。

看到这里,必然会有人产生,如此目标是否太过激进地质疑。

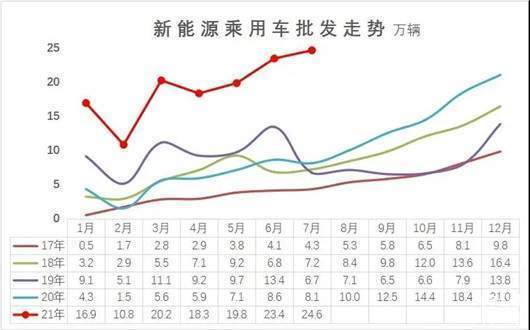

但从乘联会刚刚公布的7月新能源终端成绩来看,乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。1-7月新能源乘用车批发133.9万辆,同比增长227.4%。

新能源乘用车零售销量达到22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源车零售122.9万辆,同比增长210.2%。

与此同时,7月新能源厂家批发渗透率达到16.3%,1-7月渗透率为11.8%,较2020年5.8%的渗透率,提升明显。自主品牌中的新能源渗透率达到28.4%,豪华车中的新能源渗透率为19.3%。

不可否认,迭代与革新发生的速度,远比想象中更快,正是身处这样背景之下,对于那些率先实现转型的领跑者而言,领先优势还在进一步扩大。能够分得的红利,还在愈发增多。故事的剧情,也在朝着更加“多元化”所发展。

而它们,好似在用实际行动证明,一句略显鸡汤的口号:“别犹豫,犹豫就会败北,干就完了!”

消失的Model Y与霸榜的BYD

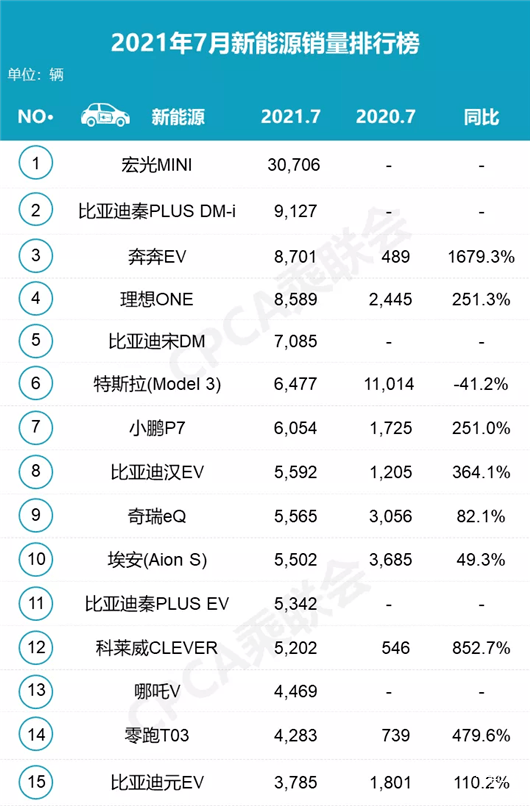

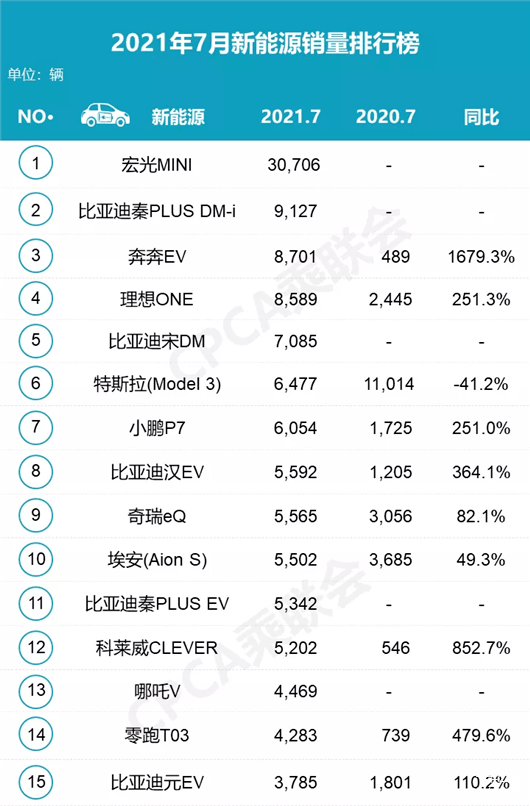

其实,就在乘联会数据被公布的几小时前,特斯拉官方就已率先对外放出了其终端表现情况。

结果显示,批发销量达32,968辆,同比增长199%。截至7月,累计销售超过20万辆大关,达到205,763辆。

值得注意的是,7月特斯拉出口量首次突破2万辆,环比增长385%。车型方面,Model 3出口量再创新高,达到16,137辆。Model Y出口首月,也取得了8,210辆的成绩。

不过仍无法掩盖的是,位于国内市场,7月特斯拉仅卖出了新车8,621辆。反映到细分车型销量榜中,Model 3销量为6,477辆,同比下跌41.2%,排名也滑落到第6位。Model Y情况更差,彻底消失不见。

究其原因,必然与Model Y突然上线性价比更高的标准续航版车型,以及Model 3再次官降1.5万元,进而造成了订单的后移与转化有关。

况且,结合过往经验,每到一个全新季度的首月,在产能有限的情况下,特斯拉基本还是全力保证欧洲市场的交付。

但望向更深层次,国内诸多新能源品牌的崛起,所推出车型的产品力已经有了长足的进步。而当消费者面对更多更丰富的选择,特斯拉已然不再是“唯一解”。

冲击之下,这家美国车企远没有曾经那般强势。

相比之下,不得不对比亚迪近来的快速复苏所点赞。7月细分车型销量榜中,其共有5款车型入围,朝着“霸榜”的方向不断前进。

它们分别是销量达到9,127辆,排在第2位的秦PLUS DM-i;销量达到7,085辆,排在第5位的宋 DM;销量达到5,592辆,排在第8位的汉EV;销量达到5,342辆,排在第11位的秦PLUS EV;销量达到3,785辆,排在第15位的元 EV。

必须承认的是,在此前走过许多弯路之后,比亚迪终于通过“刀片电池”加之“DM-i混动技术”,令其重新回到了正轨之中。并且当终端消费者对于新能源车的认知逐渐被改变,其看似成为了其中最大的受益者之一。

而在与部分用户交流后得知,目前搭载DM-i插混技术的全系车型,订单量极为火爆,甚至因为刀片电池的产能问题,提车周期长达几个月的时间。最近,甚至传出了宋PLUS DM-i“停产”的消息。

表现愈发向好背后,体现出的则是在放弃对于加速性能的过度追求,反而突出日常各种使用场景下的低油耗,以及在成本得以下降后,产品具有较高的性价比优势,已然成为上述在售DM-i诸多车型的最大“标签”。

而在有了基础销量作为支撑,以及多款车型的成功塑造之后,从企业规划上来看,比亚迪将再次开启向上的进程,推出定位更加高端的新能源车型。

只不过,受困于一直以来位于行业终端的固有形象,相比卖好几款主攻25万元以下市场的产品,或许“冲高”才是留给它最大的难题。

活法很多,请自行选择

“时间与生命,究竟哪个先流逝?”

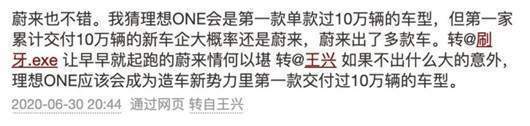

相信熟知美团王兴的人,对于其《王兴饭否》的栏目一定不会陌生。曾经持续更新的过程中,类似上述的金句,可谓频繁出现。作为目前新势力三强中理想汽车的大股东,王兴也曾对于新能源市场的格局,做出过预测。

“我猜理想ONE会是第一款单车交付超十万辆的车型,但第一家累计交付过十万辆的新车企,大概率还是蔚来。”

此刻,故事的剧情,看似正在朝着想象中的方向所发展。

刚刚过去的7月,理想ONE拿出了8,589辆的终端表现,单月交付量首次超过八千辆,同比2020年7月增长251.3%,环比2021年6月增长11.4%。2021年前7个月,总交付量达38,743辆,理想ONE目前累计交付量已达72,340辆。

反观蔚来,今年4月其已经顺利渡过10万辆新车交付的里程碑时刻。7月,受困于产能瓶颈,出现了环比1.8%的下滑,但仍交付新车7,931辆,同比增长124.5%。

2021年1-7月,已完成交付49,887辆,超去年全年交付量。同时,截至2021年7月31日,ES8、ES6、EC6三款在售车型的累计交付量达125,528 辆。

而在细分车型销量榜单中,理想ONE以8,589辆的销量表现,位居榜单第4位。蔚来三款车型,则并未进入前15位。但是不可否认,其仍然支撑住了超过42万元的产品均价,以及高端新能源品牌的定位。

与之类似,7月小鹏P7以6,054辆的销量表现,位居榜单第7位,同样创下了历史最好成绩。截至目前,三家车企“高举高打”的发展路线,已然取得了较大的成功。

2022年,从它们各自的推新计划来看,理想、小鹏将会各自推出又一款中高端SUV车型,而蔚来在刚刚发布的Q2财报中透露,包括ET7在内,明年将会有三款诞生自二代平台的产品交付。

由此不妨大胆预测,理想、小鹏或许将朝着年交付15万辆的目标所挺进,而拥有更多量产车型的蔚来,这一数字看似将会是20万辆。

相比之下,对于那些无法如“蔚小理”般,开启高端化进程的新能源车企,A00级细分市场成为了其现阶段,得以求存的主要途径。不可否认,无论任意一款车型,只要销量足够亮眼,那么便证明其位于新能源市场,有着真真切切的用户需求。

所以能够看到,五菱宏光MINIEV单月销量达到30,706辆,仍牢牢位居第1位。长安奔奔EV销量达到8,701辆,排在榜单第3位。奇瑞eQ销量为5,565辆,位列榜单第9位。上汽荣威科莱威、哪吒V、零跑T03销量则分别达到5,202辆、4,469辆、4,283辆,位列第12位、第13位、第14位。

上述车型的背后,大多都是仍处在大象转身中的传统自主品牌,以及目前位居二线梯队的新势力造车们。

推出一款A00级小车,看似极易获得市场终端的认可,但碍于产品自身定位的局限性,一旦放置太多重心在此,很容易令自身陷入到“低端路线”的怪圈之中。

并且受限于成本,对于辅助驾驶系统、智能座舱甚至整车三电的相关自研,也是较为不利的。因此,怎样冲破瓶颈,进入到定位更高的细分市场之中,则是现阶段一道更大的难题。

只不过,就现状而言,“蛋糕”还在变得愈发可口,所有人仍在用各不相同的活法,从中不断分羹。至于最终谁能胜出,看似存在着极大的变数。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/153794

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号