在正式探讨这个问题之前,《一句话点评》回想起今年年初的一篇分析文章《数据解析:2021年大众或将拖累德系败走日系》,文章分析认为,大众品牌SUV的增长乏力、轿车被压制,同时日系不断精进的轿车、SUV双车战略,将助推日系品牌反超德系。

可能是运气比较好,也有可能是“芯片荒”的助攻,让年初的这篇分析预测成真。来自乘联会的批发数据显示,今年1月(22.2%:22.8%)、4月(23.7%:23.9%)、7月(17%:23.5%)三个月中,日系品牌都实现了对德系的反超,特别是7月份,德系份额陡降至17%,推动日系品牌在今年前7个月的累计销量中,实现了对德系的完全反超,最终实现22.2%:22.7%的结局。

风水轮流转,德系和日系的纠葛从这个月开始,有了新的局面。未来的中国市场,我们或将看到日系在混动领域的继续勇猛,而德系在纯电领域苦苦挣扎,这是就是来自技术路线之间的差异。

值得一提的是,伴随着德系“此消”,自主品牌也迎来了“彼长”时刻。7月份自主品牌的份额高达45.6%,这几乎成为近几年来自主品牌表现最好的份额月份。

当然这并非只是芯片、库存客观因素下自主品牌的优势,反而正确看待自主品牌的发展,份额走高并非偶然因素,无论是新势力还是传统燃油车市场,自主品牌都在凭借自己的技术和实力破圈,拓展新的领域,自主夺回失去的岁月,重新占领新的领地是大概率事件。

奇瑞猛进自主三强,南北大众分道扬镳

首先需要说明的是,今年7月份市场进入到了传统最淡季的时刻(排除2月份季节性因素),乘用车市场也连续出现3个月的负增长,-8.1%的跌幅看起来市场情况也比较糟糕,而背后的原因除了芯片紧张、原材料上涨等因素外,还与市场和同期基数有很大关系。

去年车市处在疫情的漩涡中,2-4月份车市受到的波及比较大,因此在去年的5-7月份的市场需求有很大一部分是2-4月份转移过来的,推动去年同期汽车淡季的消费并不淡。所以去年下半年,整个汽车销售趋势出现一种上扬的状态。

在去年高基数的情况下,今年5-7月份,同比自然会出现负增长,再叠加一些供应链上客观、难以改变的特殊情况,车市降温是必然。其实这一点从车企排名都可以看出,今年7月份,头部前十强和TOP30中,出现负增长的企业占比达到一半。

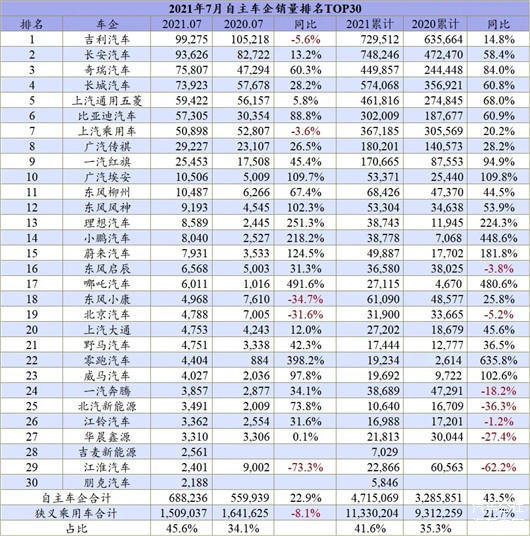

比如南北大众(一汽-大众-40.9%、上汽大众-47.8%)、奔驰(-44.4%)宝马(-31.8%)、两个本田(东风本田-48.7%)、上汽通用(-20.2%)等,均出现不同程度的高度负增长,特别是南北大众,7月份均出现4成以上的降幅,虽然一汽-大众以优于第二名300多辆的成绩拿到了7月单月冠军。而上汽大众则在7月份跌至车企排名第十位,这几乎是上汽大众有史以来表现最糟糕的排名月份。

至此,南北大众之间的差距也逐步拉大至近50万辆,两兄弟开始在这条赛道上分道扬镳。

上汽大众的折戟退位,也给自主三强留下了机会,吉利在7月份以数千辆的优势胜过长安,守住了狭义乘用车冠军地位,但是而且在累计销量上对比,依然是长安稍占优势,包括单月同比和累计同比,长安的势头依然盖过吉利,但是从产品的价值,以及向上突破的能量来看,吉利“中国星”系列和领克的实力不容小觑。随着双方新产品的推出,二者胶着的状态还将继续持续。

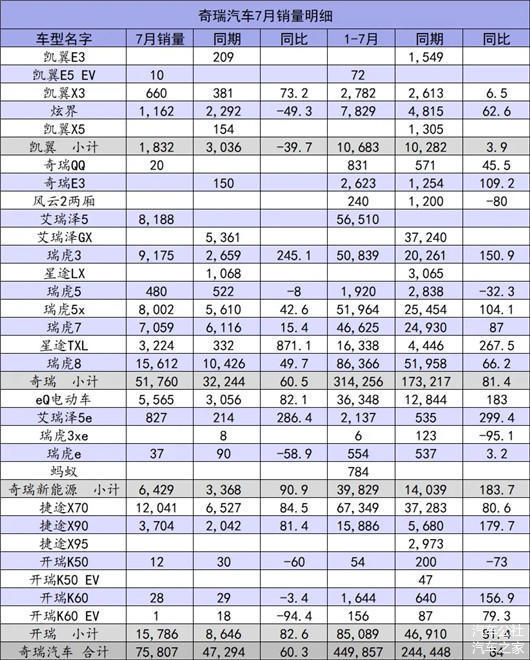

本月自主三强中出现了新的面孔,即奇瑞汽车在狭义乘用车市场以近2000辆的优势超过了长城,站在了自主第三的位置上。对奇瑞来说,这个久违的季军来得太慢了。7月份,在奇瑞、捷途等品牌的共同努力下,奇瑞拿到了前十强中60.3%的最高增幅,站在了前十强中第七的位置,这很不容易。

市场竞争就是如此,不进则退,如果没有上汽大众(第10位)、上汽通用五菱(第12位)包括东风本田(第16位)在7月份的退位,奇瑞也进入不到这样的荣誉时刻。不管是什么因素,以结果为导向的竞争、销量和排名,就是如此残酷。

当然市场起起伏伏,有衰落也有崛起,除了上文提到的奇瑞,比亚迪(88.8%)、特斯拉(199.3%)、红旗(45.4%)、埃安(109.7%)、风行(67.4%)、风神(102.3%)、理想(251.3%)等品牌,在7月份取得了不错的增长,其中理想汽车在7月份顺利拿下了造车新势力第一名和车企TOP30强的第30名,新造车和中国品牌在新能源领域的追赶比想象中快了不少。

德系陨落,“中日战争”正式开打

回顾《汽车公社》杂志11月刊封面故事《中日必有一战》一文,我们判断未来德系在中国市场的份额会逐步收缩,无论是以大众为代表的普通品牌,还是以BBA为代表的豪华品牌。

前者遭受到了来自日系、自主的冲击,后者则在新造车的换道竞争中充满了诸多不确定性,最终自主品牌和日系品牌会走上直接对抗之路,“中日战争”也即将迎来正式开打。

从7月份各系别的市场表现来看,德系品牌当月销量下跌了39%,直接导致德系品牌份额从去年同期的25.8%下降8.8个百分点至17%,这应该是德系品牌近几个月来表现最差的一个月。由于7月份的糟糕表现,前7个月德系品牌的累计市占率也降低至22.2%,逐步远离四分之一的优势,背后的责任主要要归结于上汽大众。

文章开头也提到,虽然7月德系车企销量全线下滑,但在前7个月的累计中,也仅有上汽大众出现15.3%的负增长,也就是说德系份额的瓦解,从上汽大众拉开帷幕,并由此从一汽-大众、从豪华车领域出现进一步扩大的可能。

毫无疑问,这是德系陨落的一个信号。

实际上在今年年初判定德系败走日系的分析文章中,《一句话点评》也指出,德系SUV战略进入中后期,产品力和竞争优势必然出现下行趋势,同时德系在电动化战略的推动中,势必会牵制燃油车的经历,最后出现顾此失彼的可能。

日系则在产品大年和双车战略的推动下,实现了热度和份额的持续走高,产品周期决定了日系势必对德系带来压制性进攻。

比如今年7月份,两个丰田依然在市场下行之际实现了销量的同期持平,而从累计来看,两田、日产和马自达,也都实现了销量的正向增长。7月份,虽然日系大盘同比下滑了17.2%,但仅从日系和德系对比来看,2.6个百分点的份额下滑,以及23.5%的份额保持,日系依然很强势。

这直接推动了日系前7个月以22.7%的市场份额胜过了德系22.2%的表现,日系在中国市场开始了新的征程。

再来看看美系,因为特斯拉的持续强劲,以及福特、林肯品牌的复苏,美系车的销量和份额实现了同比增长,7月份美系销量增长了0.7%,份额增长了0.9个百分点,达到了9.9%,下一步,10%的市场份额对美系车来说,基本上可以保持住。

德系、日系份额都在降低,美系份额增长不大,好处其实都向自主品牌方汇集。数据显示,在自主轿车/SUV新产品、新造车势力的集中推动下,自主品牌在7月份实现了68.82万辆的销量,同比增长了22.9%,这个增幅远远高于市场的平均表现水平。

在份额上,7月自主品牌从34.1%提上到了45.6%,这是一个巨大的飞跃,自主品牌全年累计的份额上终于又站稳了四成的份额。

当然自主的崛起,并非仅仅是德系和日系丢掉市场,自主占了便宜,而是自主品牌从产品的设计、研发、技术、产品力,以及对消费者需求的洞察层面,实现了全面的进步与进化。

这一点从吉利、长城、长安、比亚迪、奇瑞等这两年来的产品表现和市场表现都可以看到,更可以从蔚来、理想、小鹏等产品对豪华车市场的冲击可以看到,中国消费者对中国品牌的认可正朝着更好的方向发展。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/153793

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号