经历5月短暂的低迷,6月具身智能赛道投融资热度强势反弹。

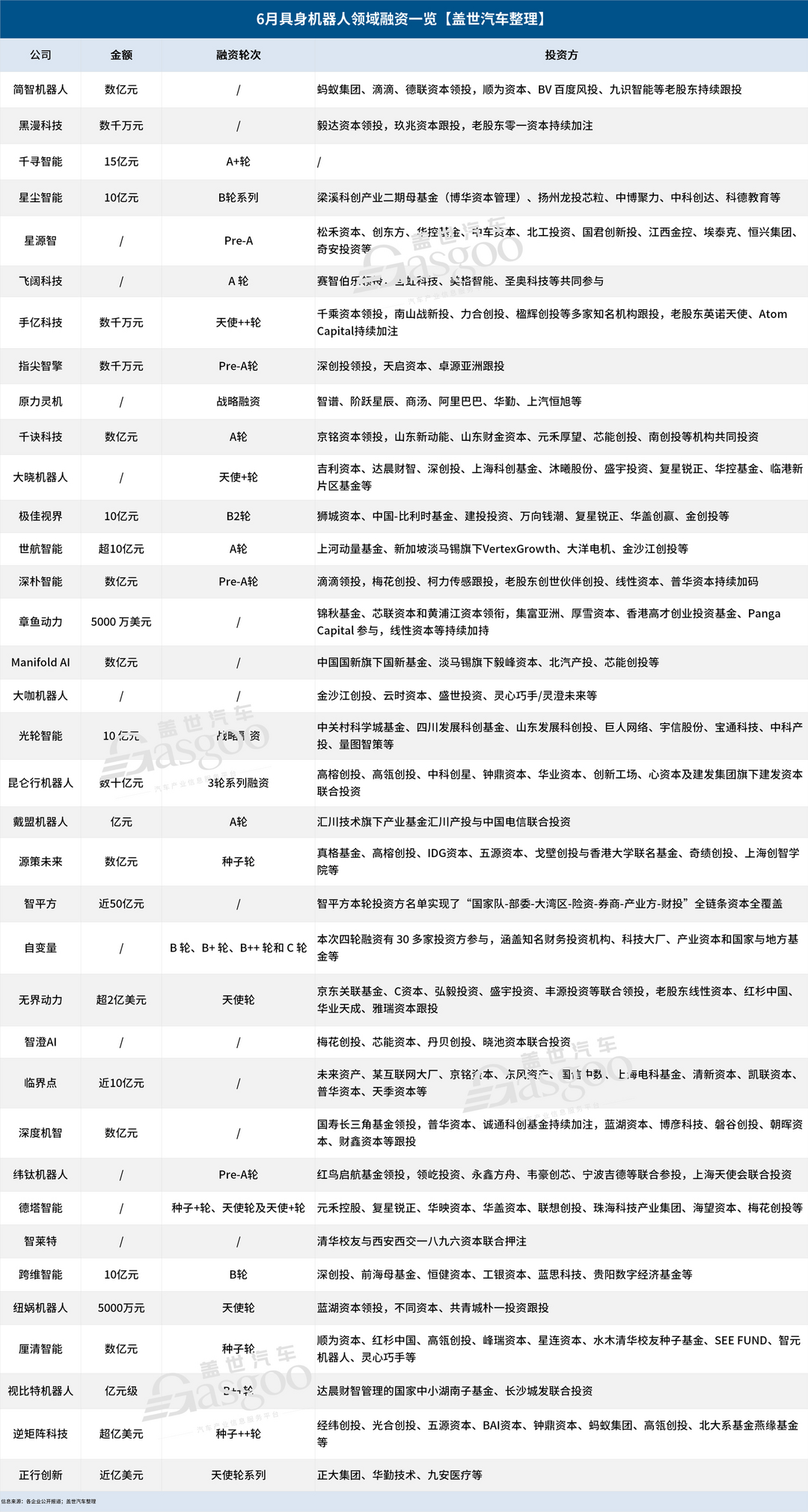

据盖世汽车不完全统计,6月国内具身机器人及相关核心零部件赛道共披露36笔融资,其中10亿级大额融资多达10笔,两项数据均创下上半年单月新高。

然而与资本市场的炽热形成鲜明对比的是,产业界对具身智能落地节奏的判断却异常冷静——大规模商业化落地,行业普遍认为仍需两到三年,甚至更长时间。

一边是资金蜂拥而入、估值火箭式蹿升,一边是产品仍在"蹒跚学步"、落地之路道阻且长。冰与火的冲突感,构成了2026年上半年具身智能赛道最真实的底色。

钱追着头部跑,但市场远未“定局”

据盖世汽车不完全统计,今年上半年,国内具身机器人及相关核心零部件赛道累计披露融资事件171起,1至6月分别为21起、26起、35起、31起、22起、36起。

可以看出,3月与6月构成明显的“双峰”格局,印证了资本在春节后加速布局与年中抢位赛的节奏。其中,规模达到10亿级的融资事件共38笔,占比超过22%。

若将统计口径进一步放宽,据IT桔子数据,2026年上半年,国内具身智能赛道累计披露了322笔融资,已知融资金额高达935亿元。

具体到6月,10笔10亿级融资分别来自千寻智能、星尘智能、极佳视界、世航智能、光轮智能、昆仑行机器人、智平方、无界动力、临界点和跨维智能。

其中最大一笔融资来自智平方,规模接近50亿元。值得关注的是,这也是智平方今年完成的第二轮大额融资,在此之前,该公司曾于2月完成B轮融资,规模超10亿元。

另外,千寻智能、极佳视界、光轮智能等,也均在今年相继拿下了多轮大额融资。由此可见,具身智能赛道资本向头部企业高度集中的趋势,仍在持续加强。

头部企业获资本密集加码的同时,估值也在快速攀升。

图片来源:自变量

6月29日,自变量机器人和智平方在最新一轮融资后,双双宣布估值突破200亿元,两家公司甚至同时声称是"大湾区首个估值突破200亿的具身智能企业"。次日,跨维智能宣布完成10亿元B轮融资,估值亦突破百亿。

据盖世汽车统计,加上宇树、云深处等正在冲刺IPO 的企业,目前国内具身智能赛道已知有18家企业估值突破了百亿,其中7家估值超过了200亿,分别是宇树、智平方、自变量、银河通用、星海图、千寻智能和灵心巧手。

其中宇树,据该公司的IPO文件,此次拟募资42.02亿元。按不低于10%的公开发行比例计算,宇树科技的上市估值预计约420亿元。而智元机器人虽未公布最新估值,但鉴于其2025年3月估值已达150亿元,业内普遍认为其估值也早已突破200亿元,甚至超过300亿元。

从投资方结构来看,产业资本与"国家队"的深度参与,成了上半年最显著的标志。

比如智平方最新一轮融资,便实现了“国家队-部委-大湾区-险资-券商-产业方-财投”全链条资本全覆盖。自变量最新几轮融资亦有 30 多家投资方参与,涵盖知名财务投资机构、科技大厂、产业资本和国家与地方基金等。

整体来看,据北航机器人研究所名誉所长、智友·雅瑞科创平台发起人、中关村智友研究院院长王田苗介绍,目前国内新诞生的具身智能独角兽中,有30%是由大厂与一线投资机构共同推动诞生的。

另外,“国家队”也是培育独角兽的重要推手。“在我们统计的七成独角兽中,有一半都有国资参与。”在王田苗看来,这体现了国家投早投小的战略意志:国资不仅直接投资项目,甚至还以LP身份跟投专业机构,实现穿透式投资。

值得关注的是,具身智能赛道头部效应虽然在加剧,但远未到"格局已定"的时刻。

上半年,还有一个耐人寻味的现象:一大批成立不到一年的新公司,同样在密集斩获大额融资。

比如星源智,成立10个月已累计融资10亿元;今年初成立的章鱼动力,过去3个月累计融资亦接近10亿元,据悉该公司下一轮5亿元融资也已接近完成;Manifold AI成立一年已完成6轮融资,其中Pre-A轮累计近10亿元;昆仑行机器人成立至今90天,累计融资规模更是达到了数十亿元,投后估值已超十亿美元。

另外,正行创新、厘清智能、纽娲机器人、德塔智能、源策未来等多家今年新成立的企业,同样在过去一段时间获得了资本加码。

这意味着,在具身智能这个还没有绝对规则制定者的赛道上,出身背景可以是入场券,却未必能成为真正的护城河。只要创始团队来自顶尖学术机构或头部科技企业,带着独特的技术判断与资源禀赋入场,资本仍然愿意为“新面孔”买单。

换句话说,这场竞赛的牌桌上,随时可能坐上来一个新玩家,把牌局重新洗一遍。

融资并非终点,而是“抢位赛”的入场券

与融资端的热火朝天形成强烈反差的是,在产业化落地层面,目前行业才刚学会“走路”。

纵观市场,即便是宇树、智元这样的头部玩家,具身机器人出货量也才刚刚突破万台规模。放到全年来看,业内普遍认为,在人形机器人这一核心细分赛道,今年累计出货量不过数万台,仍难突破10万台大关。

那么,资本为什么在商业化远未成熟的阶段就如此慷慨?答案要从两个层面理解。

宏观层面,具身智能已被公认为科技行业下一个竞争制高点,谁率先掌握核心技术,谁就有望在未来的AI产业格局中掌握更大的主动权。这一确定性预期,构成了所有"热钱"涌入的底层逻辑。

微观层面,"储备弹药"是众多企业的一致诉求,尤其今年被普遍视为争取头部位置的关键窗口期。

千寻智能创始人韩峰涛就直言,今年是赛道企业积粮草、抢身位最关键的一年。“具身智能马上要进入到大规模预训练阶段,大家知道大模型很烧钱,所以都在抢身位和储备弹药,如果今年还没有搞到行业头部的资金量和估值,可能明年就很难了。至少在第一波具身智能创业浪潮里面,应该没有再做foundation model的机会了。”

破壳机器人创始人许华哲则提供了一个更长期的视角:投资人押注的,本质上是一张通往未来的门票。

"大家为什么愿意把钱给我们?更多是相信我们可以让机器人真正意义上变得通用、智能,甚至超越人类在干的一些杂活。在此过程中,要花的资金也相当多,比如最近产业从VLA升级到世界模型,世界模型消耗的资源量比VLA更大,确实需要这个资金量支持。"

图片来源:星源智

而在星源智创始人兼CEO刘东看来,当前赛道企业密集融资,储备资金跟商业化落地占的比例是七三开,即70%是为了储备资金,30%可以用于一些商业化落地。

这个比例,清晰地说明了当前行业的真实状态——大部分资金是在为未来的大规模训练和持续迭代储备弹药,而非追求当下的营收回报。

而考虑到未来量产规模持续扩大后,对各方面的资金需求将同步提升,灵心巧手创始人兼CEO周永认为,行业整体的资金需求还将大幅翻倍。

“我认为现在的估值,可能是建立在头部厂商出货量在10000台基础上的。如果对比其他产业,无论是芯片还是新能源车,包括国内的大模型产业,我认为未来如果有厂商到十万台,未来每年的资金体量应该是现在的十倍。”

换句话说,今天动辄数十亿的融资规模,放在未来的产业格局面前,很可能只是一张"入场券"级别的投入。

但从另一个维度,由于具身智能各方面核心技术都未收敛,在王田苗看来,具身智能下半场预计将是持续的高热度、高投入,同时伴随着高试错成本与高不确定性。

甚至在蚂蚁灵波科技CEO朱兴看来,过去几年,机器人小脑控制与硬件本体领域虽然迭代速度极快、成果显著,但这并不意味着当前硬件与小脑技术已经完全成熟。“在我看来,AI大脑的智能化升级,将反向重新定义硬件体系,会从感知维度开始,推动硬件迎来全方位的全新变革。”

毕竟,硬件不只要配合小脑,还要配合大脑。当大脑的智能往上走的时候,对硬件提出的新要求只会越来越多。因此朱兴认为,接下来"AI重新定义硬件"将是行业的一条主脉络。

落地这道坎,比想象中更难

对于具身智能而言,资本的热情虽然解决了"有钱可烧"的问题,但要真正实现产业化落地,还必须跨过另一道门槛——深入场景。

“现实场景复杂多样,实验室环境往往简化了各类外部条件,这就导致不少模型在内部测试表现优异,落地实景后却问题频发。”刘东指出,这导致模型从实验室走向真实应用,通常需要一到两年的磨合周期。

正因为如此,他认为训练基座模型的同时,必须同步挖掘可落地的场景,提早开展实景试点,如此既能优化训练思路,也能规避技术路线走偏。

值得关注的是,这也是刘东在自动驾驶行业踩过“大坑”后得出的教训:早年行业都全力冲刺 L4、L5 高阶自动驾驶,然而之后的事实却证明,反而是主打L2 方案的企业落地更快,市场收益也更高。

韩峰涛也认同场景探索的必要性,但他同时提醒不宜操之过急:"现阶段不必急于大规模落地场景,但可以先开展场景探索,和客户共同梳理需求、加深场景理解,以此反哺硬件迭代与数据链路建设。这一步很有必要,但切忌全面铺开。"

其后,韩峰涛的考量是,当下的具身模型能力还十分稚嫩,大概只相当于一两岁孩童的认知水平,即便不求达到研究生水准,至少也要成长到初高中阶段,才有条件实现低成本批量落地。因此现阶段更应该专注预训练打磨模型,就像让孩子安心学习成长,而不是“打童工”。

然而,行业面临的一个普遍尴尬是:大量企业根本不敢碰应用端。

“我和很多机器人企业聊过,甚至不少估值很高的企业,现在都更倾向于单纯卖产品,把产品卖给集成商、交付商就不管了,让对方自己去调试落地,”工信部赛迪研究院科技处处长、机器人质量基础共性技术测评工信部重点实验室副主任董凯直言不讳。

这显然不是正解。“不少估值很高的企业,产品确实还不成熟,大家也都很务实,承认当前还没到大规模落地的阶段,但我们总归是要迈出这一步的。在自由探索技术路线的过程中,需要用场景需求为创新划定边界,才能让我们在未来三到五年内真正实现落地突破。”

图片来源:北京发布

令人鼓舞的是,这一认知正在上升为国家层面的政策行动。

6月初,工业和信息化部、国务院国资委联合印发通知,正式启动2026年度人形机器人与具身智能实景实训专项行动。按照规划,到2026年底,要实现人形机器人等具身智能重点产品在一批代表性场景中完成应用验证和常态部署,凝练形成百个以上高价值应用场景,带动形成万台级规模落地能力。

董凯解读了这项政策出台的深层逻辑:第一,具身智能的落地不是单一企业能完成的,它首先需要有人开放应用场景,而大量优质场景资源恰恰掌握在国有单位、央企手中,此次行动的首要目标就是鼓励这类主体打开大门。

第二,把"各干各的"变成"集团作战"。 目前很多企业只敢做POC验证、拍演示视频,不敢真正迈出落地第一步,是因为产品还没达到工程化成熟标准。此次行动希望把不同类型的主体凝聚到一起,把创新机器人产品真正落地到场景中去,合力攻克产业化难题。

但方向对了,不代表路好走。

在董凯看来,当前中国具身智能产业仍然面临多重短板,包括缺乏覆盖全链条的研发支撑体系、规模化量产一致性不足、创新应用服务商极度匮乏。

基于这一观察,董凯甚至给出了一个反直觉的判断:"现在资本市场给做模型、做机器人本体的企业估值最高,但最先吃到产业化红利的,反而会是打通交付最后一公里的应用交付主体。"

言外之意即,在行业从"拼融资"迈向"拼落地"阶段,谁能把机器人真正装进产线、跑通流程、产生效益,谁反而能吃到第一波红利。

这个方向目前缺口巨大,恰恰也是最大的机会所在。

结语

具身智能正在经历一场有趣的错位:资本以"产业爆发前夜"的逻辑定价,而产业以"至少还需两到三年"的节奏推进。

这两者之间的温差,既是泡沫的温床,也是创新的催化剂。

当狂热与理性同时作用于一个尚未跑通商业闭环的赛道,没有人能精确预言结局。但有一点可以确定:在这场马拉松里,跑得最快的不一定能跑到最后。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/306123

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号