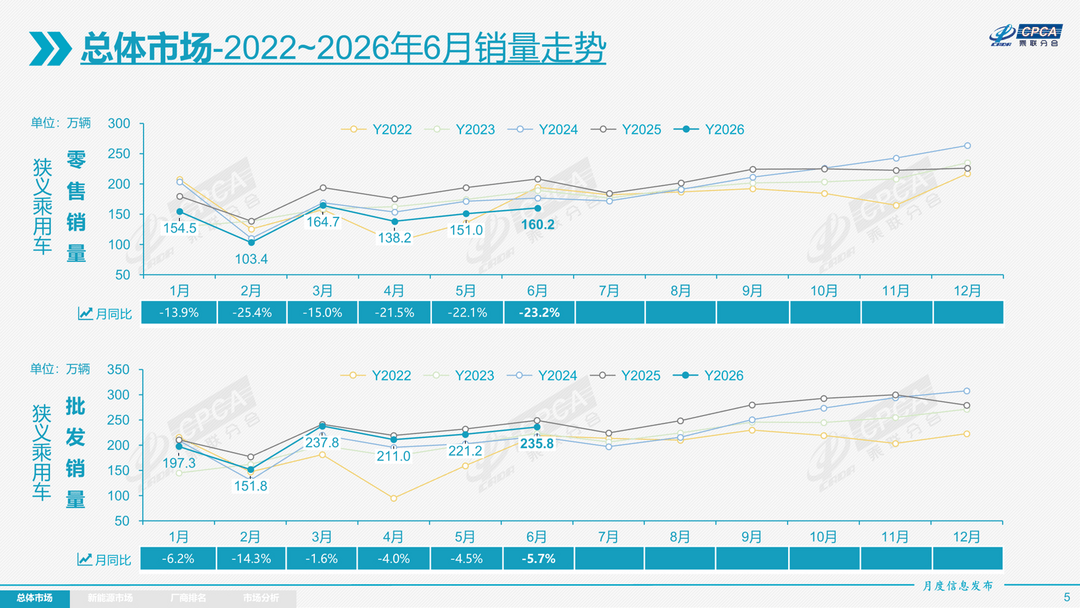

据乘联分会最新发布的数据,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%。乘联分会秘书长崔东树指出,6月车市下滑幅度高于前6月整体水平,下行压力大于此前两月,“是相对艰难的一个谷底的状态”。

图片来源:乘联分会

而更值得关注的,是谷底之下正在加速的结构性裂变。燃油车零售同比下滑39%,纯燃油车更是大跌42%,新能源零售渗透率则攀升至62.8%,较去年同期提升了9.5个百分点。乍看之下,这是一场“油电分化”,但剖开数据,分化远不止于此。

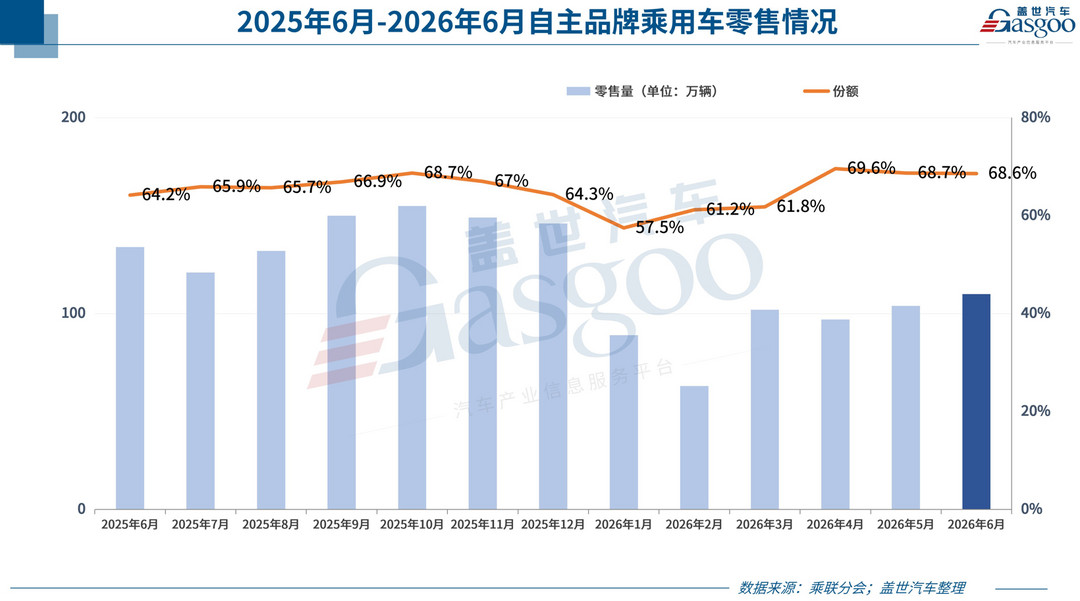

自主份额68.6%,合资现“转机”

自主品牌依旧牢牢占据市场主导权。6月自主品牌零售110万辆,国内零售份额达到68.6%,同比提升4.5个百分点。据乘联分会数据,比亚迪、吉利、奇瑞等头部车企表现稳定,部分传统车企的转型升级效果逐步显现,市场份额提升明显。

但自主品牌并非高枕无忧。从零售数据看,自主品牌同比下降18%,其中新能源板块的国内零售同比下降了11%。

据乘联分会分析,这主要受到经济型电动车销量下滑的拖累。补贴退坡的透支效应、低端消费群体购买力不足,导致A00级和A0级电动车市场明显遇冷。

数据显示,6月A00级纯电批发销量7.7万辆,同比暴跌50%,占纯电动份额仅8%,较去年同期下降了11.9个百分点。这意味着,曾经靠微型电动车横扫市场的自主品牌,在入门级市场正面临严峻考验。

乘联分会指出,低端经济型车下滑过大,县乡市场、入门级车型购车意愿走低,已经成为制约车市进一步扩容的瓶颈。只有入门级电动车真正普及,才能拉动车市可持续增长,但眼下的情况显然不太乐观。

再看合资阵营,处境比自主品牌艰难得多。6月主流合资品牌零售33万辆,同比下降34%。其中德系品牌零售份额12.8%,同比下降3.4个百分点;日系品牌零售份额11.0%,同比下降1个百分点。燃油车是合资品牌的基本盘,但这一市场整体正在崩塌,6月常规燃油车零售60万辆,同比下降39%。在油价高企、消费加速向新能源切换的双重挤压下,合资品牌过去几十年积累的燃油车优势正在快速贬值。

不过,数据中有一个容易被忽视的信号。乘联分会数据显示,6月主流合资品牌新能源车零售同比增长了45%,而自主品牌新能源零售同比下降11%。虽然合资新能源的绝对体量还很小,国内零售份额仅为4.3%,但这个增速值得关注。

这背后,是合资巨头在经历阵痛后开始真正把资源投向电动化产品。大众、丰田、通用等品牌在纯电和插混领域的布局正在逐步起量,接下来自主与合资在新能源赛道上的竞争,可能会比过去两年更加胶着。

豪华车市场同样承压。6月豪华车零售17万辆,同比下降30%。不过随着豪华车指导价回归合理区间,6月豪华品牌零售份额为10.3%,同比下降1.1个百分点。乘联分会分析,部分超豪华品牌出现异常波动,行业运行压力较大。

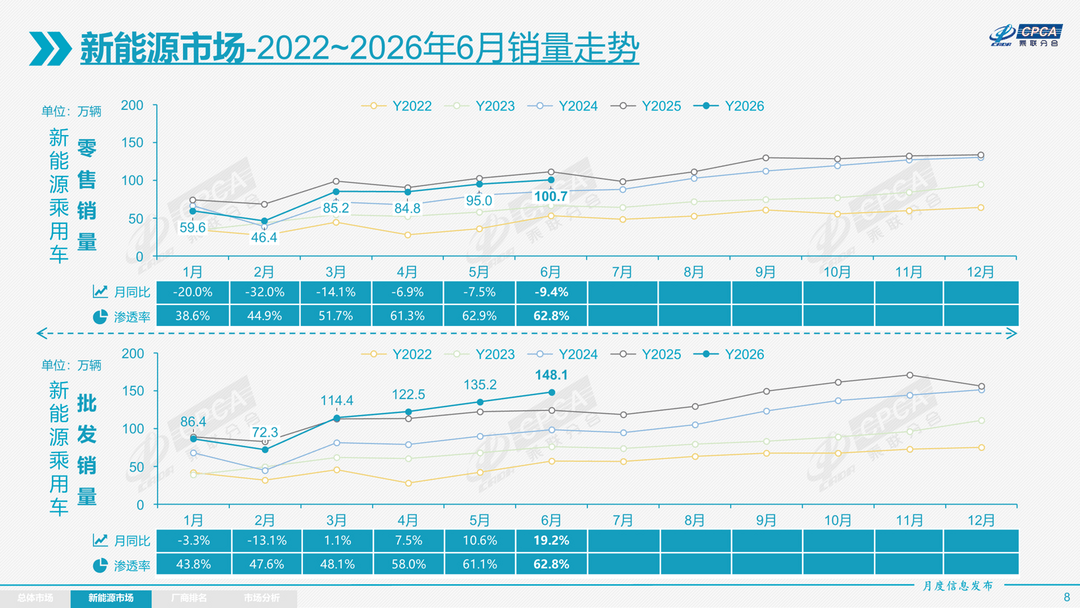

新能源渗透率62.8%,高端与低端两极分化

据乘联分会数据,6月新能源乘用车零售100.7万辆,同比下降9.4%,环比增长6%。虽然总量同比有所回落,但渗透率保持在62.8%的高位,较去年同期提升了9.5个百分点。这意味着,燃油车的市场份额已被压缩至37.2%,“油电倒挂”的格局进一步固化。

图片来源:乘联分会

从批发端看,6月新能源乘用车批发148.1万辆,同比增长19.2%,环比增长9.6%。其中纯电动批发98.1万辆,同比增长26.9%;狭义插混40.6万辆,同比增长18.1%;增程式批发9.4万辆,同比下降25.2%。

崔东树指出,今年新能源车市呈现“绝对分化”走势,“插混、增程的表现远弱于纯电”。尽管报废更新补贴从固定两万元改为按车价比例发放,对A00级电动车打击巨大,但纯电动6月仍实现同比增长4%。而增程式上半年下滑16.4%,6月单月下滑达32%,“增程走势偏弱,纯电走势极强”。

另一个明显特征是,“高端电动车爆发、低端经济型车型承压”的两极分化态势。

高端市场表现强劲。6月B级纯电动车批发29.5万辆,同比增长37%,占纯电动份额30%,较去年同期提升2个百分点。数据显示,在20-30万元、30-40万元以及40万元以上的高端乘用车市场,自主品牌的零售份额均超过了50%。理想i6、小米SU7、蔚来、极氪等车型在各自细分市场的表现相对稳健,高端新能源车的消费需求并未受到大盘下滑的明显冲击。

低端市场则完全是另一番光景。A00级纯电销量断崖式下跌,A0级市场同样压力不小。乘联分会指出,纯电动市场的A00+A0级经济型电动车整体压力较大,入门级消费亟待政策支持。近期房市下跌与股市结构性低迷形成的负财富效应,叠加居民收入与就业预期未见明显改善,吃穿支出增速远高于住行增速,A0级和A级购车消费意愿明显走低。

从车企层面看,头部集中效应持续强化。6月新能源批发销量突破万辆的厂商达到20家,占新能源乘用车总量的93.6%。比亚迪汽车以39.7万辆居首,吉利汽车15.9万辆、奇瑞汽车10.7万辆、零跑汽车9.3万辆、特斯拉中国8.9万辆紧随其后。新势力零售份额达到26.0%,同比增加6.5个百分点,零跑、蔚来等品牌拉动作用明显。

崔东树判断,纯电动的发展趋势仍在强化,“去油向电特征明显,纯电动车是未来发展的终极方向”,随着闪充、快充及电池安全技术快速提升,“消费者对电动车接受度势必越来越高”。

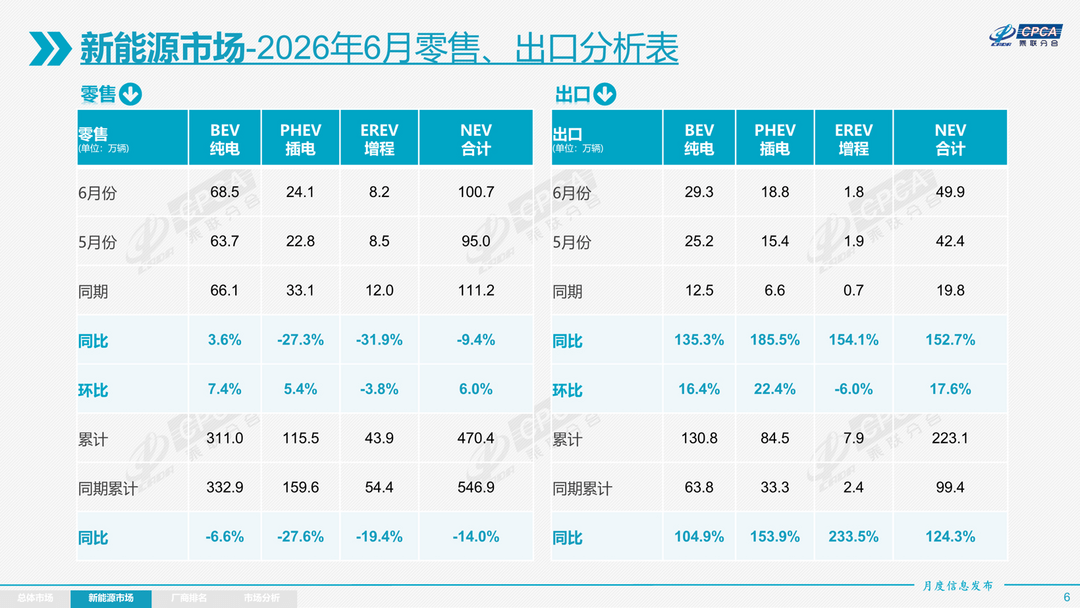

出口方面,新能源依然是最强增长引擎。6月新能源乘用车出口49.9万辆,同比增长152.7%,占乘用车出口总量的56.9%,较去年同期提升15.9个百分点。

图片来源:乘联分会

崔东树表示,6月出口远高于上半年平均水平,“创出了出口的新高,实现了80%的超强增长”。他认为海湾局势改善对航运带来利好,此前暴跌的中东地区在6月有所恢复,带动了出口进一步增长。

比亚迪单月出口17.1万辆,奇瑞7.4万辆,吉利6.2万辆,特斯拉中国3.6万辆,构成了出口第一梯队。中国新能源车在海外市场的认可度持续提升,尽管受到部分国家政策干扰,但自主狭义插混出口到发展中国家的增长势头依然迅猛,前景看好。

7月压制因素缓解,市场有望渐进回暖

上半年车市以“总量承压、结构分化”收官,7月的走势备受关注。

从生产端看,7月共有23个工作日,产销时间相对充裕。乘联分会分析指出,随着国际油价暴跌至70美元左右,PPI大幅下降,燃油车海外需求有望改善。同时,电池等新国标落地后,新能源车新品产销将逐步提升,7月车市有望进入结构性改善期。

图片来源:智己汽车

从需求端看,压制6月车市的几个核心因素,在7月正在发生变化。

首先是油价。此前国际油价一度冲高至126美元/桶,国内汽油价格从年初的7670元/吨涨至4月峰值的10325元/吨,对燃油车消费形成致命压制。7月3日,国内成品油迎来近六年最大降幅,每吨下调950元至8175元。虽然6月全月仍受到高油价惯性压制,但进入7月后,油价回落对汽车消费的提振效应有望逐步释放。

其次是外部干扰因素消退。今年6月端午档期错位形成高基数效应,“618”促销不及预期,世界杯开赛分流购车群体的时间与预算,高考与农忙压制到店客流,叠加高温多雨天气,多重因素罕见同频挤压。崔东树分析称:“世界杯开赛对车市带来一定干扰,购买群体也是世界杯主力群体,夜间赛事对白天看车购车有影响。”

同时,7月电池新规等利好也使部分消费者选择观望,“希望未来一段时间购车”。此外,油价回落也使燃油车用户心态有所改善,6月燃油车环比增长6.3%,略高于新能源车的6%,“燃油车率先微幅改善,而新能源车遭遇干扰,改善速度稍慢”。

乘联分会指出,随着7月世界杯结束、雨季消退,被压制的需求有望在三季度逐步释放。

对于下半年走势,崔东树表示,7月之后市场将明显改善,“对下半年车市我们不悲观,市场会越来越好”。但就7月而言,零售端大概率仍是弱复苏格局,批发端因出口强势和厂商出货意愿较强,将继续保持高位运行,批发与零售的增速差可能进一步拉大。

政策层面,7月迎来两个关键节点。一是新能源汽车安全新国标集中落地,碰撞安全和电池“热失控不起火”等强制要求正式生效,技术门槛显著抬高,主流产品开发成本和认证周期将拉长,部分低线车型面临改款压力。

二是车船税调整公告于7月初发布,明确2027年起混动不再享受免税政策,释放了明确的“油电同权”信号,纯电车型的政策优势进一步凸显。

乘联分会判断,7月新能源渗透率大概率维持高位但增速可能放缓,结构上纯电占比有望小幅回升。

行业利润方面,压力依然突出。据乘联分会数据,2026年1-5月汽车行业收入42096亿元,同比增长1.4%;成本37397亿元,增长2.3%;利润1440亿元,同比下降20%;行业利润率仅为3.4%,远低于下游工业企业利润率6.1%的平均水平。上游原材料涨价挤压利润空间、终端价格战持续消耗盈利能力,车企两头承压的局面短期内难以根本扭转。

但也并非没有积极信号。乘联分会表示,随着安全新规和税改预期逐步消化,芯片供应紧张边际缓解,消费信心缓慢修复,零售端降幅有望在三、四季度逐步收窄。

新能源行业已从政策哺育期迈入市场化成熟期,未来车企的核心竞争力在于技术安全、全球布局和用户价值创造,“价格驱动”将让位于“价值驱动”,市场竞争焦点加速向智能化、安全性和续航真实表现转移。

7月车市将是观察下半年走势的关键窗口。环比改善可以预期,但新能源内部高端与低端、纯电与插混的分化趋势不会轻易逆转。对于车企而言,在高端市场靠技术和品牌守住利润,在低端市场靠成本和规模守住份额,将是下半年的双重考验。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/306092

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号