全国政协副主席、科技部前部长万钢,近日在《人民日报》撰文称,新能源汽车应及时把产业化重点向燃料电池汽车拓展。

一文掀起千层浪,特别是氢燃料电池是否具备了产业化条件,业界争议很大。

由此,我们不妨来看看,在氢燃料电池领域,中国家底儿有多厚?产业化还需要补足什么?

1

我们有什么?

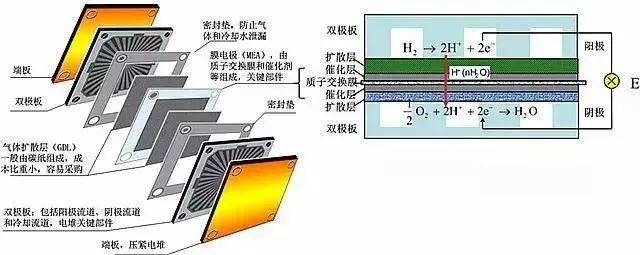

说到燃料电池,最核心的材料是质子交换膜、催化剂、气体扩散层、以及双极板。质子交换膜、催化剂和扩散层经过一定的工艺加工程膜电极(MEA),而膜电极是燃料电池的心脏。

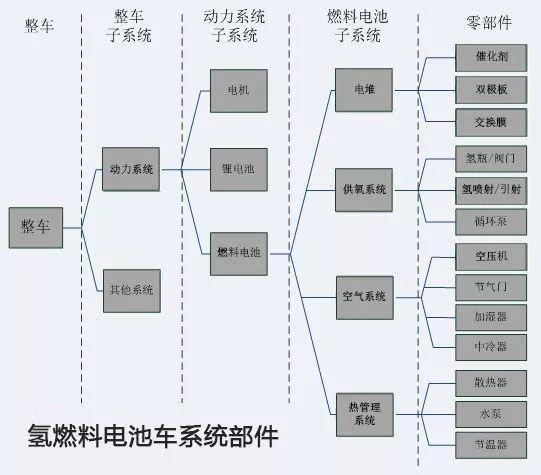

燃料电池

A质子交换膜

质子交换膜是膜电极中最核心的部件之一。对于质子交换膜,有三个主要的技术要求:

(1) 必须具有较高的质子导电性

(2) 必须有足够低的气体渗透率

(3) 在运行环境下具有足够的化学和机械稳定性

在国内,上海有机所、大连化学物理所、武汉理工大学、山东东岳集团、新源动力等是质子交换膜主要开发和生产单位。以东岳的DF260隔膜为例,膜厚度为15微米,在开路电位情况下耐久性大于600小时,膜在保证性能的前提下运行寿命超过6000小时,干湿循环次数超过20000次,得到AFCC(Automotive Fuel Cell Cooperation,戴姆勒-奔驰与福特的合资公司)的认可,并给东岳特聘专家、上海交通大学张永明教授颁发了技术达标奖。目前,该膜已经定型量产,二代规划产能20万平方米,至少可满足每年20000辆全功率型FCV的需求。

B催化剂

催化剂以Pt(铂)催化剂为主。中国氢能专家衣宝廉院士在一次专访中曾提到,低Pt催化剂是燃料电池的主要技术方向。当一辆FCV的铂用量低于传统汽车三元催化中铂的用量的时候,就达到了目标。而制备壳型结构的催化剂是降低催化剂用量的一个有效的方法。

在“十三五”重点研发计划项目的支持下,大连化物所、上海交通大学、华南理工大学、北京大学、苏州大学等著名研究机构取得了多方面的进展。

除此之外,清华大学、重庆大学、厦门大学等研究机构也对非Pt催化剂开发展开了研究,并取得了阶段性成绩。虽然中国新型催化剂,其中一部分在性能和稳定性上已经超过商业催化剂,但尚未实现量产制备。

C膜电极

膜电极方面,如武汉理工新能源有限公司早已实现了商业化生产,产能已经达到5000平米,国内开发的第二代膜电极水平和国外商业化膜电极水平差距较小。目前,以开发有序化膜电极、新一代CCM技术为主要研发方向。

D双极板

双极板也是燃料电池的核心部件之一。如果按照功能去命名,可能叫做“双极集电分离板”更加贴切。基于双极板的作用,其特性必须兼具较好的导电、导热性能,极低的气体渗透率,要有足够的尺寸和足够的强度,还要耐腐蚀。双极板承担着电堆大部分的重量和成本,因此,低成本、轻量化、易生产,是对双极板的具体要求。

从材料上看,双极板主要分为石墨双极板、金属双极板和复合材料双极板。目前,国内以开发金属双极板电堆为主要技术路线。尤其丰田Mirai推出钛基双极板燃料电池电堆之后,更坚定了行业开发金属双极板技术方向的信心。双极板技术的难点在于成型、焊接、涂层三个关键步骤。

上海治臻新能源装备有限公司依托于上海交通大学的技术力量,已经攻克了双极板成型、焊接、涂层三道技术难关,可以实现双极板国产化、批量化生产,设计年产量可达50万副,至少可供1500辆以上FCV使用。

由以上可以看出,虽然中国燃料电池技术与国际领先水平仍有差距,但已经初步具备了产业化的条件。

2

我们缺什么?

A缺市场驱动力

市场需求是产业化的前提,而产业化又是降低成本的基础。燃料电池是关系国家未来能源结构的关键技术。如果只能满足小众的需求,那便是资源的浪费。但是迄今为止,燃料电池并没有找到一个很好的应用场景。纵观全球,燃料电池的盈利空间也极其有限。而在小规模试制阶段会有成本失真的现象。

举个例子,一台百千瓦级的全功率燃料电池电堆,双极板不锈钢用量只有几十公斤,没有市场规模,几乎没有大型钢厂会接这样的订单。只能去市场上抓性能差不多的材料,或委托小钢厂加工。材料性能和一致性很难保证。即使并非高价材料,也可能导致成品率降低,增加双极板成本。

这种情况不只出现在双极板,也出现在燃料电池电堆及系统各个部件之中。由于没有市场规模,大家缺乏国产化的动力。而对于技术课题和工程示范项目,往往对成本不太敏感。即使性能提上去了,价格也降不下来。因此,在没有市场规模的前提下,不论是研发成本、材料成本、制造成本、还是后期的维护服务成本都很难下降。

没有规模化成本就不能降低,成本不降低更没有规模化市场。这一死循环的破解方法是不遗余力地挖掘需求,这仰赖于企业家的能力和精神:发现未来的机会,现在敢于投入。但中国汽车主管部门的思路是,他们引导,企业家跟随。无论有没有万钢的文章,中国坚定推动氢燃料电池产业化,已经是非常明确的了。相较之下,氢燃料电池市场驱动力反而不足。能否政府引导先冷启动,市场驱动力随后跟上并接过大棒?我们乐观其成。

B缺战略性的资金

《能源技术革命创新行动计划(2016-2030年)》提出了燃料电池的目标:“2020年实现质子交换膜燃料电池(以下称PEMFC)电源系统实现额定输出功率50~100kW、系统比功率≥300Wh/kg、电堆比功率3000W/L以上、使用寿命5000小时。”一个50kW的电堆,完成5000小时的寿命测试,仅氢气费用就要达到上百万甚至数百万之多,因此,发展燃料电池产业,需要大量的资金投入。

这次燃料电池势头和2006年那会儿不同,有许多资本进入,所以可能更有希望。但我有一丝担心,因为资本和资金虽然都是钱,但可能不完全一样。一种资本是风险投资,他要求你快速烧钱,尽快看到成效,然后以一个合理的回报退出。另一种虽然是行业投资,但在他们眼里,燃料电池是一个新的风口,他们在几乎没有太多思考的前提下,便跻身其中,一有风吹草动,可能像惊弓之鸟一样撤出。无论哪种资本,只能“锦上添花”,很难“雪中送炭”。

燃料电池是一条长线投资,换言之,燃料电池的获利属于未来。因此,燃料电池缺乏的是高瞻远瞩的战略投资。更加需要警惕的是,如果资本急功近利可能会产生“拔苗助长”的负面效果,比如把不合格的电堆推向市场,可能引发故障或者事故,除了安全隐患外,甚至会误导社会对燃料电池的认知,反而不利于燃料电池行业的发展。

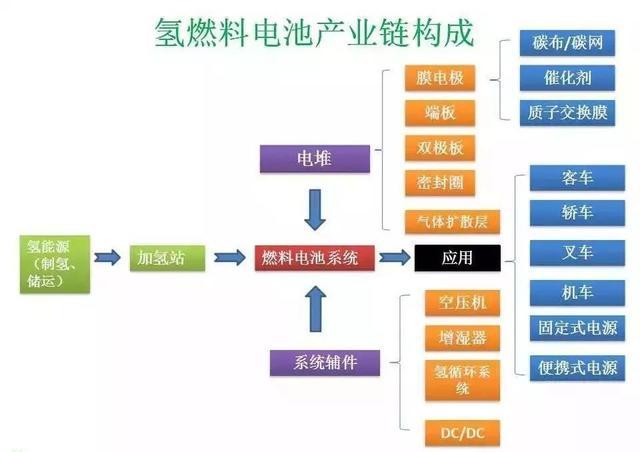

C缺产业链

资料来源:CST三交产研

现在社会分工更加明细,如果燃料电池只是几个企业,而非一个产业,那势必是低效的。说到产业链,我们很容易想到制氢和储氢。依照Mirai的数据,百公里氢气消耗量约为0.6~0.7公斤。那么氢气的价格就直接关系到用户的使用成本。氢气价格的组成,受到制氢、纯化、储运、加氢站建设与运营、利润等诸多因素影响,甚至包括加氢计量的偏差。

未形成产业链,是除了市场规模外,另一个影响燃料电池成本的重要原因。或者通俗的说:这些材料和元器件都不是专为燃料电池设计的,因此可能存在着需求与性能和成本上的各种不匹配。如FCV一般使用碳纤维材料作为生产IV型瓶(非金属内胆全缠绕气瓶)的主要材料,这种材料的成本短期内成本可能很难降低。

D缺技术方向

船是谁造的?船是大海造的。因为不符合“大海的设计规范”的船,都已经沉没了。燃料电池该往哪走,市场是最好的指挥棒。

丰田公司开发的Mirai,为燃料电池行业提振了士气。但诸如钛基双极板,3D流道技术等,不应顺理成章地就成为燃料电池产业化的技术方向。比如双极板,钛基双极板耐腐蚀,轻量化,但是机械加工难度大,成本高。不锈钢不但材料成本低,也更易于加工,除冷压成型外,还可以采用热成型等其他工艺,因此也不失为一个好的选择。

丰田Mirai燃料电池车

缺乏技术方向还导致了另一个现象:观望。由于存在着技术不确定性的风险,很多企业不敢“盲目”的投入。一方面行业热火朝天,另一方面产业化推进速度很慢。

在市场需求不明确时,要根据企业的定位,目标客户,探索性的定制方向,而非千人一面。正如投资界说的:不能把鸡蛋放在同一个篮子里。在技术方向不确定时,百花齐放可能是更好的局面。

3

怎么做

A找应用场景

如果燃料电池不能找到合理的应用场景,可能会成本失真,缺乏方向。前文提到那些国内顶尖的燃料电池研发机构,未必是产业化的最合适场所。他们有能力提升材料和电堆的各项指标,完善着各种理论,甚至开发原型机和工程样机……但这都不是达成产业化的充分条件。

福田氢燃料电池公交

燃料电池的场景,比如重载货车利用“液氢+燃料电池”的组合,或者特种燃料电池车辆(如叉车)。这些是企业家基于商业嗅觉所开发的应用,而非科学家的判断。燃料电池产业化的前提是,找到不得不使用燃料电池的应用场景。光阐述燃料电池的优势并没有什么帮助。

举个例子,在“有电有网”的场景,储能电池固然有调峰的功能,但并非是必须的。再加上峰谷电价差额较小,在成本上看加储能电池略显“鸡肋”。但如果“无电无网”的新能源发电场景下,储能电池就是必不可少的模块。同样,燃料电池的优势是“多网融合”,和其他电池不同,它不依赖外部电网,而是一种全新的发电模式。相比低功率密度的太阳能发电,燃料电池系统可能是一种更加适合的分布式电源(比如变成充电站)。它既不需要变压器增容,也不需要动辄几百平米的铺设空间,而且调度很快。

这就是我臆断的一个应用场景。应用场景合适,才有可能创造市场。有了市场,才会营造规模,而在规模之下,原来固有的问题,可能不再是问题。比如大家都担心燃料电池对贵金属催化剂的依赖,但当它初具规模,形成Pt回收的产业链条,这个担心将不复存在。

B相信自己的专家

如果有在丰田、本田、现代这样的FCV先进企业工作过的人,愿意在国内工作,恰好他们在国外还接触过燃料电池,国内企业很多企业都会趋之若鹜。且不说这些“洋专家”是否货真价实,即使他们真的了解核心技术,也未必能将中国的燃料电池技术推向新的高峰。

技术应用,也要因地制宜。需要技术专家,更需要技术团队,研发机制,资金支持,绩效管理等一系列影响因素。一个企业,很难因为某个专家而改变基因。也许这些洋专家自己也很清楚,他的价值,多来自于不对称的信息。为保证自己的收益,也很少有人愿意把自己掌握的东西全盘托出。

我们有自己的专家,在燃料电池研发的道路上,走了十余年或者几十年,更重要是,他们更了解国情,提出的建议更具有可行性。

某次会议上,一位德国专家在回答中国企业的征询是说了一句:FürIhre China-Problem, sollten Sie Ihre eigenen chinesischen Experten informieren(中国的问题,要请教中国自己的专家)。这句话我非常赞同。

C灵活的战略

日本在氢能方面可说是世界的典范,“建立氢能社会”更是日本的国家战略之一。日本为什么这么做?日本资源匮乏,核电+氢能的技术路线,可能帮助日本摆脱进口能源的依赖。大家经常说“地缘经济”“地缘政治”,我想“地缘能源”也同时成立。

首先,战略制定要因地制宜。中国每年大量的可再生能源无法上网,出现了大量的弃风弃光现象。是否一定可以用这些电能电解水制氢?姑且认为商业模型成立,但根据质量守恒,每生产1公斤氢气,所需要的水为9公斤(实际更多)。因此不见得有弃风弃光的地方都适合电解水制氢,还需要考虑当地是不是有充足方便的水源。

其次,要发展的看问题。发展清洁能源战略必会有一个趋势:未来可再生能源的上网率将大量提升,这就意味着弃风弃光现象将减少。可再生能源发电制氢作为一个长期投资项目,必须考虑这个因素在未来对经济模型的影响。

第三,战略要可执行,不能为氢能而氢能。即使是日本,今年也提出了“氢电并重”的战略方向。

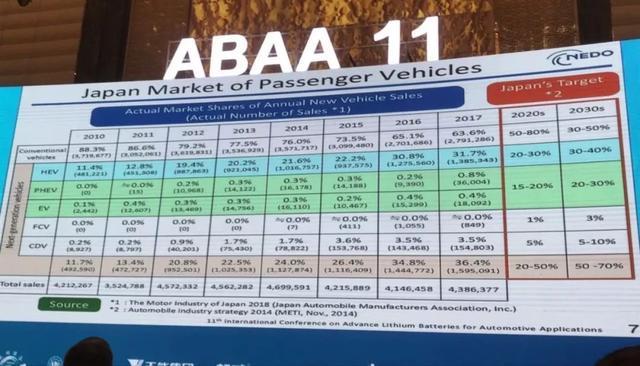

日本计划2020年氢燃料电池车市场份额达1%,2030年达到3%,远远少于电动汽车和插电式混合动力。

D建立产业链

制造行业不比互联网企业,由于其重资产的特点,很难短期内出现可能掌控全产业链的寡头。建立产业链,既需要决心,更需要实力。德国有一家企业叫ElringKlinger,他是车企的供应商。最近很快推出了自己的电堆,我觉得这得益于他在金属成型方面的积累。拉行业外有实力的企业入伙,是快速加快产业链建设的有效途径。

资料来源:CST三交产研

比如燃料电池系统中的核心部件空压机,我第一个想到的就是那个掌握空气压缩机核心技术的格力。科学不等于技术,技术也不等于产品,每一步都有一道鸿沟。如果格力进入,要比几个工程师拿笔钱创业靠谱一些。多挖掘这样的企业进入,可能大大加速燃料电池产业链的进程。

4

总结

什么是产业化?我的理解是有规模化的市场,标准化的产品,专业化的分工,以及合理的商业模式四个条件。如果用这四个标准来衡量,燃料电池目前所处的产业状态比较初级,但是具备了初步产业化的条件。

有好的土壤,才能孕育出好的技术。不过,目前中国汽车主管部门的思路,如万钢文章指出的,将远程公交、双班出租、城市物流、长途运输等纯电动汽车不能覆盖的市场需求,确定为氢燃料电池的应用场景。这一官方指引,和民间企业的判断,大体一致。另外,根据中国的节能与新能源汽车技术路线图,2020年将有5000辆氢燃料电池市场,2025年将有5万辆的市场。这些因素,有望带动氢燃料电池产业化的开始。

节能与新能源汽车技术路线图目标

最后,我想以一个正能量的消息作为结尾:

美国媒体VerticalNews报道,2025年,全球燃料电池市场预计达到248.1亿美元的市场规模,CAGR(CompoundAnnual Growth Rate,复合年均增长率)预期可以达到20.9%。(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/85311

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号