现金流转负、毛利率历史新低、高层换血、组织大变革,理想如重回起点。

受车型换代季的影响,理想第三季度整体数据不算亮眼。

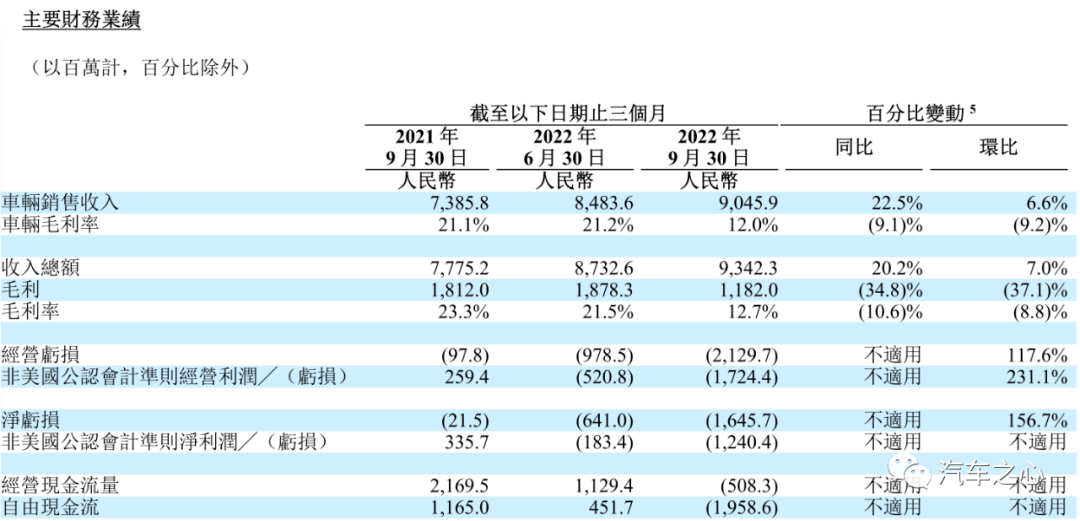

财报数据显示,理想三季度仅卖出了2.6 万辆,净亏损16.5 亿元,远超去年同期 2150 万元净亏损,并且自由现金流转负为19.6 亿元,而去年同期还手握 11.6 亿元的现金流。

整体毛利率更是创下以来最低成绩——12.7%,同比近乎腰斩,甚至低于小鹏三季度的 13.1%。

利好的是,随着 L9/L8 四季度连续两个月交付破万,理想给出了史上新高的交付指引:四季度预计共交付 4.5 万-4.8 万辆,较 2021 年第四季度增长 27.8% 至 36.3%。

除了财报层面的信息之外,理想当天也发布了新一轮人事与组织大变革:

总裁沈亚楠退出董事会,总工程师马东辉将接替沈亚楠担任理想汽车总裁并进入董事会,整体负责研发与供应群组;高级副总裁谢炎将出任理想汽车 CTO,全权负责系统与计算群组。

此外,面向年销 20 万辆目标,李想启动了组织升级,朝着千亿规模所需的矩阵型组织模式进发。

总的来看,随着体量的增长,以往在研发领域落下的功课,理想现在要加速补上。

01、停产理想 ONE,李想花了 8 亿元

三季度交付不及预期,主要由于 L9 的发布,导致理想 ONE 订单被分流。

在新旧产品青黄不接的 8 月,理想仅交付4571 辆,环比下跌 56.1%,同比减少 51.7%。

这是导致理想三季度财报数据整体不佳的主要原因。

自今年 6 月 L9 发布之后,理想 ONE 销量就开始以月减五千的幅度下滑。

很明显,理想 L9 与理想 One 之间出现了严重的「内斗」现象,这是理想没有料到的。

彼时,李想认为,从 30-35 万元的预算,突然上升到接近50 万元预算只是少数人,比例大概在 10% 以内,不是理想 L9 的真正的大盘。

但事实推翻了李想的算盘。

理想 ONE 在 8 月销量直降5000 辆以下,理想不得不在 9 月份提前推出 L8、L7,以此接替理想 ONE 的缺位。

理想 ONE 的退市不只是对销量造成冲击,理想毛利率从去年同期 21.2% 跳水至 12.0%,这也是因为理想 ONE 的缘故。

沈亚楠表示,由于理想 ONE 的滑坡速度远超过公司预期,导致理想 ONE 的库存准备和采购承诺的损失金额高达8 亿元。

如果除去因理想 ONE 带来的损失,单看车辆销售的毛利率,理想 20.8% 的成绩位列新造车之首。

相比之下,理想此前卖一辆车的毛利基本是在 6 万元左右。自 L9 交付之后,理想卖一辆车净赚7.11 万元。

在经过车型换代季的低迷,以及 L7、L8 的提前出位,理想将希望押在了四季度。

对于四季度,理想预计交付量为 4.5-4.8 万辆。

除去四季度前两个月理想累计交付的 25086 辆车,这意味着理想 12 月交付量将在 19914-22914 辆之间,有望成为首个迈过月销 2 万辆门槛的造车新势力。

随着四季度销量向好,也意味着理想将越来越近实现盈亏平衡。

11 月 11 日,李想在微博表示:

「理想 L9 和理想 L8 共同满足 30-50 万价位的家庭用户的需求,我们争取 2022 年内实现单月收入过百亿,两款产品同时交付的时刻,也是时候该和连续七年的亏损经营说再见了。」

在财报电话会上,沈亚楠认为,结合手头上现有的订单,理想 2023 年一季度交付量将好于市场大盘。

「2023 年,L9 月销量会稳定在 0.8 万-1.1 万辆左右,L8 在 1 万-1.5 万辆之间。」李想进一步释放 2023 年理想的销量预期。

与此同时,理想的研发投入也在持续增加。

三季度,理想研发投入创新高达到18 亿元,同比增长 103.1%,费用主要是花在即将推出的新车型研发以及人员费用上。

「考虑到明年公司要首发纯电平台车,研发投入往后大概率还是节节攀升的状态,收入低的时候,研发费用率压力就会非常大,而这个季度就是这种状态:研发费用率 19.3%,单项几乎就把卖车赚到的毛利率给耗光了。」沈亚楠解释道。

据李想介绍,目前内部研发主要分为三大板块:

一是产品研发,即新车型的研发设计;

二是技术平台研发,包含新一代增程电动平台、高压纯电平台、智能座舱平台、智能驾驶平台等;

三是底层系统的研发,主要是底层软件的基础设施建设。

如果投入程度来排列的话,李想认为平台研发>车型研发>底层系统研发。

沈亚楠表示,2022 年的研发费用投入在70 亿元左右,2023 年预计增加到100 亿-120 亿元之间。

02、高层、组织大变革,支撑千亿市场

伴随着财报发布,理想也发布了新的人事调整,下涉人事变动皆从 2023 年 1 月 1 日起正式生效。

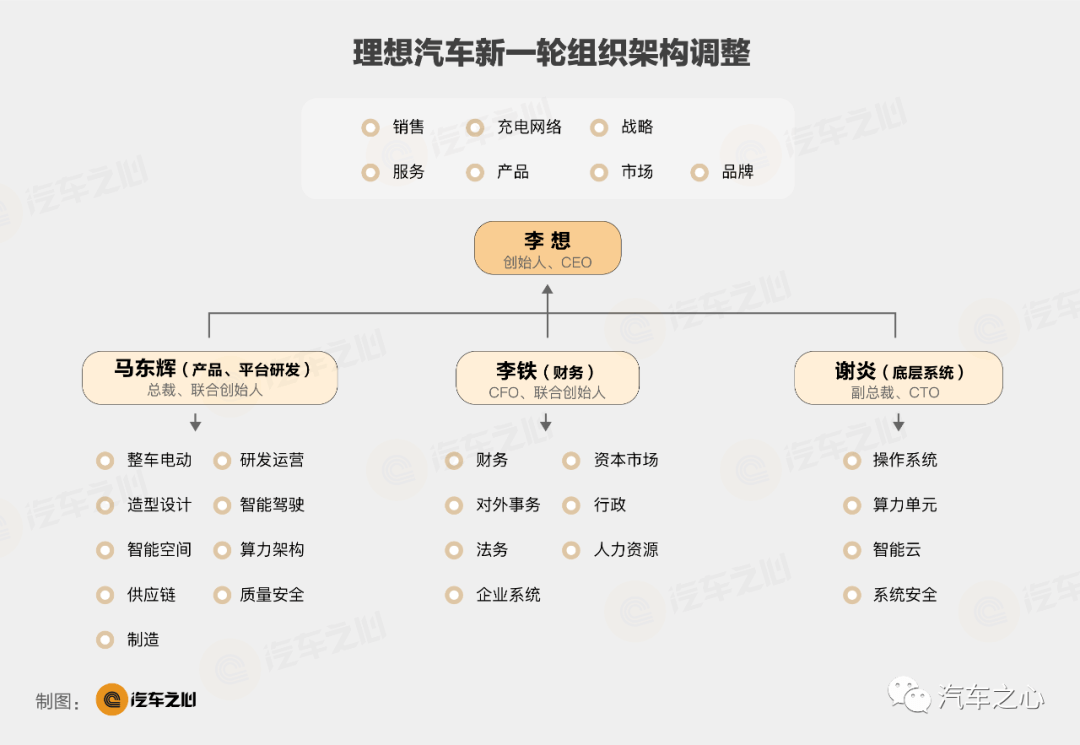

首先是执行董事兼总裁沈亚楠退出董事会,其管辖的供应团队(包含供应链、制造、质量)交由总裁马东辉管理,商业团队(包含销售、服务、充电网络)交给李想直接管理。

在此基础上,李想的职责范围也发生了变化,他之前所管理的人力资源、企业系统团队,将交给 CFO 李铁管理,李铁此后负责组织与财经群组。

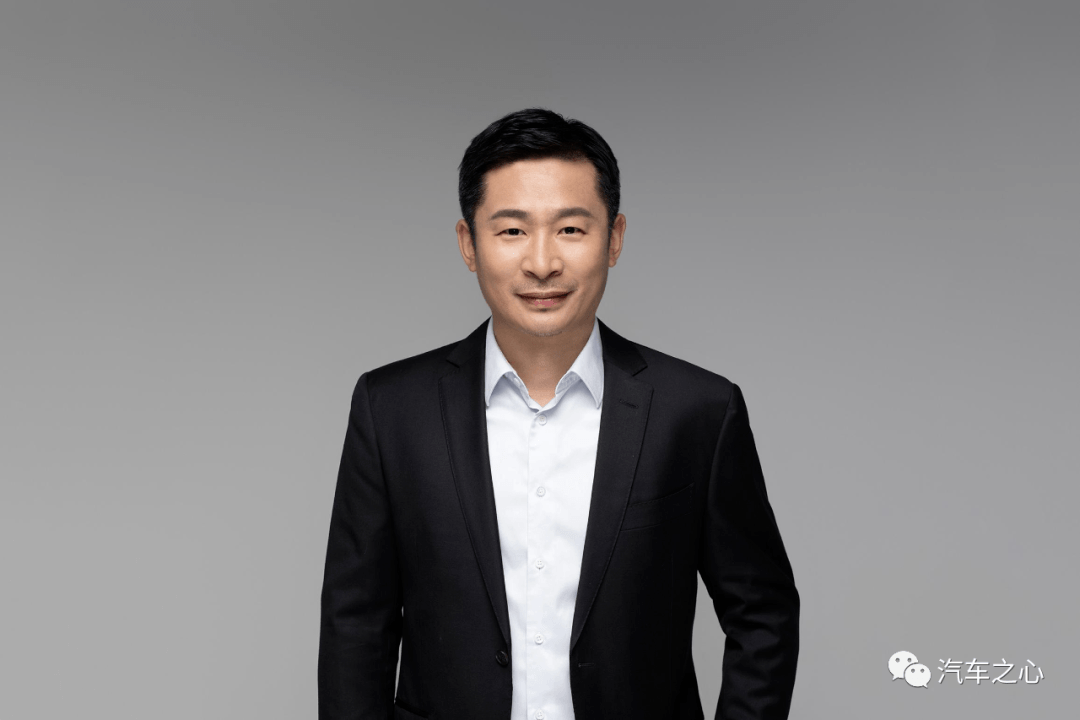

理想汽车 马东辉

同时沈亚楠的总裁和董事职务,由总工程师马东辉接替,后者整体负责研发与供应群组。

据了解,在前理想汽车 CTO 王凯离职之际,马东辉就已经全面接手理想的产品研发群组工作,涵盖整车电动、智能空间、智能驾驶、算力架构、研发运营、造型设计等业务模块,团队近四千人,同时还主持在研的全部增程、纯电车型。

因此,加上沈亚楠手中的供应链、制造、质量等工作之后,如今的马东辉已经是手握研发、生产两大重权。

从李想的内部信描述来看,在过去 7 年中,马东辉负责的产品与技术研发群组主导了理想 ONE 从 0 到 1 的研发和交付,以及从 1-10 阶段理想 L9、L8、L7 等产品的成功研发和交付。

2019 年,马东辉还带领团队成功地完成了增程电动、高压纯电、智能空间、智能座舱四大技术平台的研发。

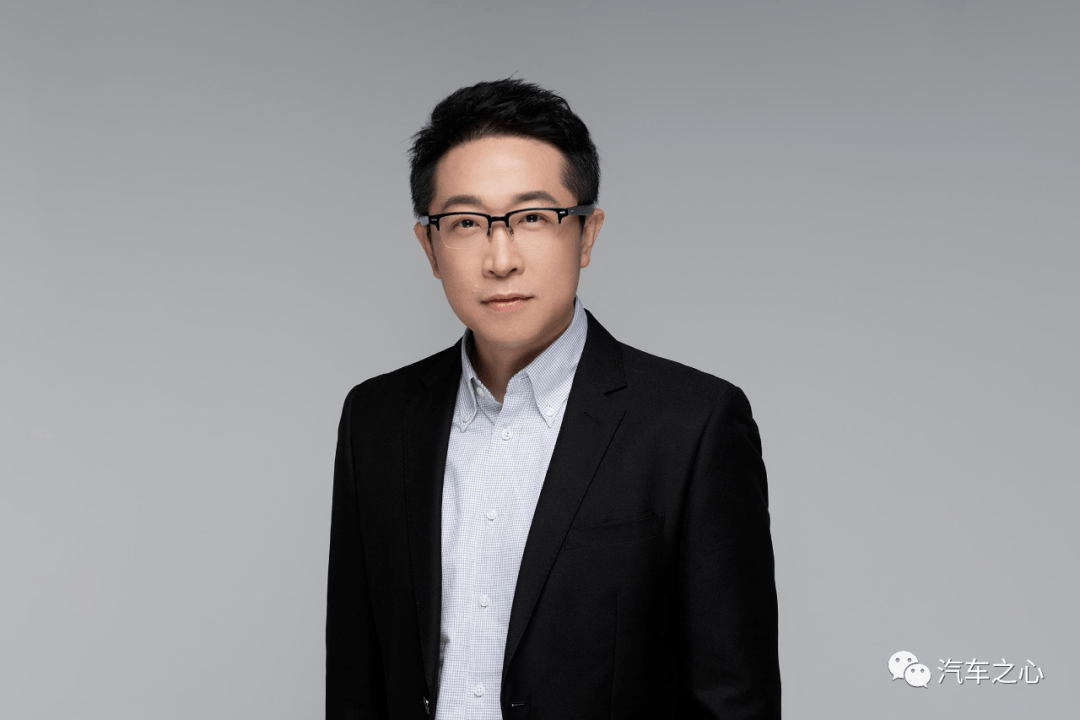

理想汽车 谢炎

除此之外,从华为消费者 BG 加盟的谢炎,将以理想高级副总裁身份出任理想汽车 CTO,全权负责系统与计算群组。

据悉,理想的系统研发部包括操作系统、算力平台等业务,算力平台业务包括自研智能驾驶芯片,该芯片团队已有数十人的规模,且有明确量产时间表。

至于沈亚楠,作为理想的联创之一,李想在内部信中肯定了沈过往的贡献:

沈亚楠在供应链和商业方向有着非凡的判断力和领导力,包括帮助理想建立常州工厂,理想 ONE 和 L 系列车型的增程电动平台,以及高压纯电平台的供应链等。

理想汽车 沈亚楠

对于沈亚楠的离开,早有先兆。

据港交所披露,沈亚楠曾在今年 9 月 2 日、9 月 6 日先后两次抛售理想汽车股票,累计套现约合人民币9113 万元。而在去年 12 月,沈亚楠已经减持了 200 万股理想股票,套现超2 亿元人民币。

连续两次抛股套现,背后的原因不为人知。

在真正离开之前,沈亚楠还有一个任务——加入流程变革委员会,支持理想新一轮的流程变革和组织升级。

具体来看,理想将在原来的两个横向实体部门(战略部和产品部)的基础上,新增 5 个实体部门:商业部、供应部、流程部、组织部、财经部,支撑公司管理模式从「垂直职能组织」升级为「矩阵型组织」。

李想解释,矩阵型组织最大的特点,就是确保全流程的管理质量,横向团队负责路径规划、修改、运营,纵向团队负责造车、开车、运营车。

「过去理想采用的是『垂直职能组织』的管理模式,这种方法已经帮助理想实现百亿/年的收入,2022 年将实现超 400 亿营收,但明年冲刺千亿、未来挑战万亿规模收入时,『矩阵型组织』的管理模式将是更合适的良方。」理想进一步补充解释道。

在这个阶段中,李想认为「任何一个糟糕的重大决策,任何一个低质量交付的产品,对于公司都会造成毁灭性的打击」。

因此,理想还计划在接下来 3 年时间里落地七个细分流程,形成理想「矩阵型组织」的最小运营闭环:

DSTE(从制定战略到执行)

IPD(集成产品开发)

IPMS(集成产品营销和销售)

ISC(集成供应链管理)

BT&IT(建设、移交与信息技术)

LTD(人才解码)

IFS(集成财务)

李想也拿出例子来证明自己的决定:

2021 年,理想在产品开发上成立了第一个横向组织产品部,进行了 IPD 试点,理想 ONE 与理想 L9、L8、L7 的开发都是 IPD 的产物。

理想汽车 李想

此次全矩阵组织升级,也是在过往试点的基础上,将经验扩大至整个公司层面。

在李想看来,组织升级是企业进入更大规模和更难阶段最重要的考试题,90% 以上失败的企业其实并非是业务出现了问题,业务出现问题只是表象,而本质是组织能力与规模扩大、行业变化无法适配。

从理想此次的组织调整来看,李想希望充分发挥每个人所长,为新阶段的发展积聚力量。

李想认为,理想从 0-1 的阶段,速度是效率;而从 1-10 的阶段,质量才是效率。

对内:高质量的认知、规划、执行和复盘

对外:高质量的研发、制造、产品和服务

可以看出,理想的组织变革最主要的进化方向,就是由技术派领航,再由矩阵型组织「确保全流程的管理质量」、「把持续创造的价值源源不断的运送给消费者」。

03、红海竞争理想苦日子刚刚开始

「千亿市场规模」,这是什么概念?

如果按照理想 2022 年的营收和销量来看,理想需要在 2023 年保持超过120% 的增速,相当于需要卖掉 20 万辆理想 L9。

但现实是,2023 年理想即将面临的战斗,不会比 2019 年更轻松。

一方面,当下的新能源汽车市场已经不同于两年前,理想已经不是增程赛道的「独苗」,这也预示着理想的「复兴之路」面临巨大考验。

自 2022 年以来,新能源赛道已经涌现了越来越多的增程式产品,包括问界 M5/M7、深蓝 SL03、哪吒 S、吉利星越 L,以及将增程路线视为支撑品牌盈亏平衡的零跑等等。

零跑 CEO 朱江明认为,2025 年之前增程式混动占比可能会提升到 50% 甚至更高。

从技术落后演变成主流路线,增程市场的「热闹景象」固然是因为理想 ONE 创造的商业神话。

但背后更重要的是,这关系到车企何时能够真正「赚钱」的转折点。

随着动力电池锂材料价格的持续飙升,车企开始在电池容量上动起了「心思」。

Choice 数据显示,2022 年 11 月,原材料碳酸锂的价格为 60 万/吨左右,三年前这一数字仅为5 万/吨左右。

从市场层面来看,问界 M5 纯电和增程版电池容量分别为 80kWh 和 40kWh;哪吒 S 715Km 纯电版和增程版电池大小分别为 85.11kWh、43.88kWh,纯电产品的电池容量几乎是增程版的一倍。

如果按照国轩高科曾披露的动力电池 1000 元/kWh 的价格为例,相当于仅电池的成本,问界 M5 纯电和增程版就已经有 4 万元的差价。

反映到终端价格上,问界 M5 纯电后驱标准版和增程后驱标准版的价格差只有 2.88 万元,这无疑增程版的问界 M5 具备更高的利润。

既可以降低电池的使用成本,又可以提升单车毛利率,这种「降本增效」的策略正是越来越多玩家相拥增程市场的核心因素。

另一方面,增程市场也在持续受政策的挤压。

比如上海自 2023 年起,购买插电式混合动力车(包括增程式)不再赠送新能源牌照,而此前北京已经实行类似政策。

这也意味着,买增程车就和燃油车一样,需要竞价或者摇号才能获得车牌。

对此,李想认为,政策对销量会产生部分影响,内部已经有相应的销售策略调整,但理想的大部分客户属于汽车升级,已经拥有牌照,并且上海销量大约只占总销量 5%-6%。

虽然上海地区对增程的限制不会对理想造成太大冲击,但这不排除后续还有其他城市跟上北京、上海的脚步。

这也意味着,如果仅拥有增程产品的理想,或将长期处于被动状态。

按照规划,理想将明年发布首款纯电动车型,目前正在自研 800 伏高压纯电平台组件,包括功率芯片、功率模块、电控、电机等,其功率半导体研发及生产基地已经在苏州高新区启动建设。

同时,理想认为,智能制造是任何一个成功汽车制造商的核心竞争力。

理想全自研的管理软件 Li-MOS,可以大幅提高生产流程的效率和质量,未来该系统将应用于理想所有工厂,帮助新工厂缩短实施周期 3 个月以上。

而这些技术和体系的成效,也只能等到理想的纯电动车产品上市才得见分晓。

对于理想而言,如何守住现有市场份额,并让新近上市和未来即将推出的多款车型获得市场认可,或许是比提升毛利率和实现短期盈利更为迫切的任务。

来源:第一电动网

作者:汽车之心

本文地址:https://www.d1ev.com/kol/191398

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号