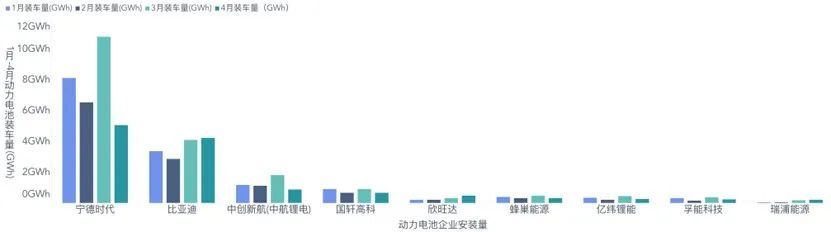

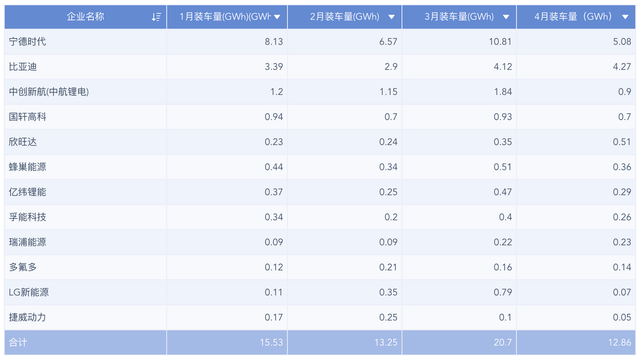

4月动力电池从安装量来看,只有34家动力电池企业了,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为10.2GWh、11.5GWh和12.7GWh,占总装车量比分别为77.2%、86.4%和96.0%。从目前来看,基本10名开外如果没有特殊的扶持,很难有大的发展。试着谈谈看供应关系和下一步的发展吧。

▲图1. 1-4月动力电池企业的供应情况

Part 1 电池的供应关系

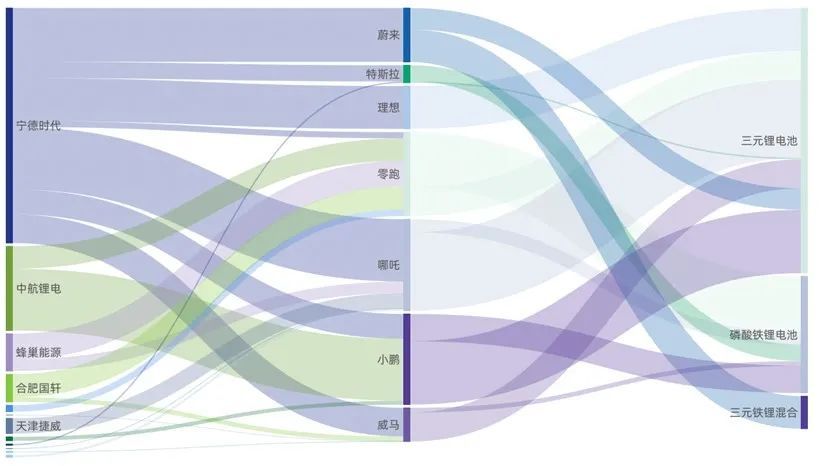

1. 新势力造车

在新势力造车里面目前的结构是这样的:

特斯拉:LG和宁德时代,铁锂占绝大多数

蔚来汽车:宁德时代独家供应,40%是三元,60%是三元铁锂混合

理想汽车:宁德时代独家供应,100%是三元

小鹏:宁德时代、中航和亿纬锂能,供应结构有所变化,三元占大部分

哪吒:宁德时代、蜂巢能源、天津捷威

零跑:中航锂电、蜂巢能源、瑞浦能源、宁德时代和国轩,其中C01中航比较多

威马:宁德时代、塔菲尔、国轩

当然从电池供应商来看,宁德时代覆盖了所有的新势力;中航进了零跑和小鹏,蜂巢能源进了零跑和哪吒。

▲图2. 新势力的电池供应关系

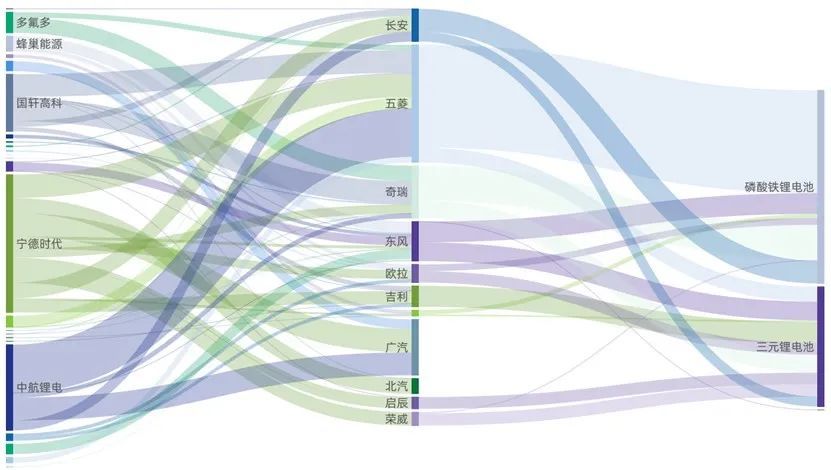

2. 主要的国内品牌

在原有的国有企业,这块主要是宁德时代供应比较多。由于A00级别的电池成本原因,供应商比较分散,下面这个图还是比较清晰的。

▲图3. 自主品牌的供应关系

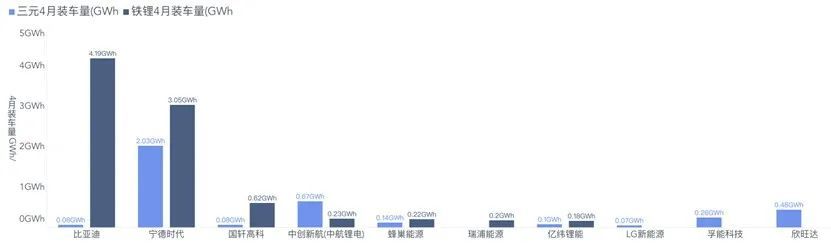

这是宁德时代和比亚迪差距最小的一个月,其中磷酸铁锂电池比亚迪的安装量还反超了宁德时代。在这个里面电池的需求还是非常取决于车企的能力。

▲图4. 主要的动力电池企业的情况

▲表1. 1-4月主要动力电池的企业

Part 2 博弈的情况

我们复盘这个过程:其实从去年到今年Q1,整个电池行业——主要的二线和一线——是围绕着产能、市场份额和上市产生了一场博弈。

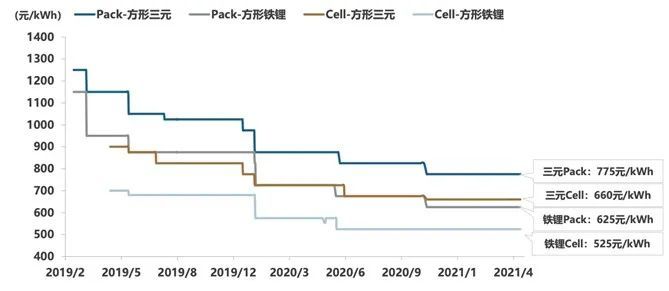

由于2021年的需求特别好,从动力电池、储能和小动力这块,电池行业为了材料,都展开了一场备货的准备,契合着价格上涨。对于电池企业的采购来看,价格在涨,数量也没办法满足生产的准备,因此从电动汽车的需求预测、电池排产的规划,然后到电池材料的订货战斗。

从原料端来看,由于年底电池的高需求和低产量,从12月到2月份一般是锂资源的供应不平衡的节点,在这个风潮下,碳酸锂的价格一口气从20万干到50万。这使得电池的价格飞涨,电池的价格也就造成了2021年的底部,往上走了0.2-0.3元每Wh。国内抬上去的碳酸锂价格,影响了海外锂辉石结算价格,这使得目前拍卖的均价跑上了5000美金/吨。

▲图5. 中国动力电池价格呈现梯度下降

其实我认为这一波联系始末,问题还是不同企业的应对不同:

●一线企业1

要通过扩大规模效应,来拉开差距,所以产能要扩,产量要扩,份额要抢。其实从技术来看,目前差异并没有那么大,后面的企业良率随着产量出来也在提高。要在扩展产量的同时保持毛利,势必需要对资源端有绝对的把控,这个做不到啊。

●一线企业2

垂直一体系的需求下,支持大量产车,该买的材料还得买。赚不赚钱先要支持车端抢市场份额。

● 二线企业

几乎所有的二线企业,必须用高增长和项目定点来回答投资人自己的存在价值,这个是生还是死的问题。这些企业不可能不去参与抢。

● 其他电池企业

不做动力电池的企业,也得买材料,在消费、工具和小动力,低成本的磷酸铁锂给出来很大的机会,都得买。

在这样的条件下,其实有点像铁矿石发生的企业,不管是啥钢你都得用铁矿石对吧,中国企业扩产的能力带来资源端的绝对需求,这是控不住的价格体系。

小结:我的理解,这一轮供应关系,后续随着车企对竞争要素的重构,其实是停不下来的。很多车企可能直接抓住机会进入这个领域,该收购收购,该整合整合。通过资金的优势为未来2-3年新一轮战斗布局了。你说这战斗咋停得下来。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/176187

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号