真锂研究的统计数据显示,2018年1-11月中国电动汽车市场共实现锂离子电池装机44.1GWh,之前我们每月发布的都是电池芯(Cell)厂商的情况,这里我们来看看电池包(Pack)厂商的情况。

截止到11月,中国电动汽车市场共有168家Pack厂商实现了装机,厂家数量上比Cell厂要高出很多。这比较正常。在墨柯看来,Cell的未来有朝大宗商品发展的趋势,将来的供应会集中在少数几个厂商手中,而Pack是直接针对用户的,而用户的具体需求千差万别,很难由少数几个厂商来垄断供应。

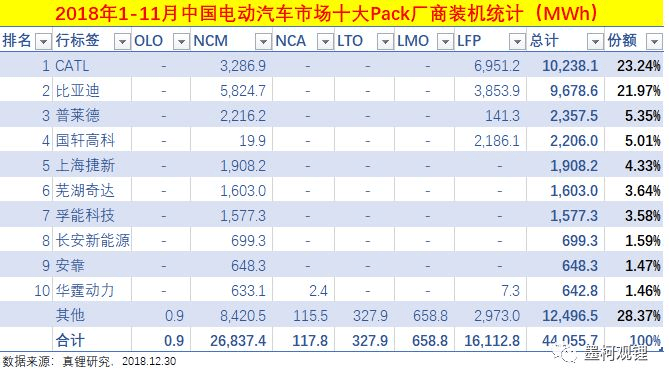

前11个月的数据显示,Pack的集中度比Cell要低得多:①前10大厂商合计市场份额只有71.63%;②最大厂商CATL的市场份额只有23.24%。具体见下表:

前10大Pack厂商中,只有CATL、比亚迪、国轩高科和孚能科技4家厂商同时也是Cell大厂,其他6家厂商都是不生产Cell的专业的Pack厂,这里面上海捷新、芜湖奇达和长安新能源隶属车企,分别是上汽、奇瑞和长安汽车旗下厂商,而普莱德、安靠和华霆动力则是独立的Pack厂。

下面具体看看10大Pack的Cell来源情况。

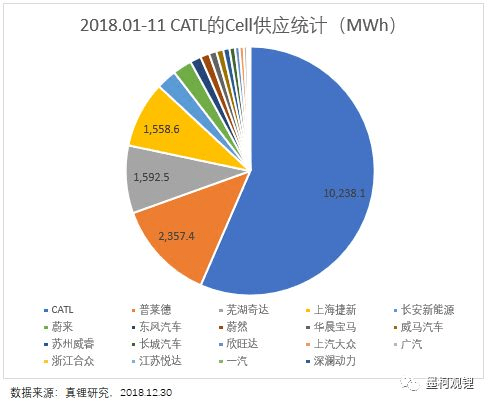

CATL是中国的最大的Pack厂,也是最大的Cell厂。CATL前11个月一共向电动汽车市场供应了Cell 18.1GWh,其中10.2GWh自用,占比56.51%;另有7.9GWh供应给了18家Pack厂商,具体情况见下图。从图中可以看到,CATL Cell供应情况总体呈现出分散又集中的特点:除了自用之外,CATL共有超过5.5GWh的Cell供应给了普莱德、芜湖奇达和上海捷新这3家Pack厂,加上CATL自己,合计占到了86.91%。

作为第3大Pack厂的普莱德,前11个月一共装机2.4GWh,Cell全部来自CATL。作为第5大Pack厂的上海捷新,前11个月一共装机1.9GWh,其中来自CATL的Cell有1.6GWh,占比81.68%,另有3.5GWh来自万向,占比18.32%。作为第6大Pack厂的芜湖奇达,所需Cell同样来自2家Cell厂:其中CATL供应了1.6GWh Cell,占比99.34%,另有10.6MWh来自福斯特,占比0.66%。

作为第2大Pack厂的比亚迪,所需Cell全部来自自身,同时,也没有其他Pack厂采用比亚迪的Cell。作为第4大Pack厂的国轩高科和第7大Pack厂的孚能科技,所需Cell全部来自自身,另外也有其他少数Pack厂采用他们的Cell,如孚能科技有184MWh的Cell供应给江铃新能源和长城汽车,国轩高科有62MWh的Cell供应给江西优特、华霆动力和天津恒天。

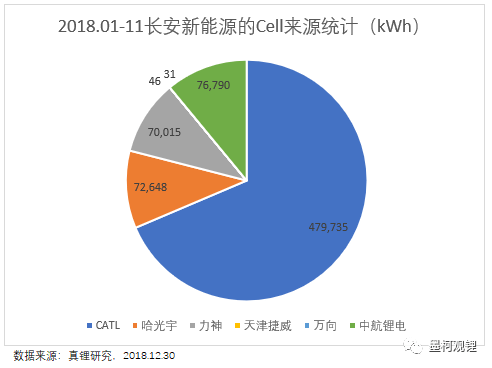

长安新能源作为前11个月的第8大Pack厂,所需Cell来源相对分散的同时也较为集中,具体见下图:长安新能源共有480MWh的Cell来自CATL,占比68.61%;来自天津力神、中航锂电和哈尔滨光宇的Cell量相差不大,均为70多MWh,占比也均在10%点多;捷威动力和万向开始打入长安新能源的市场,但目前供应量还非常少。

安靠作为第9大Pack厂商,所需Cell全部来自天津力神。

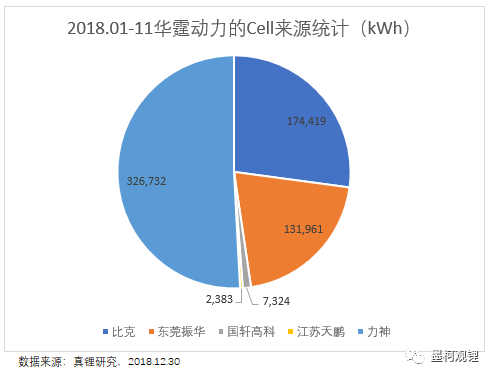

华霆动力作为第10大Pack厂商,所需Cell来自5家厂商:其中天津力神供应了327MWh的Cell,占比50.83%,是其最大的Cell供应商;比克排在第2供应了174MWh,占比27.13%;东莞振华供应了132MWh,占比20.53%;另有国轩高科和江苏天鹏有少量供应。

来源:墨柯

本文地址:https://www.d1ev.com/news/shichang/85294

以上内容转载自墨柯 ,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号