大市场,大资本,大玩家

两个好消息一个坏消息。保有量、平均车龄都在稳步上涨,坏消息是车主常规维保年平均费用大幅下降为3021元,一年时间大幅下降了1023元。总体上,行业规模仍保持快速上涨趋势。

大市场必然引来大玩家,事实上,没有任何潜在大玩家缺席汽车后市场。从平台企业:阿里、腾讯、百度、京东、苏宁、国美、滴滴等,到整车厂:上汽、通用、广本、福特等,再到险企:包括人太平在内的十强均参与其中。

同时大市场必然养出大玩家:仅从维修保养类比融资案例来看,2017年超5000万的有10起,超亿元的有7起,其中更是有车享家的10亿、汽车超人的27亿的超大额融资。同时,可以预见的是,网点数量超1000家的企业亦将涌现。

优胜劣汰,新旧交替趋势确定

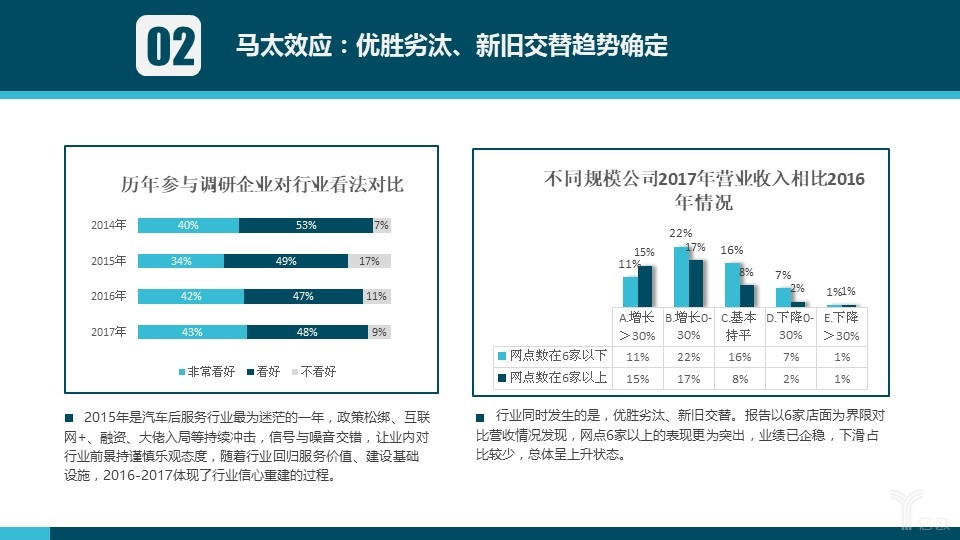

2015年是汽车后服务行业最为迷茫的一年,政策松绑、互联网+、融资、大佬入局等持续冲击,信号与噪音交错,让业内对行业前景持谨慎乐观态度,随着行业回归服务价值、建设基础设施,2016-2017是行业信心重建的过程。

行业同时发生的是,优胜劣汰、新旧交替。我们盘点了6家以下、6家以上店面营收情况发现,总体上网点6家以上的表现更为突出,业绩已企稳,下滑占比较少,总体呈上升状态。

从项目表现看,快修快保占优势

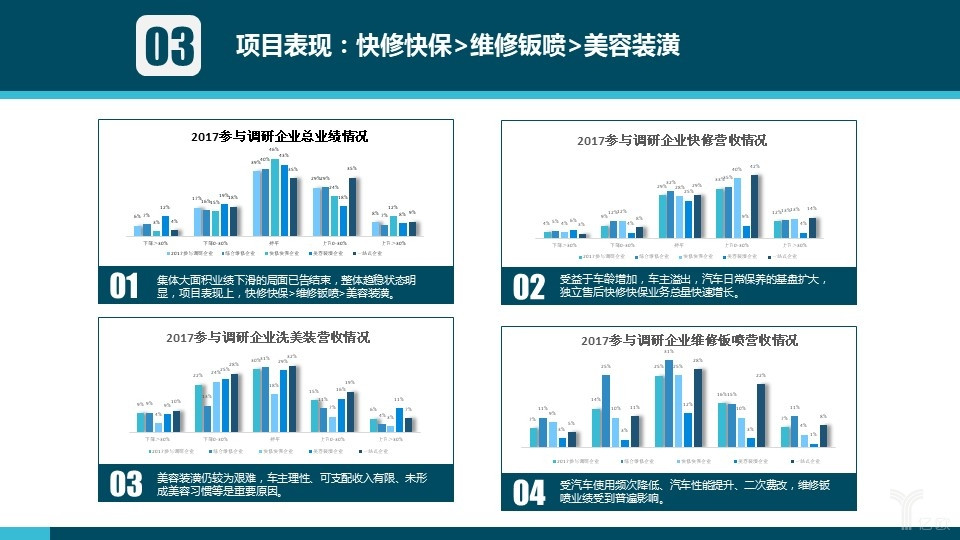

集体大面积业绩下滑的局面已告结束,整体趋稳状态明显,项目表现上,快修快保>维修钣喷>美容装潢。

受益于车龄增加,车主溢出,汽车日常保养的基盘扩大,独立售后快修快保业务总量快速增长。

受汽车使用频次降低、汽车性能提升、二次费改因素影响,维修钣喷业绩良莠不齐。

美容装潢仍较为艰难,车主理性、可支配收入有限、未形成美容习惯等是重要原因。

格局初定,头部企业一路领先

格局初定并不是战斗结束了,可以开始打扫战场,而是,牌桌上的玩家,行业发展路径与形态基本确定。

判断2-3年行业格局初定,基于以下三点基本事实:

1、支撑行业加速发展的基础设施建设已初步建立。

2、资本“掐尖”、资源集聚,让头部企业一路领先。

3、行业已基本完成0-1模式试错与确立阶段,进入1-N的加速发展阶段。

20%洗牌

这并不是严格的数据,是以我们与门店互动的大致判断数据。汽车服务世界因杂志发行、办会的原因,需经常更新店面数据库,发现1年大致20%的数据出现了变化。

农村包围城市仍是有效策略

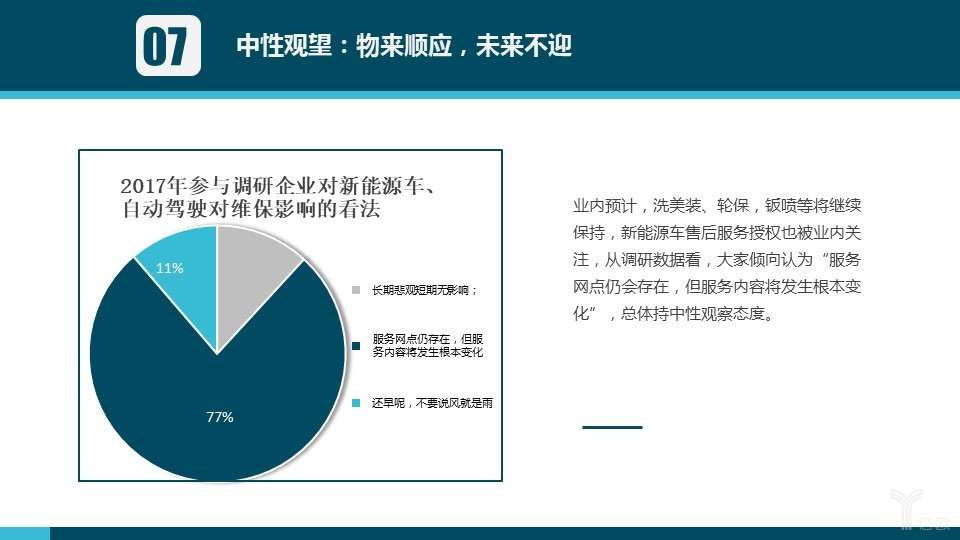

新能源汽车到来持中性观望态度

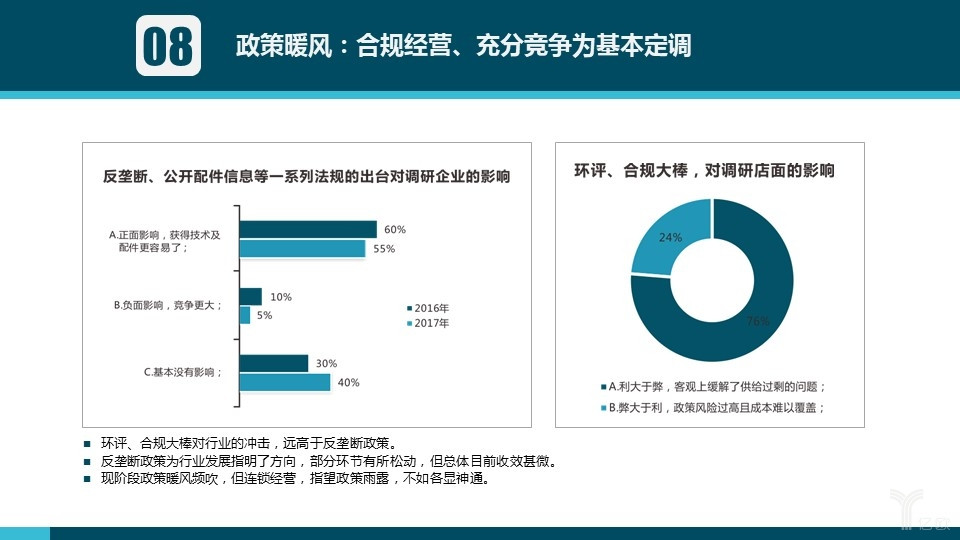

政策暖风:合规经营,充分竞争

2017年政策上的环评、合规对行业的冲击远高于反垄断政策。反垄断政策为行业发展指明了方向,部分环节有所松动,但总体收效甚微。环评合规,事实上有很多企业在加速支撑转变,加速自己的经营能力。事实上对于我们的门店,现阶段虽然是政策的暖风频吹,但指望政策,不如把自己的经营做好。

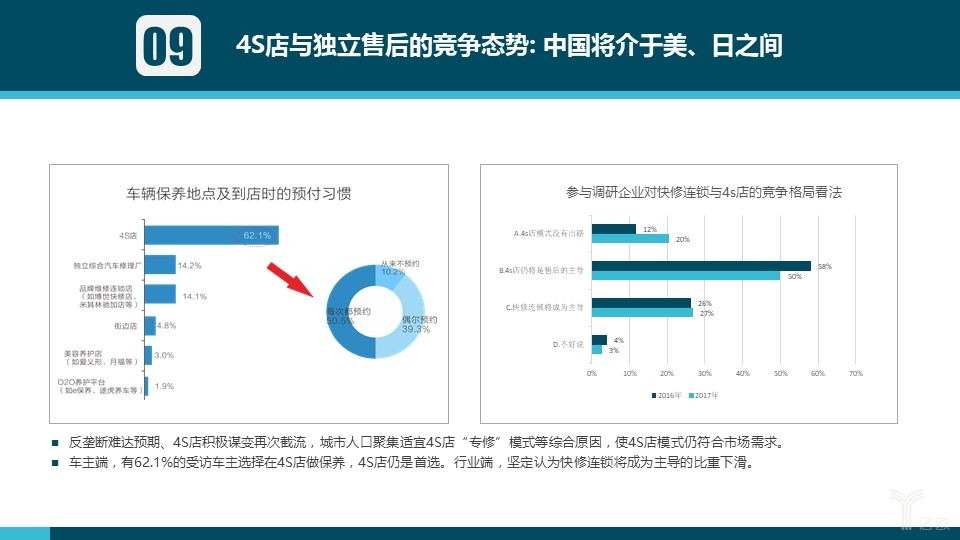

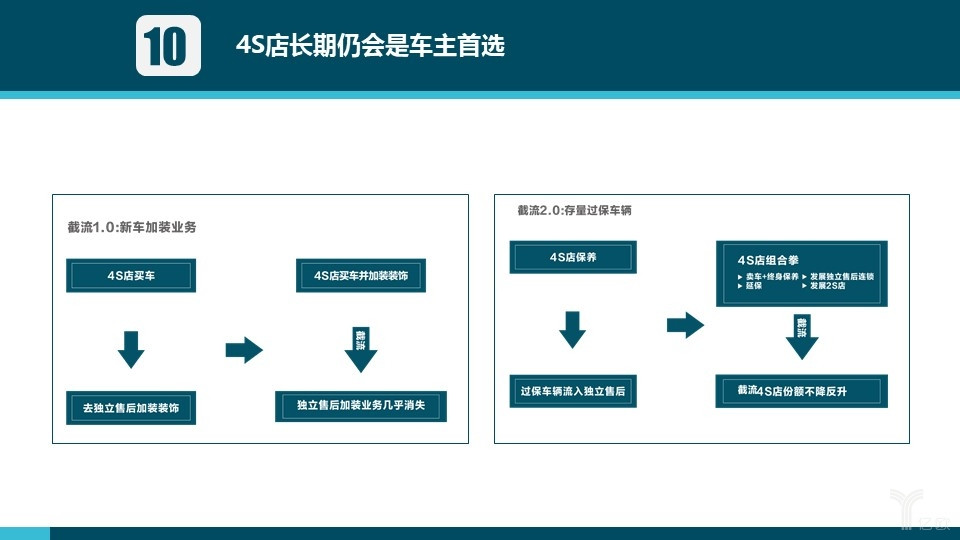

4S店与独立售后的竞争态势

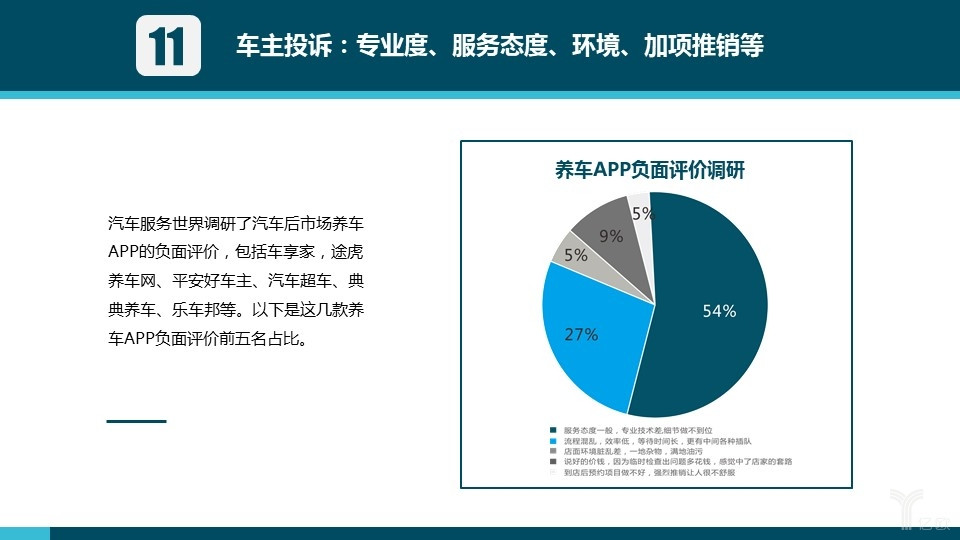

养车APP上车主负面评价调研

汽车服务世界调研了汽车后市场养车APP的负面评价,包括车享家,途虎养车网、平安好车主、汽车超人、典典养车、乐车邦等。车主投诉,在专业度、服务态度,环境、加项推销等这些方面,是占车主投诉的核心位置,也可以作为我们自身的验证,我们应该在哪些方面去改善服务能力,这一点是可以去做观察和了解。

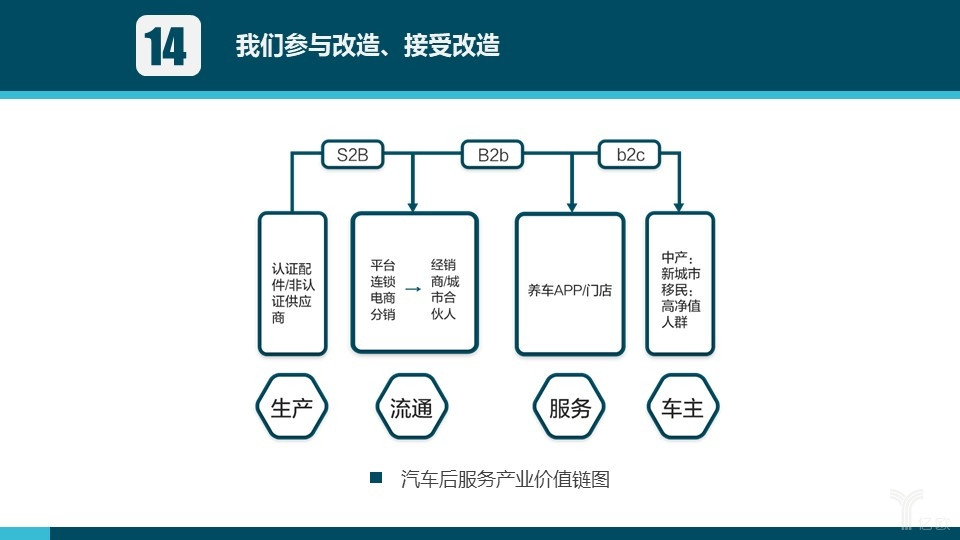

我们参与改造,接受改造

汽车后服务产业从配件供应端、流通端、服务端、到车主端都正在发生着较为明显的改变。

配件供应端,同质配件被法律确立,虽整体进展缓慢,但由保险主导的认证配件获得突围;

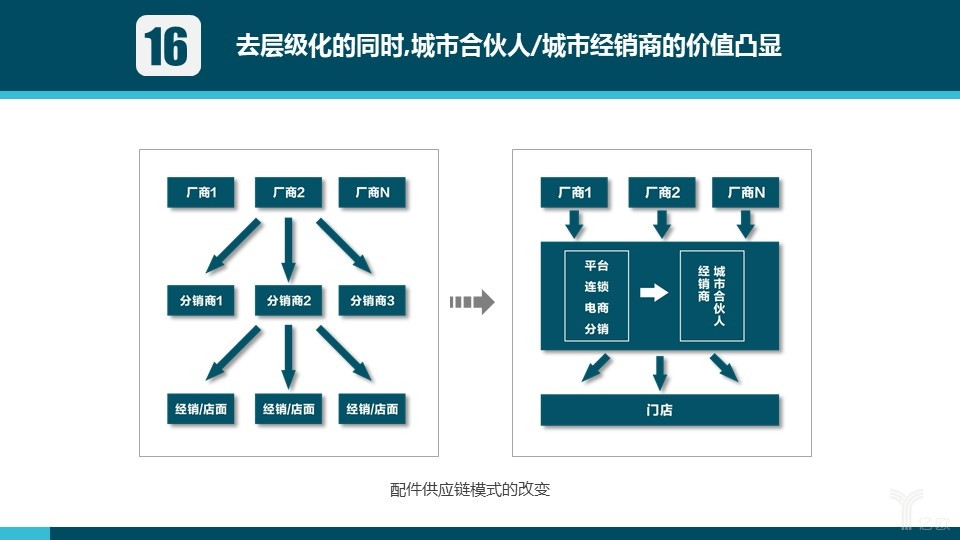

流通端,依托汽配城的多层级分销模式正被瓦解,去层级化的同时,城市合伙人/城市经销商的价值凸显。

以平台、连锁、电商、分销商为控盘,城市合伙人 /城市经销商提供配送、物流及服务的流通结构被确认;

服务端,正同时发生着标准化、信息化、互联网化改造,类直营模式被普遍接受,速度与可控将是永久的主题,在资本的助力下正开启新一轮的跑马圈地;

车主端,中产、新城市移民、高净值人群正成为主体,该群体从炫耀性消费转变为取悦性消费,体验的价值正无比重要起来。

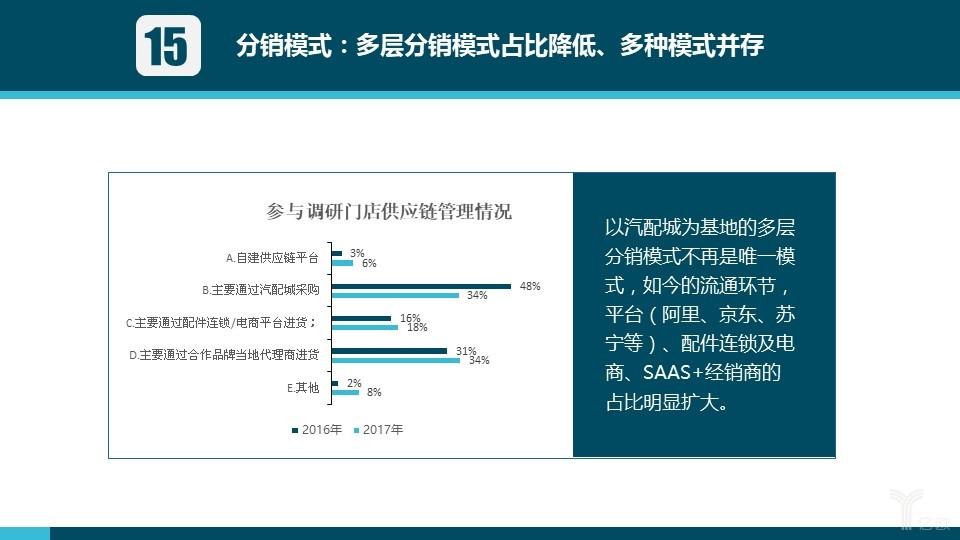

多层分销模式占比降低、多种模式并存

近年来,配件流通环节发生了2点重要变化:

1)、分销商格局发生了较大变化,以汽配城为基地的多层分销模式不再是唯 一模式,如今的流通环节,平台(阿里、京东、苏宁等)、配件连锁及电商 、SAAS+经销商的占比明显扩大。

2)去层级的同时,城市经销商/城市合伙人的价值被重估。配件流通不仅是产 品的搬运,城市经销商/城市合伙人因在市场开拓、物流配送、落地服务、组 织运营、资源嫁接等方面起到关键作用,成为打通供应链脉络“最后一公里” 的关键一环。

产业纵向一体化趋势明显确立

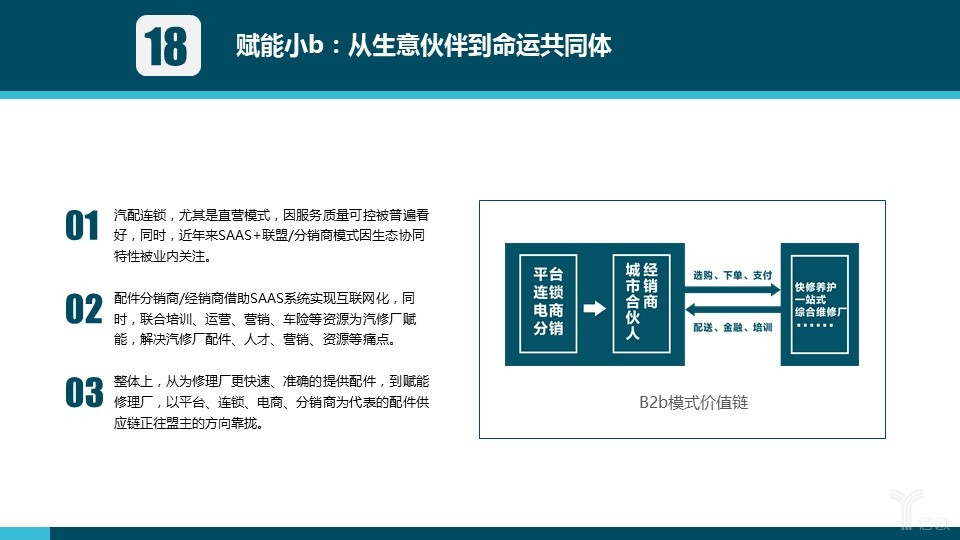

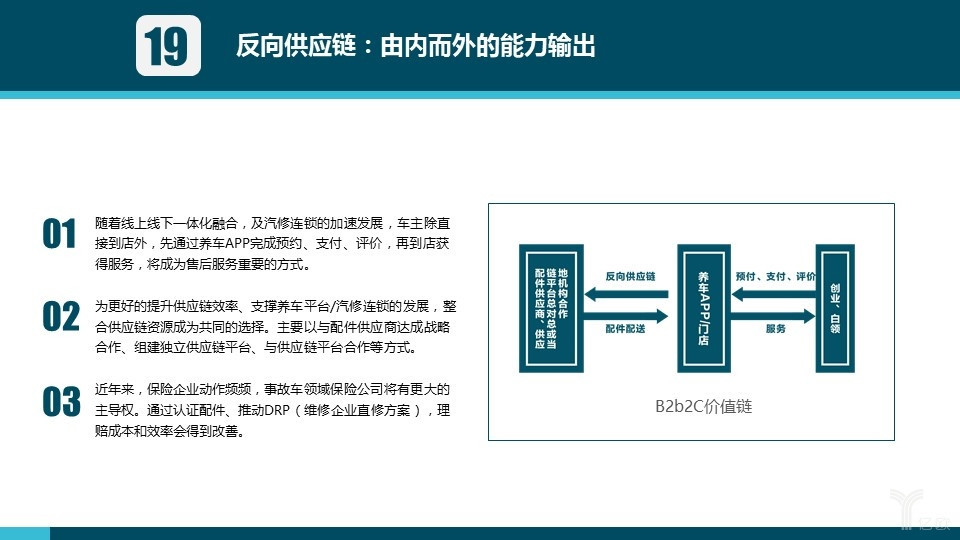

在供应链端,因国内DIY占比低,直接将配件卖给车主的模式没有存在的基础 ,我们将定位是服务修理厂、还是直接服务车主作为区分,目前国内主要分为 B2b、B2b2c两种主流模式。

B2b模式因美国的成功先例,配件的标准化相对容易,会更快速的完成规模化与品牌化等原因被业界及资本普遍看好,但因配件供应链白热化竞争,毛利水平较低,同时B2b模式正进入并不擅长的领域,试图为修理厂解决运营、人才 、系统等问题,这可能更是B2b2c模式的强项。国内B2b2c模式,正通过类直营方式加快输出供应链、运营、人才、系统等能力。

国内产业一体化趋势已凸显,最终B2b模式、B2b2c模式谁成为盟主,最终控盘,仍需看谁跑得更快,小b更需要解决配件还是运营的问题。

在事故车领域,保险企业更加有所作为。通过认证配件、推动DRP(维修企业直修方案),保险公司、配件公司、维修企业将更好的绑定。

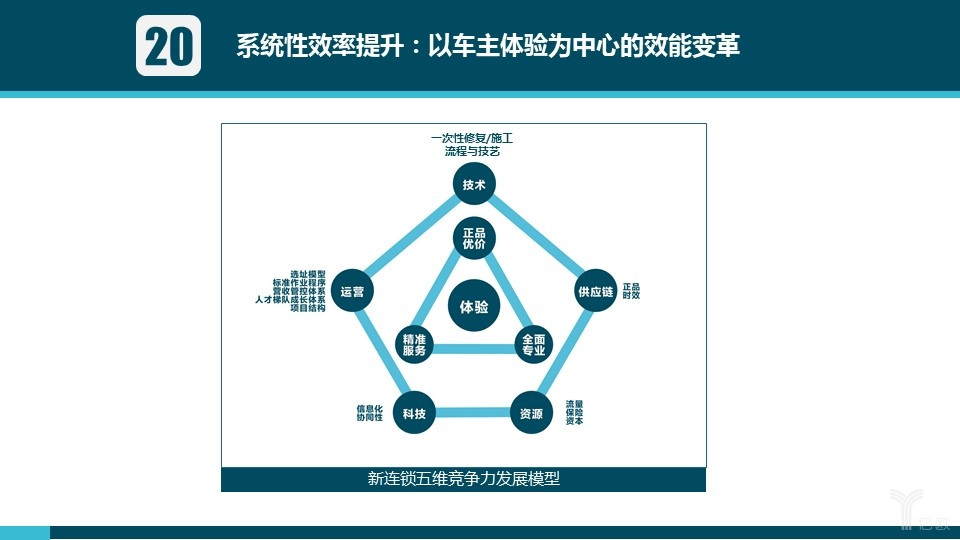

以车主体验为中心的效能变革

技术:维修技术、施工水准是新连锁的底层基础能力,把车修好是新连锁的立身之本,核心指标为一次性修复率/施工流程与技艺;

供应链:对于汽修新连锁供应链是成本,更是效益、能力,核心指标为正品、与时效 ;

运营:运营让客户来,让客户再来,是包含用户、经营、组织等层面积累的知识系统,核心指标为选址模型、标准作业程序、营收管控体系、人才梯队成长体系、项目结构;

科技:业务在线、三端协同、平台赋能(数据+流量),核心指标为信息化、 协同性;

资源:包含业内资源、跨界资源及政府/资本资源,核心指标为流量、保险、资本。

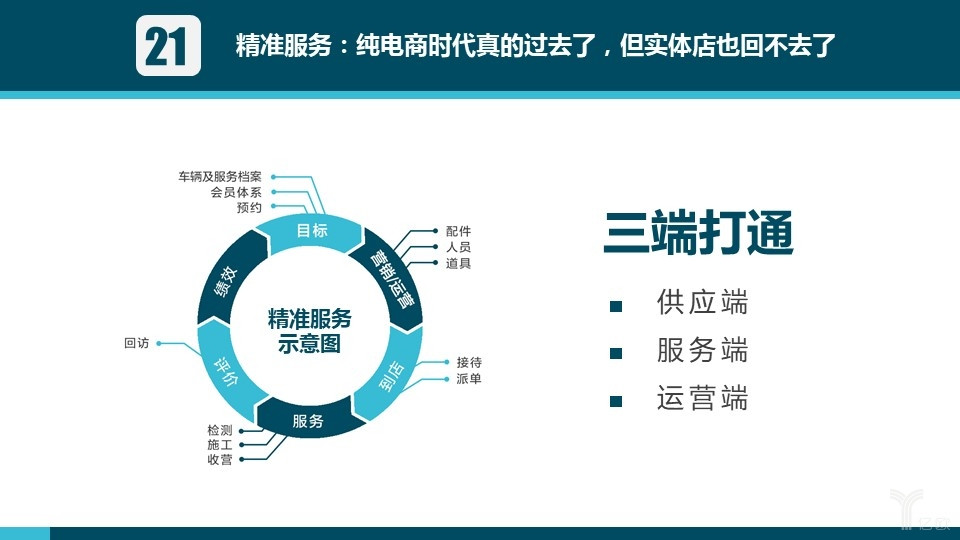

回归服务,但特指精准服务

精准服务,包含精准目标、精准营销、精准运营及精准服务。

精准目标:脱离“三拍”,“月初拍脑袋、月中拍胸脯、月底拍大腿”—时间上 ,周或日亦是同理,而是依托车辆服务周期与使用规律,根据CRM、预约情 况精准预测。

精准营销:脱离撒网式营销,在目标的指导下,根据时节特点、群体需求,提供针对性解决方案。

精准运营。配件、人员、道具等提前安排与预备。 精准服务:检查、施工与收营,依托专业工具、设备、技师及业务在线,无缝 高效,亲和专业。

通过精准服务,提供专业恰当的养车方案与服务,从而全面有效的提升车主体 验,改善店面营收及效益。

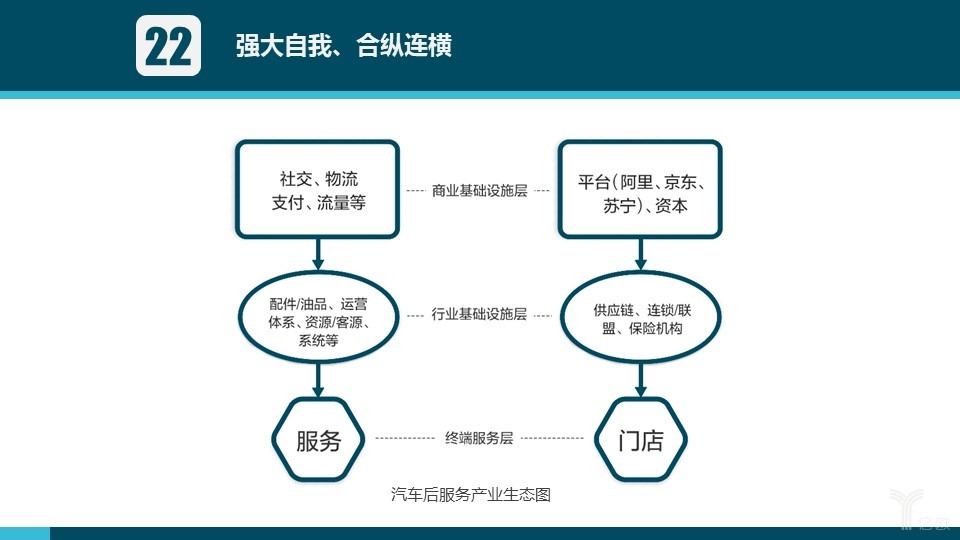

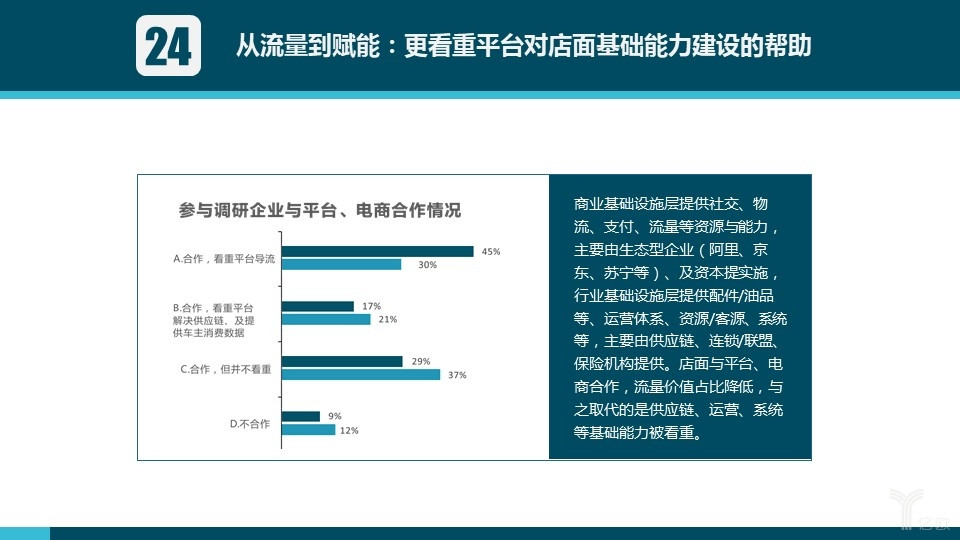

平台流量如何赋能店面

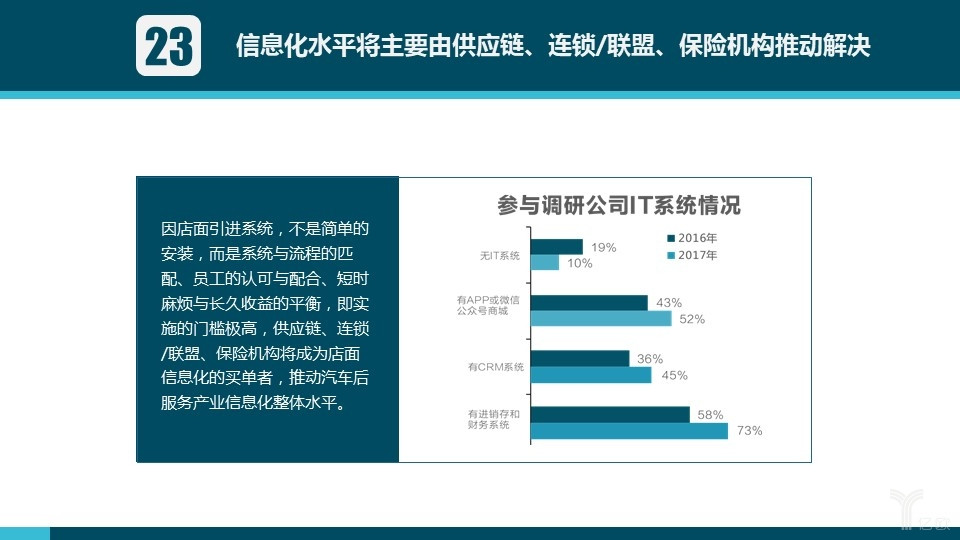

近年来,行业由轻到做重的改变,本质是从流量模式到搭建行业基础建设。早期020热潮好比,给一个没挖好的池子引水,引来多少就流出多少,这就是基础没做好的原因。做重,构建供应链、运营体系、IT系统、人才培养体系等, 最终为行业提供行业基础设施的企业将成为行业的控盘者。

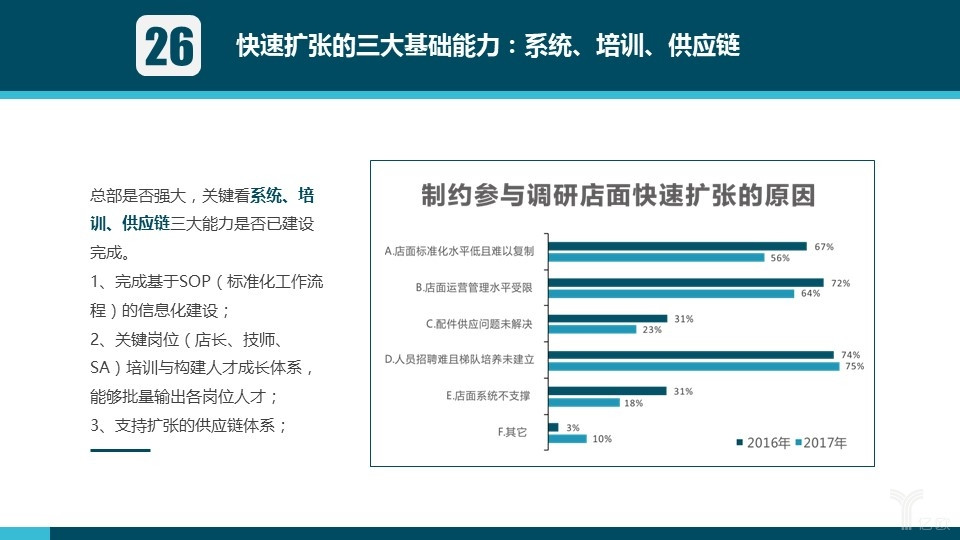

快速扩张的能力基础与模式

总部是否强大,关键看系统、培训、供应链三大能力是否已建设完成。

1、完成基于SOP(标准化工作流程)的信息化建设;

2、关键岗位(店长、技师、SA)培训与构建人才成长体系,能够批量输出各岗位人才;

3、支持扩张的供应链体系;

《直营、类直营及加盟异同一览表》中所列四种模式,不同企业会有一些调整 ,称呼上也会有所不同,部分企业会将托管称为管理直营或直控加盟,也有将 合伙人制归为直营。

直营模式,对资金、人员、供应链、运营均由总部处置,模式最重、可控性最 强,加盟模式,理论上总部与业主各取所长,模式较轻、可控性较低,近年来 ,托管/合伙人制类直营模式,成为行业较为关注的模式。

从《直营、类直营及加盟模式异同一览表》中可以看出,托管/合伙人制的优势是利益绑定的同时实现所有权和经营权的分离,总部与业主发挥各自优势:总 部在模式、培训、运营体系及供应链能力等方面发挥专长,业主提供资金、人 脉、关系等方面发挥优势。

托管/合伙人制类直营模式,在某些方面对总部提出了更高的要求,比如:人员 培训与批量输出、运营体系复制不走样、及供应链能力等。

来源:亿欧

本文地址:https://www.d1ev.com/news/shichang/64266

以上内容转载自亿欧,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号