2026年上半年,中国车市交出了一份略显复杂的成绩单。

乘联分会数据显示,今年1-6月国内乘用车累计零售870.1万辆,同比下降20.2%。受市场总量收缩影响,绝大多数车企半年销量增速放缓,全年增长目标承压。

这是因为,“交付量”定座次、论成败的时代已然过去。随着燃油车基本盘加速失速、海外政策波动加剧,以及行业平均利润率跌至3.4%警戒线,中国车市的竞争维度正从“规模内卷”转向“结构性代差”。

而在销量数字背后,真正决定生死存亡的隐形鸿沟已经拉开。

销量格局又有变化

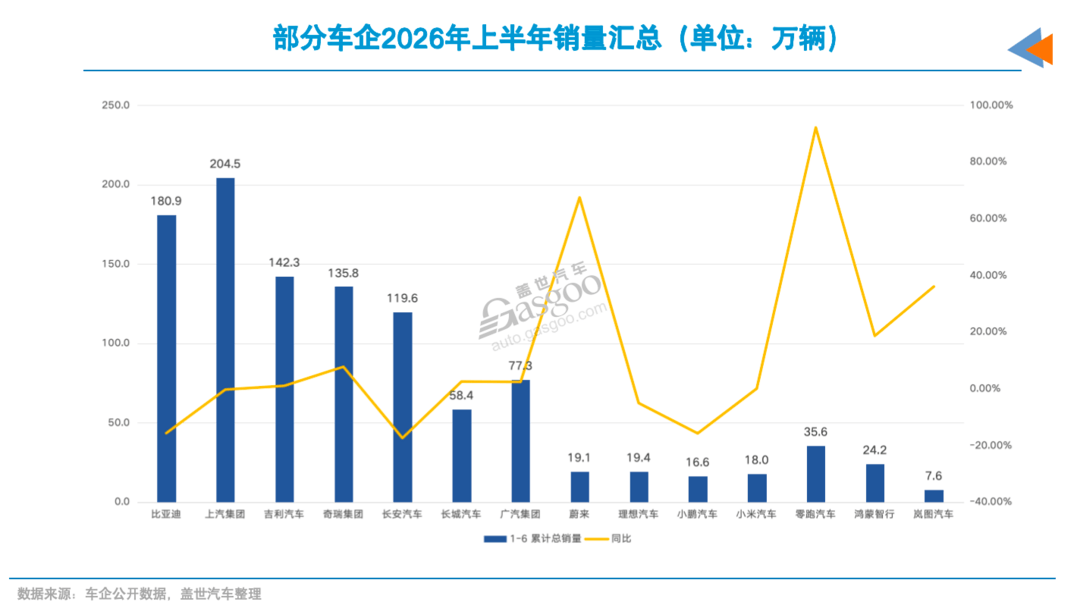

盖世汽车统计了近20家车企上半年销量情况,阶梯状分布明显。

上汽集团以204.5万辆重回销量榜首,成为目前唯一突破200万辆的整车集团。上汽这次重回第一,靠的是自主品牌、新能源和出口同时发力,是在自己身上“刮骨疗毒”换来的。

比亚迪上半年累计销售180.9万辆,虽然国内大盘有所下滑,但其靠着海外市场的增长,在6月迎来了40.35万辆的回暖势头。

吉利(142.3万辆)和奇瑞(135.8万辆)则在后面加速追赶,与前两名之间的差距进一步缩小。这四家构成的头部梯队,比拼的已经不是某一款爆款车卖了多少,而是谁全产业链转得更快、谁的海外渠道铺得更深。

相比头部的多点开花,销量第二梯队的生存状态则暴露出这场淘汰赛最残酷的一面:新能源的增量,开始填不满燃油车下滑的缺口了。

长安汽车就是如此,其上半年销售111.9万辆,同比下降17.4%。其面临的问题是燃油车阵线下滑的速度,超过了新能源品牌的补位速度。

广汽集团上半年累计销售77.3万辆,同比增长2.4%,表现中规中矩,急需新的爆点。或许,其与华为合作打造的启境品牌将是突破口。长城(58.4万辆)微增2.5%,但在对手插混与纯电的双重夹击下,新能源占比偏低的短板依然在拖大盘的后腿。

在这场结构的剧变中,新势力与合资品牌的阵营交锋,正暴露出更深层的差异。

新势力大都跑出了抢眼的增速。零跑上半年卖了35.7万辆,同比暴涨92%。极氪、蔚来、鸿蒙智行同样攻势凶猛,尤其是前两者同比增速超过60%。但理想、小鹏等品牌因新品竞争不足,遭遇了销量下滑。

蔚来销量大幅突破,主要得益于NIO、乐道和萤火虫三大品牌相互支撑。比如,在行业普遍靠掀桌子、以价换量的环境下,乐道上半年不仅交付了4.2万辆,且成交均价咬在了24万元以上,实现了销量增长与价格稳定的平衡,助力蔚来实现业绩基本面的大幅改善。

反观外资品牌在华持续承压。乘联分会数据显示,6月主流合资零售同比下降34%。其中,上汽大众上半年缩水超三成,广汽本田更是直接腰斩到了6.8万辆。外资品牌在华面临的核心课题,依旧是如何打破燃油基本盘收缩带来的失速惯性,并在新能源市场形成规模效应。

告别普涨,新能源进入结构竞争阶段

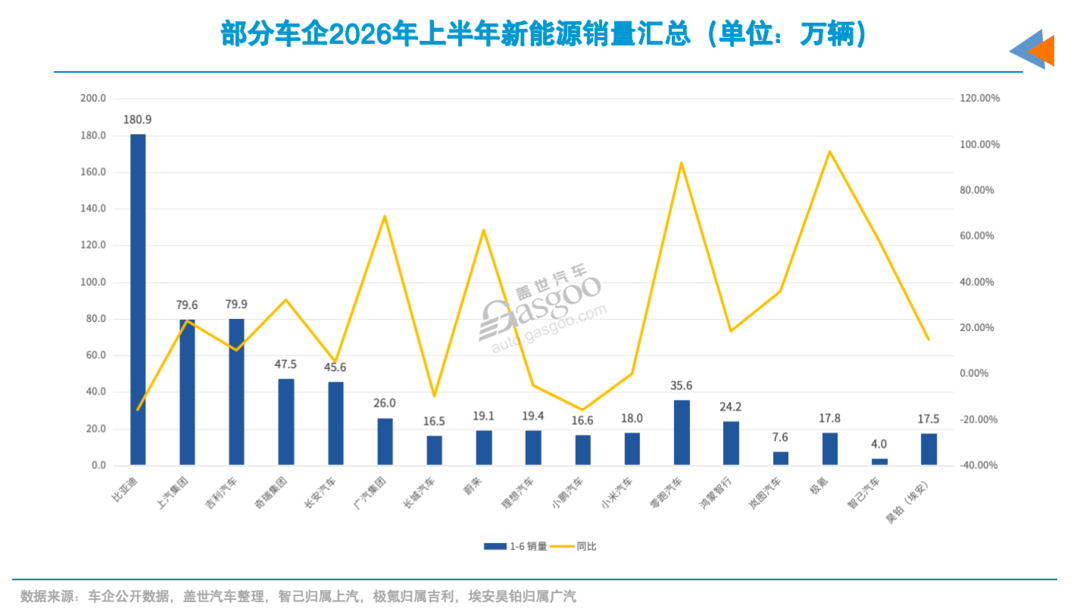

不可否认,新能源仍是决定车市大盘的胜负手。今年6月,国内新能源乘用车零售渗透率飙升至62.8%的历史新高,而纯燃油车却暴跌42%。但细看会发现,新能源市场全域普涨的红利期已经结束。

用乘联分会秘书长崔东树的话来说,新能源市场正在滑向“高端爆发、低端承压”的两极分化。

数据是最直观的显微镜。6月,B级纯电动车批发销量同比大涨37%,而作为入门级代步工具的A00级纯电市场销量却直接腰斩了50%。消费者不再单纯为了绿牌或便宜买单,而是将目光锁定了配置更高、智能化能力更强的产品。

在这场结构的重塑中,资源正在加速向头部聚拢。6月批发销量破万的新能源车企仅有20家,却占据了市场94%的份额。其中,自主品牌拿走了超过六成的份额,新势力分走26%,而留给主流合资品牌的份额仅4.3%。

但即便是手握绝对优势的自主品牌内部,分化也在加剧。

比亚迪凭借全价格带的覆盖,锁死领先位置。吉利则通过插混与纯电双线并进,上半年新能源规模冲上80万辆,渗透率接近六成。相比之下,奇瑞、长安、长城等企业新能源转型虽然在提速,但渗透率仍在30%徘徊。

而在新势力阵营中,增速的代差往往取决于谁能把高端技术下放到主流市场。

零跑是典型代表,6月销量已达到9.3万辆,远超理想、小鹏、蔚来等。零跑的爆发,本质上是靠着全域自研的控本能力,在20万以内的核心市场搭建起了SUV产品矩阵,把智能化和高配置做成了普惠产品。这种极具杀伤力的性价比策略,让它在低端承压的大市下,实现了市场份额的扩张。

与零跑靠全谱系爆款向上突围不同,蔚来则是通过子品牌向下做技术外溢。比如,旗下乐道品牌依托蔚来体系的技术和换电网络,将全域900V高压架构、自研芯片与操作系统等原本属于旗舰车型的软硬件,带入20万至30万元的家庭用车市场,解决了纯电用户的补能焦虑。

与之形成对比的是,由于新品处于换代空窗期或竞争不足,理想、小鹏等部分车企在上半年的增速出现了不同程度的放缓。

市场增量加速向头部车企集中,能持续产出爆款、搭建全谱系矩阵的玩家,正在把竞争壁垒越筑越高。

出海竞争已经进入“深水区”

在国内市场竞争格局重塑的同时,海外市场成了几乎所有车企都在争夺的第二增长极。

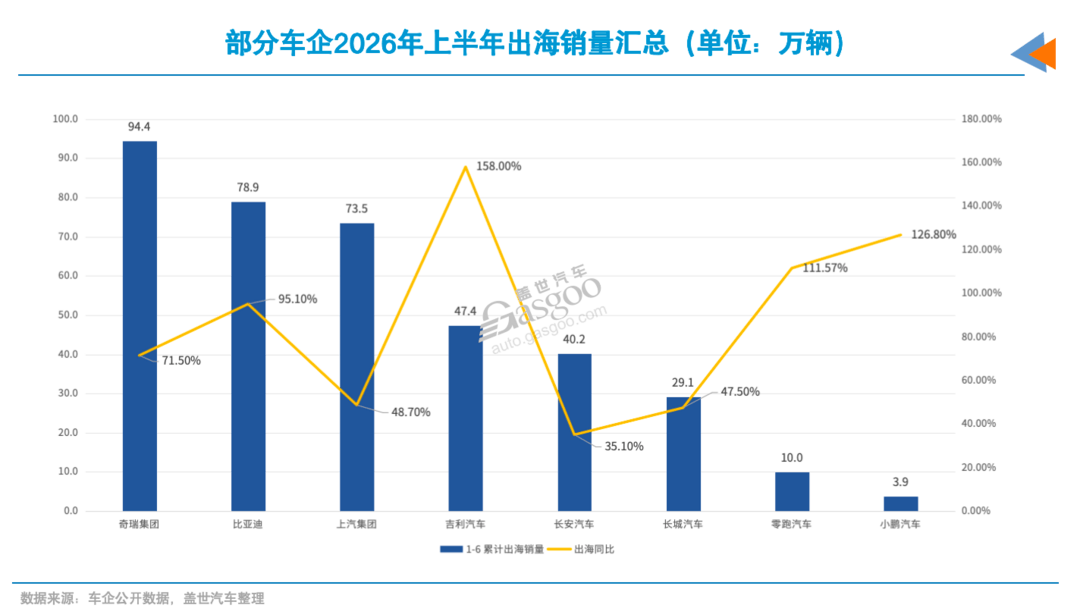

今年6月,国内乘用车出口同比大涨82.3%至87.7万辆,其中新能源出口更是暴增152.7%。出口不再是车企财报上的点缀,而是成了左右大盘的关键变量。

然而,出海的下半场,竞争重点已经从出口了多少辆车变成了“能否建立全球经营与抗风险能力”。换句话说,单一的贸易型出口在进入下行阶段,海外本地化生产和全球化体系建设,正在成为真正拉开企业代差的隐形鸿沟。

在这场全球化跃迁中,头部的分化已经初现端倪。

一众车企中,奇瑞依然是国内典型的“全球化收割者”,上半年累计出口94.4万辆,实现71.5%的高速增长。其出口规模位居国内汽车行业第一,海外销量占总销量近七成。在拉美、中东、俄罗斯形成的渠道优势,为奇瑞构筑了极厚的生存根基。

更值得关注的是,比亚迪这类正在完成从出口产品到出口体系跨越的玩家。随着泰国、巴西等海外工厂的陆续投产,比亚迪上半年海外销量冲高至78.9万辆,同比近乎翻倍。其海外销量占总销量已达四成。这种“把工厂盖到对手大本营”的做法,才是规避关税壁垒、实现本土化扎根的最佳手段。

与此同时,吉利与长安也在加速转换战术。吉利通过加快银河等平价系列的海外投放,上半年录得47.4万辆的出口规模,6月单月更是突破10万辆。长安则通过深蓝、启源等新能源车型的海外发力,拉动出口增长35%至40.2万辆。

有人在加速,就有人在承受守城的压力。上汽上半年出口73.5万辆,虽然依托MG品牌在欧洲、东南亚等地深耕维持了稳定出货,但在海外本土化产能的落地节奏上,已经显露出被奇瑞和比亚迪反超的端倪。随着竞争对手在欧洲和东南亚的本土工厂陆续开工,上汽如果无法迅速升级海外的体系红利,过去的先发优势将面临被持续蚕食的风险。

在新势力阵营中,零跑则抄了另一条近道。它通过与国际巨头Stellantis合作,利用后者在全球的渠道网络与生产基地,上半年出海规模迅速接近10万辆,走通了一条轻资产、高效率的全球化路径。

小鹏汽车也在加速海外市场的扩张。上半年,其海外销量达到3.9万辆,同比增长126.8%,占总销量比重提升至约20%。董事长兼CEO何小鹏曾明确提出,“未来十年一半销量来自海外”这一战略目标。

小鹏试图通过技术自营,将智能化优势直接押注全球战场。目前,该策略成效初显。但在当前的国际地缘政治环境下,这将对企业海外供应链弹性提出极高的跨周期要求。

尤其是,今年部分中东市场的需求波动,以及全球贸易环境的不确定性,客观上检验了各家车企的抗风险周期。单纯依赖国内生产、海运出口的传统单一贸易模式,在面对海外政策调整时,其防御纵深相对较短。

这也意味着,出海下半场的竞争重点已经不再是海运物流的频次,而是海外本地化产能的建设落地。

下半场的期末考如何破局?

半年的数据只是过程,市场真正关心的是:年初定下的销量目标,到底还能不能完成?

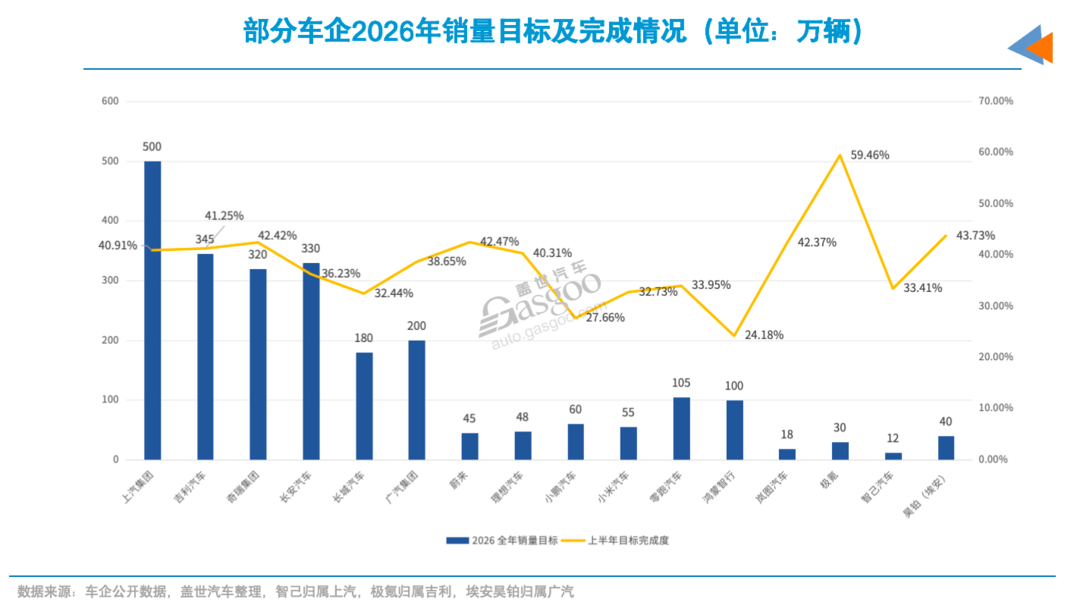

根据盖世汽车研究院的预判,2026年国内狭义乘用车零售约2960万辆,同比微降1.2%。大盘基本原地踏步,意味着任何一家车企的增长,都必须从对手嘴里抢食。在上半场结束的节点,各家完成度的差距已经有所拉开。

比亚迪并未对外公布明确的全年销量数字,但瑞银等机构给出的预测在500万辆左右。支撑这个庞大体量的,是国内全价格带的产品覆盖以及海外产能的持续释放。随着泰国、巴西工厂的投产,比亚迪的出海已经从产品输出升级为体系输出。

在已公布具体目标的车企中,吉利和奇瑞的完成度最高,均在四成左右,两家都有明确的销量支柱在支撑。

吉利新能源渗透率突破60%,插混和纯电双线跑量。下半年,其国内市场继续靠银河E5和星舰7等车型收割10万至20万元主流新能源份额,并规划通过银河TT等新品切入中高端赛道。海外则借助银河系列平价车登陆欧洲刷量,以及极氪9X等车型瞄准海外高端溢价市场,以此对冲国内内卷的情况。

奇瑞海外出口扛起近七成销量,拉美、中东、俄罗斯等市场的渠道红利仍在释放。下半年,奇瑞把重心压在欧洲和新兴市场。其通过全新品牌LEPAS、混动旗舰布局欧洲,以及星途ET8等车型投放俄罗斯与中亚,用多点开花的策略维持全年轻量化增长。

相比之下,长安和长城则是完成度偏低的两家。长安全年目标330万辆,上半年完成36%。下半年,深蓝L05、启源Q06、阿维塔07 L等新车的爬坡速度,将直接影响长安销量。

长城完成度也是三成左右。旗下坦克系列靠插混稳住了硬派越野的基本盘,但真正走量的哈弗品牌在新能源大众市场缺乏绝对爆款。下半年,全新坦克300、哈弗H10等车型能否在主流新能源市场撕开突破口,是长城扭转局势的变量。

上汽要达成全年500万辆的目标压力也不小。其下半年的核心看点在于智己和尚界Z7等新能源车型的增量能否释放,以及合资基本盘的下滑幅度能否收窄。

在新势力阵营中,下半年的压力也转向了新产品序列的快速放量。零跑全年目标105万辆,上半年完成了近三成。下半年若要达成目标,月均销量需要拉到11万辆以上。除了C系列守住20万以内基本盘外,高端D系列和Lafa5 系列将成为冲量的主攻手。

蔚来将全年的增长目标锚定在40%左右(约45万辆),增量大半押注在乐道上。下半年,随着旗舰L90、L80以及新L60等车型迎来产品爆发周期,乐道的市场表现将直接影响蔚来全年的最终战果。

小鹏和鸿蒙智行完成度也在三成左右。小鹏下半年靠MONA L03、GX等新系列的全球上市快速上量。鸿蒙智行则需依托享界G9、问界M9等新品拉动交付。

外资合资品牌的走向缺乏悬念。在燃油基盘持续收缩、新能源产品又远未形成规模的夹击下,合资品牌下半年的主要任务只能是尽量拖慢下滑速度。盖世汽车研究院预测,大众中国全年预计200万辆左右,丰田在华130万辆上下。

当然,销量目标只是表面标尺。今年1-5月中国汽车行业利润率已跌至3.4%,下半年如果继续单纯依靠降价冲量,只会进一步透支企业在深水区活下去的造血能力。到了这个阶段,盲目堆砌交付数字已经失去实际意义。

真正的胜负手,是看各家车企能否将手里规划的产品周期,扎扎实实地转化为有质量、有现金流支撑的规模爆发。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/306582

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号