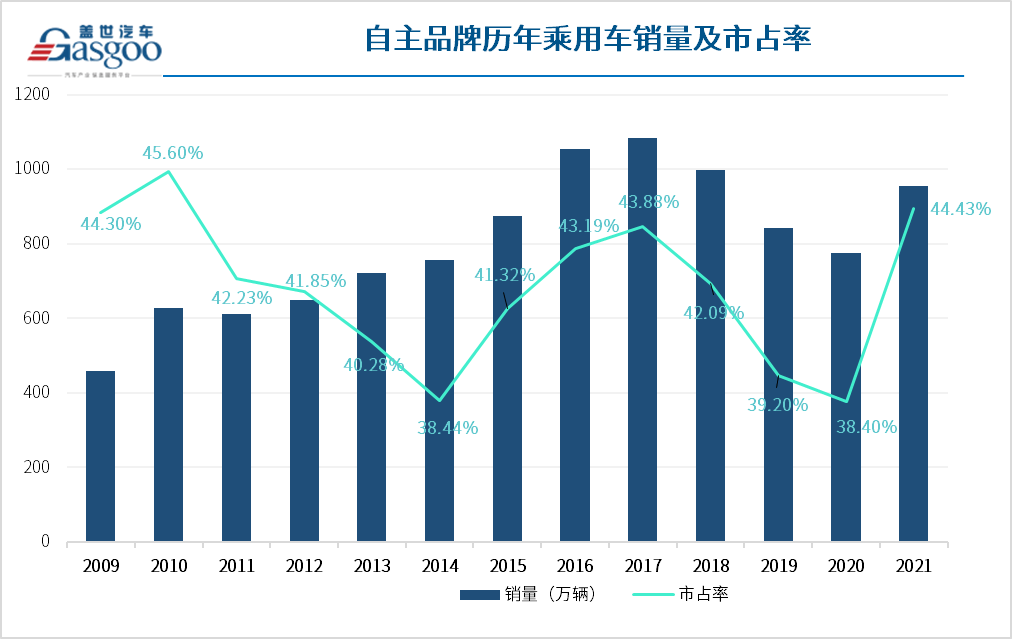

2021年,我国汽车产销分别完成了2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,成功结束了“三连降”的下滑趋势。其中,自主品牌乘用车2021年共销售了954.3万辆,同比增长23.1%,占乘用车销售总量的44.4%,创下近十年来的新高,较2020年增长了6个百分点。

这背后,长安、长城、比亚迪等头部自主车企销量大幅提升,包括新能源板块的出色表现,是重要驱动力。另外,以蔚小理等为代表的新造车企业去年交付量持续走高,以及海外出口量的飙升,也均为自主乘用车市占率稳步增长提供了重要助力。可以说,随着整体车市持续回暖,自主车企正迎来高光时刻。

图片来源:盖世汽车

新旧造车势力齐发力,自主份额大幅提升

近日,各家车企纷纷发布了2021年销量数据。整体来看,主流自主乘用车品牌均取得了不错的成绩,尤其是头部车企,绝大部分增长都十分强劲。

就规模来看,去年自主乘用车共有四家企业进入了百万辆俱乐部,分别是吉利、长安、长城和上汽通用五菱。其中吉利,虽然整体销量同比前年并无明显提升,但2021年却成功超越上汽大众,首次挤进年度乘用车企批发销量Top3,仅次于一汽-大众和上汽通用。

长安、长城和上汽通用五菱,2021年乘用车板块分别实现销量120万、1,047,987辆和1,039,938辆,同比分别增长23.1%、18.2%和24.5%,可谓2021年自主乘用车最主要的销量增长点。其中上汽通用五菱方面,仅GSEV(全球小型纯电动汽车架构)销量就达到了452,238辆,同比暴增160%,主力车型宏光MINIEV贡献426,452辆,上市至今整体销量突破55万。

位于第二梯队的奇瑞、上汽乘用车、比亚迪等,表现也十分亮眼。据官方统计数据,2021年这三家车企乘用车板块分别销售新车865,352辆、800,767辆和730,093辆,同比分别增长36.8%、21.72%和75.4%,同样是自主板块重要的销量贡献点。特别值得一提的是比亚迪,得益于电气化战略的深入推进,去年仅新能源乘用车就实现销量603,783辆,较2019年同期暴增218.30%,比亚迪因此再度夺得2021国内新能源乘用车销量冠军。

图片来源:盖世汽车

除了传统自主乘用车板块大幅飘红,在刚刚过去的2021年,以蔚小理为代表的新造车品牌凭借持续走高的交付量,也为自主乘用车板块市场份额的提升贡献了动能。

尤其是三家头部新造车品牌,去年总交付量均超过了9万辆,其中小鹏汽车甚至达到了98,155辆,接近10万辆大关,是2020年交付量的3.6倍。位列第二梯队的哪吒、威马和零跑亦奋起直追,分别实现了6.97万辆、4.42万辆和4.31万辆的总交付量。

图片来源:盖世汽车

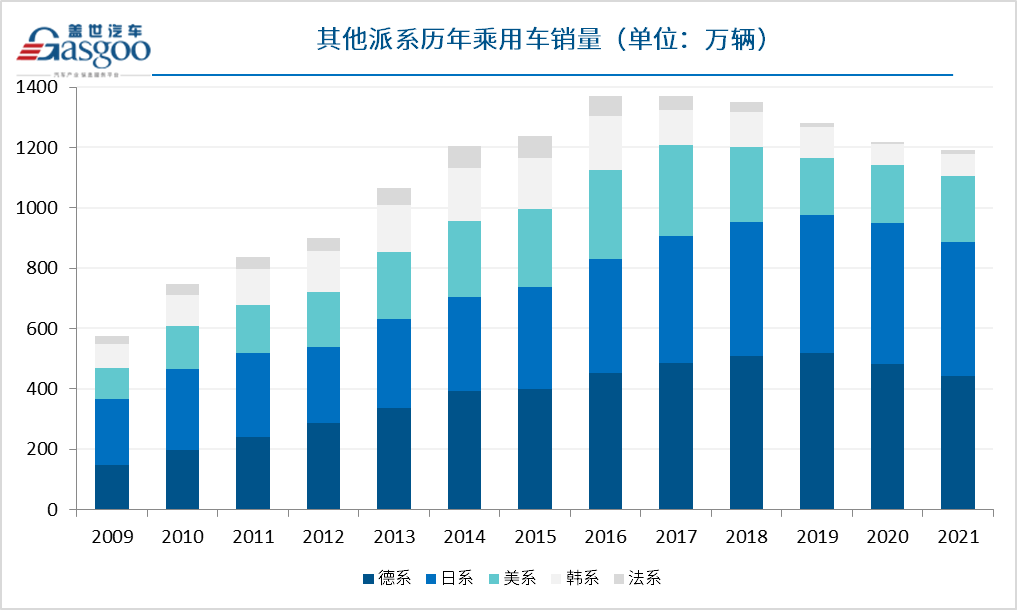

对比之下,合资品牌则是截然相反的发展态势。受芯片短缺、原材料涨价以及疫情反复等的持续冲击,去年主流合资车企销量均出现了不同幅度的下滑。例如南北大众,2021年新车销量跌幅均超过了10%,这使得德系品牌乘用车去年在华总销量仅实现了442.5万辆,市占率约为20.6%,相较于2020年下降了3.3%。

日系品牌方面,除了一汽丰田和广汽丰田整体表现相对较好,其他几家主流车企乘用车销量也都出现了下跌。与之对应,去年日系乘用车在国内的市场份额也有所下滑,仅为20.6%,总销量共计约442.5万辆,与德系品牌持平。

其他派系方面,美系品牌2021年在国内的乘用车总销量约为219.1万辆,市占率达10.2%,较2020年增长0.6%;韩系品牌乘用车总销量约为73万辆,市占率为3.4%,较上一年下跌0.1%。法系品牌乘用车总销量约为12.9万辆,市占率为0.6%,增长0.3%。

传统车企加速转型,新能源汽车成重要增长极

搭乘电气化发展东风,新能源汽车正成为自主板块一个不容忽略的增长极。

去年,国内新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍。其中,仅中国品牌新能源乘用车就销售了247.6万辆,同比增长1.7倍,约占新能源乘用车销售总量的74.3%。

图片来源:盖世汽车

分析这部分增量,除了有一众新造车品牌的贡献,传统车企亦功不可没。在新能源大潮趋势下,近两年各大传统车企纷纷加速电气化转型,推进核心技术攻关,加快新产品量产迭代,带动传统自主新能源乘用车也随之进入爆发期。

据统计数据显示,去年多家自主品牌的新能源乘用车板块都实现了三位数增长。首当其冲的便是比亚迪和上汽通用五菱,凭借着在电气化领域的积极布局,去年这两家企业继续占据着新能源厂商全年总销量前两席的位置。除此之外,长城、上汽、广汽、奇瑞、吉利、长安等自主品牌的新能源乘用车板块2021年也都取得了亮眼的成绩,其中长安汽车相关板块的销量增幅甚至达到了319%,可谓领涨自主新能源乘用车阵营。

就细分车型来看,2021年纯电动和插电式混合动力汽车产销均呈高速增长势头。据中汽协统计数据,在去年333.4万辆的新能源乘用车销量中,纯电动汽车为273.4万辆,同比增长173.5%;插电式混合动力汽车为60万辆,同比增长143.2%。这背后,众多传统车企都在加快混动布局,以构建“混动+纯电”双轮驱动的发展格局。

比如长城汽车,就同时在纯电、混动领域进行饱和式精准投入。纯电方面,长城汽车发布了大禹电池技术,混动领域则推出了双电机混联混动架构产品——柠檬混动DHT,并围绕该架构先后推出了玛奇朵DHT-PHEV、拿铁DHT等多款新车。 另外,吉利、长安、比亚迪、广汽、上汽等也在争相开展混动布局并推出混动平台和车型。

理想导航辅助驾驶,图片来源:理想汽车

且与前几年新能源市场主要依靠补贴强拉动不同,随着自主新能源汽车产品力持续增强,特别是通过与智能化的深度融合,给予终端用户相较于传统燃油车完全不同的用车体验, C端用户对纯电动乘用车整体接受度其实也在不断提高。

据分析数据显示,目前纯电动乘用车的平均续航里程已经从2016年的253公里提高到了2021年的400公里以上。除了续航焦虑的不断缓解,在智能化配置方面,新能源汽车的搭载速度也明显快于燃油车。2021年初,小鹏汽车宣布推出Xpilot 3.0,可实现高速场景导航辅助驾驶功能,随后蔚来也宣布其最新的自动驾驶系统NAD将搭载在首款旗舰轿车ET7上,理想则于2021年底推出了导航辅助驾驶NOA功能,并向用户免费开放。

在这些新消费趋势的引领下,目前消费者对新能源汽车的质量和品牌满意度也在持续改善,带动新能源汽车市场从政策拉动加速向深度市场化竞争阶段转变。据公安部交强险数据,在刚刚过去的12月,国内新能源乘用车终端销量(上险量)为48.11万辆,同比增长113.11%,其中出租租赁市场销量6.14万辆,占比达12.8%;私人市场销量37.1万辆,占比77.1%。2021年前11个月,新能源汽车市场私人用户占比高达78%,C端用户拉动明显。

未来增长可期,2022有望继续高歌猛进

在过去很长一段时间里,合资品牌在市场上一直处于主导地位,然而随着以智能化和电气化为代表的“四化”变革深入推进,自主品牌开始迎来新一轮发展机遇,2021年自主板块销量和市占率双双大幅提升就是很好的证明。

接下来,随着芯片短缺、新冠疫情等外部因素逐渐得到缓解,与此同时自主品牌对内不断夯实产品力及品牌力,自主品牌的市场份额有望进一步提升。据平安证券预测数据显示,2022年中国汽车销量有望达到2800万辆,同比增长6.6%,其中新能源汽车预计将达510万辆。长期来看,我国汽车年销量有望达到4000万辆规模,自主品牌份额有望达60%~70%。

或许目前来看,这一预测略显激进,但不可否认,自主品牌的整体竞争力确实在持续提升。并且对于未来的增势,大家也是信心十足,这从近日各大车企发布的2022年销量目标就可以瞥见一二。

据吉利此前发布的消息,其董事会已将2022年销量目标定为了165万辆(含领克品牌汽车),较2021年所实现的总销量增长约24%。如果吉利能顺利完成目标,按照目前的市场趋势,在车企排行榜上很有可能再进一步。

图片来源:吉利汽车

围绕智能化和电气化,吉利正在持续构建硬核“科技生态”,助力实现双碳目标。为此吉利先后在新能源科技、车载芯片、车联网、自动驾驶等领域开展了布局,并在乘用车、商用车、共享出行领域统筹发力,探索纯电、混动、甲醇、换电等多元化新能源科技,以进一步提升整体竞争力。

比亚迪则被曝将2022年销量目标锁定为120万辆,相较于2021年整体销量大增64.4%,其中纯电动车型为60万辆,插电式混动车型预期目标为50-60万辆。考虑到2022年比亚迪将会有汉DM-i、元PLUS和驱逐舰等多款新车型上市,与此同时刀片电池产能持续提升,加之外部新能源汽车消费环境持续向好,比亚迪对于这一目标也是十拿九稳。

同样对于2022年信心满满的还有红旗。2021年,红旗总销量达30.06万辆,同比增长50%,增速居高端豪华品牌第一位。正是有了这样的“底气”,2022年红旗提出了再在去年总销量基础上增长50%,即45万辆-50万辆的销量目标。

图片来源:盖世汽车

其实,不仅仅是在国内市场发展态势向好,放眼全球,自主车企的声量也在不断提升。在过去数年里,中国汽车出口量一直徘徊在100万辆上下,最好的一年是在2018年,达到了104.1万辆。但在刚刚过去的2021年,中国汽车出口量累计达201.5万辆,首次突破200万大关,同比2020年增长一倍;乘用车累计出口161.4万辆,同比增长110.5%。

其中新能源汽车的出口表现尤为亮眼,达到了31万辆,同比增长304.6%。具体到新能源乘用车,2021年总出口量为29.6万辆,同比增长329.5%。

就车企来看,上汽、奇瑞、长城、长安、东风、吉利等自主品牌均取得了不错的表现。据销量快报,2021年上汽集团海外销量为69.7万辆,出口59.8万辆,海外基地产销9.9万辆,同比增长78.9%。其中上汽乘用车全年出口总量达到了29万辆,同比增长68%。其他车企,大部分出口增速也都达到了三位数,未来有望进一步增长。

当前,以智能化和电气化为代表的新一轮科技革命正逐渐进入深水区,虽然这其中还有很多的不确定因素,但也给行业带来了很多新的发展机遇。尤其是自主车企,通过积极拥抱智能电动汽车,正打开新一轮的竞争局面。可以说,属于自主车企最好的时代正在到来。

来源:盖世汽车

作者:Vivi

本文地址:https://www.d1ev.com/news/shichang/166981

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号