今年的时间似乎过的特别快,不经意间就已经进入到下半程,和我有同样感慨的人很多,当然也包括那些造车新势力,对于他们来说,真的是恨不得一天有 48 个小时。

此前,几乎每一年,都有人叫嚷着:「是大考的一年」、「是竞争的元年」,贩卖焦虑的人,收割着一波一波的流量,而业内人也只是笑笑:呵呵,每年都能被你们说成是「元年」。

但是进入到 2020 年,这些字眼即便不提,我们也能感受到一种焦虑。

疫情这只「黑天鹅」轻轻挥了挥翅膀,让本不景气的汽车行业雪上加霜,同时也打乱了这些新造车企业的节奏。

此前,我把造车新势力的生存类比成游戏《绝地求生》,现在看来,再恰当不过了。

疫情的到来加速了毒圈(圈内是安全区)的刷新速度。而这些造车新势力们也是死伤无数,跑得快的、搜寻补给速度快的能更快进入毒圈,而跑得慢的直接死在「跑毒」的路上,更可惜的是,有的距离毒圈只差一步之遥,现在只能被其他人「舔包」了(其中角色自行代入)。

卖车、扩张、找钱,成为了贯穿造车新势力上半年的关键词。

销量

造车新势力不同梯队间的差距愈来愈大。蔚来小鹏们已经完成量产交付,向着更高的目标进发,比如更高的销量、毛利转正。

作为领头羊的蔚来销量愈发稳健,在 30-50 万级别的市场站稳脚步,首先完成由年销万辆到季销万辆的突破,前不久(7 月 18 日),其第 5 万车量产下线。

理想汽车也发力迅猛。从去年 12 月开始交车,截至 2020 年 6 月 30 日,理想 ONE 实现破万辆的交付。

威马更是实现了单车破 3 万的交付,这也是国内第一家单车销售达到 3 万辆的新势力。

而第二梯队中,销量两极分化。

比如,哪吒汽车 1-6 月销量突破 5000 台,势头良好,并跻身新势力销量前五,而发布 T03 的零跑汽车也逐渐开始起量,可以观望一下。

但是,排名越往后的,销量越惨淡。比如爱驰汽车,虽然已经开始交车,但是流年不利,碰到了疫情,影响了产品宣发,销量数据不是很好看,仅有两百台左右,且看爱驰接下来会有怎样的补救措施。

你会发现,对于造车新势力来说,把车造出来仅仅只是一个开始,如何将车卖出去才是更大的考验。

此外,像天际汽车等新势力,尚未开始交付新车,前途汽车、拜腾汽车、博郡汽车则逐渐消亡,离开了大众视线……

总的来说,对于这些后发后至的新势力们来说,各自所面临的挑战不尽相同。但是大抵就这么几件事:把车量产出来、把车卖出去、融到更多的钱。

而随着交付量的不断增加,交付车辆越多的车企所形成的品牌效应以及用户口碑会越好,反过来会促进销量的增长,形成一种正反馈,新造车企间的销量差距会越来越大。

与此同时,新势力的同质化越来越严重,这些后来者们想要在疫情肆虐的这个时间点塑造起自己的品牌形象,更是一件非常困难的事情,面临的阻力相较一两年前要大的多。

此外,资本以及市场留给新晋者的时间窗口也越来越小。

扩张

在今年的上半年,扩张也是各家新势力的主旋律。

对于蔚来来说,扩张主要分为两大部分。首先自然是销售渠道方面,李斌表示,今年 NIO House 基本上不会再增加,但是会在年底实现 200 家 NIO Space 的规模,渠道下沉,专注卖车。

其次,自然是蔚来的补能网络。充电方面,蔚来已经与合作伙伴共建了 290+个超充桩;换电方面,累计建成 135 座换电站(至 6 月 28 日),蔚来表示,自 4 月 5 日起,「平均每周都有一座换电站和大家见面」,显然,在获得新融资之后,NIO Power 的扩张速度明显加快了。

同时,车型方面,新的 ES8 在 4 月上线,也为蔚来销量增长贡献了很大一部分力,7 月 24 日,蔚来的第三款量产车 EC6 将在成都车展上迎来上市,这台车能为蔚来贡献多少销量,值得期待。

同样采取直销的理想也在积极扩张自己的线下店面,截至 2020 年 6 月 30 日,在全国开出 21 家零售店,18 个配送中心和 17 个服务中心,业务覆盖中国 35 个城市。不过李想表示仍然不够,还要继续扩张,年底要扩展至 100 个城市。

在 2022 年,理想还要上一款全尺寸 SUV 新车,依然是增程电动车,未来还将开发包括中型和紧凑型 SUV 车型在内的新车来扩展产品阵容,当然,这都是后话了。此外,理想还在加大在自动驾驶的自研力度,希望自研 L4 自动驾驶技术。

小鹏汽车则发布了新车 P7,将产品价格直接拉到 25 万乃至 30 万级别,凭借这款车,小鹏能否完成销量的突破和品牌的向上,到年底会有初步答案。

至于那个低调的哪吒汽车,其销售渠道已经突破 200 家,覆盖超过 180 个城市。他们能够获不错的销量,与之构建的销售服务体系有很大的关系。

有意思的是,天际汽车位于北京、上海、广州等 10 余个城市的网点(包括天际中心、智选空间)也将于近期相继启动试营业,渠道建设和服务体系已经准备就绪,他们的首款量产车 ME7 终于要上市了。

融资

今年是不易之年,大家都明白,甚至当下的格局会深刻影响未来几年,所以在这种资本市场遇冷的情况下,新势力们反而更积极的去找钱。

已经开始交车的各新势力已经拥有一定的造血能力,但是在庞大的资金消耗面前就显得杯水车薪,谁能融得更多的钱,谁的赢面就会更大。

即便是同属第一梯队,这种差距也在逐渐拉开。拿钱速度是一个衡量标准。

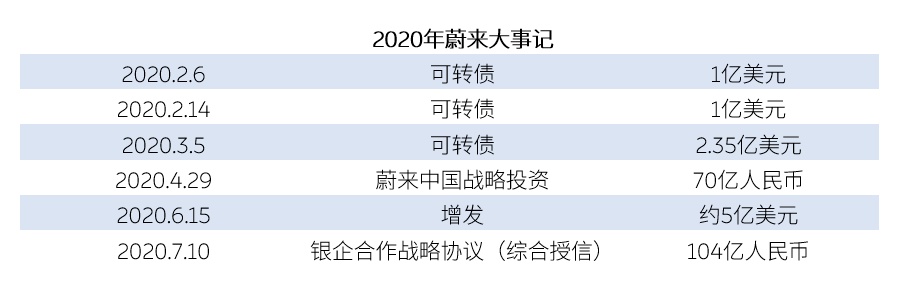

2020 年以来,凭借着创始人李斌强大的资本运作能力,蔚来已累计融资超 100 亿人民币,同时获得百亿银行授信,极大缓解了潜在现金流问题。

与此同时,理想汽车也在今年进行了两次融资,一波来自中金资本的股权融资(金额未透露),一波则来自美团创始人王兴和李想个人的 5.5 亿美元投资,投后估值 40.5 亿美元。而理想在美股市场的 IPO 也已经近在眼前,意图在资本市场情况变得更坏之前,拿到更多的钱。

牟足了劲「搞钱」的还有小鹏汽车。7 月 20 日,小鹏宣布完成 C+轮近 5 亿美元融资,主要投资方为 Aspex、Coatue、高瓴资本和红杉中国。甚至有消息传言,小鹏也在推进 IPO 进程。

与之形成对比的是,第一梯队中威马汽车的 10 亿美元 D 轮融资迟迟没有落地,这可能会拖慢威马的发展节奏。而融资找钱,也是威马下半年除了卖车、毛利转正之外又一个重要目标。

与此同时,哪吒汽车也正式启动 C 轮融资,并计划于 2021 年在科创板上市,开启找钱之路。

至于其他低调的新势力们,应该也在积极的进行资金筹备工作。

理想、小鹏、哪吒都在谋求 IPO 上市,足以说明对于资金的渴求,另一方面,应该也有来自投资人的诉求。对于这些想要退出的早期投资者们来说,需要一个退出机制,上市 IPO 是对这些投资人最好的交代。

仔细观察,你会看到,即便是最近宣布几个巨额投资的车企,也都是已知的头部公司,同时投资人也多为原有投资人或者赛道关注者,比如投了理想 D 轮融资的王兴,在去年理想 5.3 亿美元 C 轮融资中,就领投了近 3 亿美元,可以说,王兴是理想 IPO 上市的重要推手。

而在近期小鹏汽车获得的近 5 亿美元新融资中,出现了一个熟悉的身影——高瓴资本。前不久,在宁德时代的 197 亿元定增中,高瓴资本认购 100 亿元,此前他们还参与了蔚来的多轮融资(现已退出)。

小结

从上半年的表现来看,新造车的内部清洗已经开始了,优胜劣汰,不可避免。

接下来,找钱将成为主旋律。 头部的几家新势力已经在行动了,对于腰部的这些新势力,如果在今年下半年依然没有再拿下新的融资,基本上也就别玩了。

同时,拜腾、博郡的消亡告诉我们,如果到了这个时候,还是没能将内部问题理顺,即便没有外部压力,自己也会被耗死。

国内新势力第一股蔚来的股价已经超过 12 美元,其 146 亿美元的市值已经超过不少国内传统车企。这是造车新势力的部分价值体现,也能解释为什么明知这些车企有短期内无法实现盈利的风险,还是有资本愿意往上砸钱,这其实就是特斯拉的故事在国内的翻版。但是对应的,资本对于造车新势力的要求会愈发严格——要做到头部 or 有自己独特的优势、竞争力。

那么,问题来了。从目前来看,头部的这几家走出来了么?我的答案是还没有。 以扛把子特斯拉来说,虽深耕行业多年,依然没有实现稳定且持续的盈利,国内的这些后生们,就更不用说了。所以,这场万里长征,离终点还太遥远。

来源:极客汽车

本文地址:https://www.d1ev.com/news/shichang/120958

以上内容转载自极客汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号