长城汽车董事长魏建军问:长城汽车能挺过明年吗?答案很明显,头部车企至少在这几年内是安全的。或许最该问的是销量榜排名靠后的那些车企,在销量暴跌甚至没有销量的情况下,入不敷出,留给这些车企的时间真的不多了。

今年以来的疫情,确实给汽车行业带来不小的打击;年中的洪灾又为终端市场带来更多的不确定性。但那些摇摇欲坠的车企走到今天这番局面,真的是疫情的锅吗?其实不然,汽车行业的竞争从来都是残酷的,没有优秀的产品和良好的管理运营,企业最终会在飞速变幻的市场中走向末日。

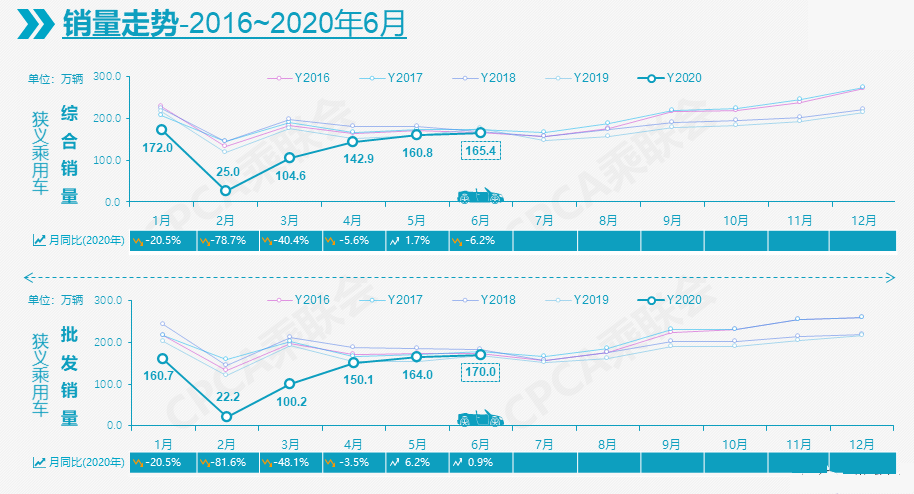

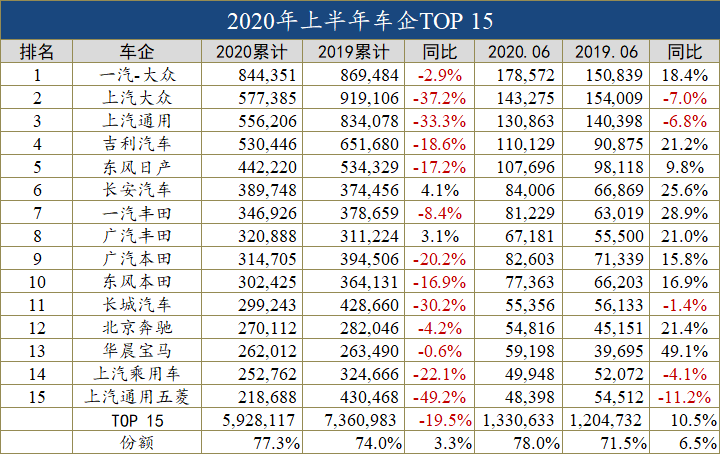

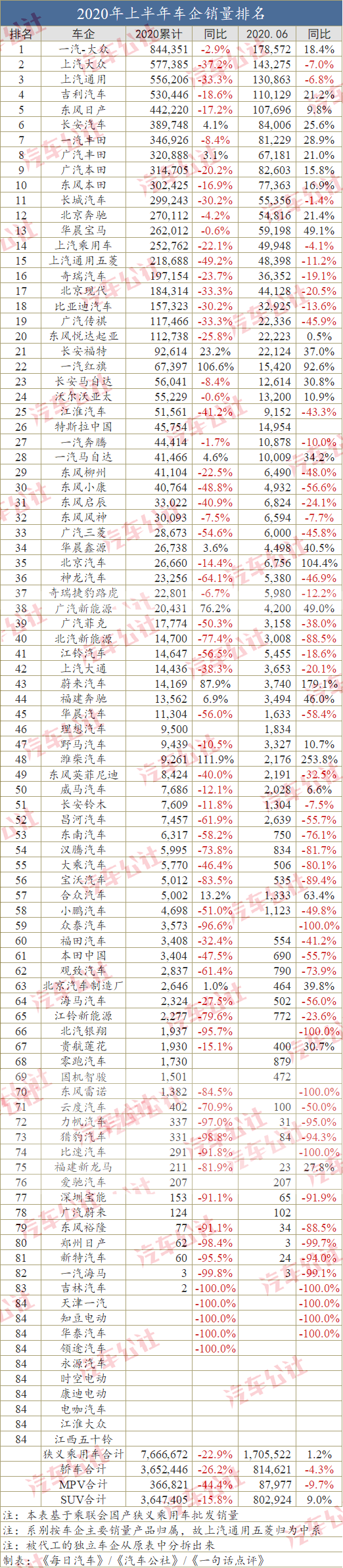

从6月份乘联会发布的车市数据来看,中国汽车市场整体正在走出阴霾,不少车企都迎来了回暖转正的好日子。比如车企TOP 15,批发销量数据绝大多数都已经出现了正增长,在销量集中度越来越高的背景下,由此也带领整个狭义乘用车市场出现了1.2%的复苏。

但是排名越靠后的车企,其销量和市场表现越显糟糕,从今年上半年累计销量来看,在市场出现了22.9%跌幅的背景下,近70家车企销量下滑,31家销量腰斩,还有超过20家车企销量已经跌至两位数或归零,企业危在旦夕,特别自主品牌,险象更加环生。

当然,《一句话点评》并非传递悲观负面情绪,事实就是如此。任何市场都一样,只有淘汰洗牌才能够铸就更强大的企业和品牌,中国汽车在由大变强的道路上,势必会有几家拔尖的车企,踏着很大一批弱者的尸体,勇敢前行。

上汽四家车企领跌15强

大盘逐步向好的车市特点也十分明显,那就是分化不断、冰火两重天。

从6月份的数据来看,上汽旗下4家企业上汽通用五菱(-11.2%)、上汽大众(-7%)、上汽通用(-6.8%)、上汽乘用车(-4.1%)领跌,成为前15强车企中,唯一5家下滑车企中的4家。另外一家是长城汽车,6月下跌了-1.4%。

再来看看6月的增幅榜,华晨宝马(49.1%)、一汽丰田(28.9%)、长安(25.6%)、北京奔驰(21.4%)、吉利(21.2%)、广汽丰田(21%)几家车企涨幅都超过20%,势头甚猛,特别是豪华车企奔驰宝马,其势头和市场热度远远高于市场平均水平,这也足以见得中国市场的消费升级趋势不可阻挡。原因也很简单,千禧一代都是坐在车里长大的,在他们准备购车的时候,豪华品牌自然是首选。

上半年的数据因为疫情因素,自然是下跌的多,毕竟市场大盘都在两成的跌幅。但是15强车企的表现也有强弱,上汽四家车企上汽通用五菱(-49.2%)、上汽大众(-37.2%)、上汽通用(-33.3%)、上汽乘用车(-22.1%)和长城汽车(-30.2%)依然领跌。

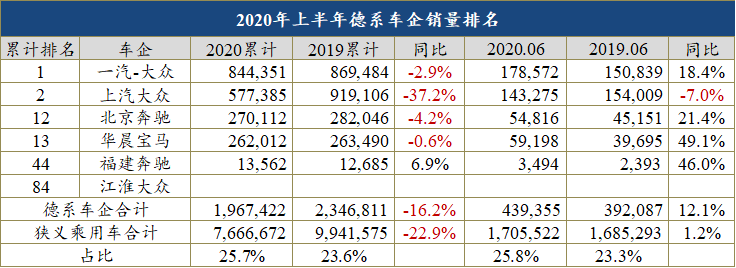

长城半年出现高于市场的跌幅,魏建军已经意识到这个问题,所以才有了文章开头提到的自我疑问和反思。反倒是上汽集团,作为中国最大的汽车集团,其危机其实已经于去年就开始出现,目前一汽集团追赶上汽的步伐愈加接近,特别是其中的大头两个大众,一汽-大众已经领先最老牌的合资车企上汽大众近30万辆,这令人唏嘘不已。

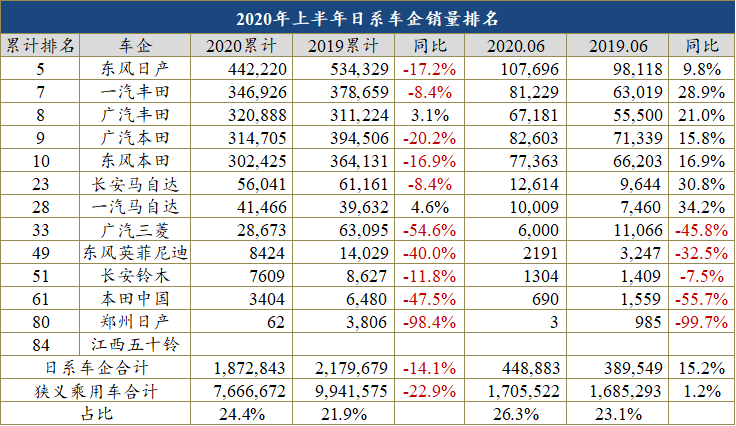

一汽-大众上半年仅有2.9%的跌幅,市场趋势已经好过豪华品牌(北京奔驰-4.2%、华晨宝马-0.6%),而另外一家销量跌幅收窄至个位数的是一汽丰田,8.4%的跌幅已经算得上是特别拔尖的选手。当然还有丰田的另一家合资公司广汽丰田,3.1%的增幅是半年TOP15中唯二增长的企业,足以见得丰田品牌实力和抗风险能力相当强大。

值得一提的是,长安汽车成为车企TOP15中增幅最高的车企,半年累计增幅达到4.1%,经历过2018-2019两年的蛰伏期,长安汽车凭借强大的设计、动力等技术实力,获得了消费者的认可,也在自主三强的竞争中,逐步向熟悉的冠军发起挑战。

有意思的是,TOP15强的集中度越来越高,2019年6月前15强集中度占比为71.5%,到了今年6月,这个比重提升到了78%,出现逐月上升的趋势,甚至逐步向8成的目标迈进。或许不久的将来,这2%的目标就能够实现,“二八定律”的规律在汽车界也是极为适合的。

截止目前,已经有众泰、比速、幻速、东风雷诺、吉林汽车、知豆、华泰、领途、永源、电咖等15家车企销量已经归零,另外还有数家车企半年销量低至千辆,财务压力加大,裁员、欠薪、欠债等现象频发,经营情况糟糕,濒临死亡。

自主TOP8集中度超8成,一半车企将死掉

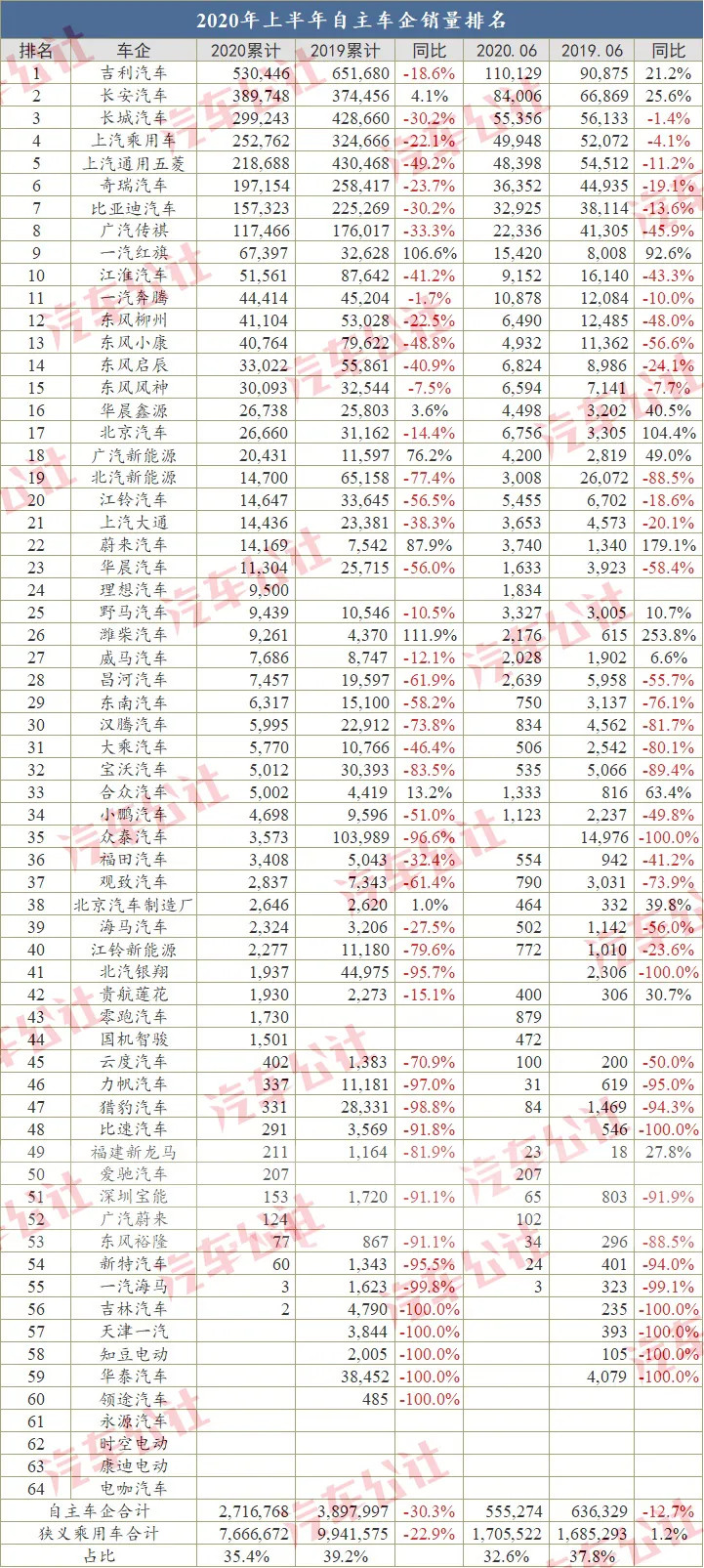

在那些表现糟糕的车企中,自主品牌应该是最为明显的。6月份自主品牌的份额再创历史新低,达到32.6%,今年上半年自主的份额也从去年同期的39%下滑至35.4%。要知道放在四五年前,自主的份额是达到了40%以上,掉下来8%的份额放在中国2000多万辆的大蛋糕中,也有近200万辆的总量,这意味着自主品牌这些年活生生地跌掉了一个200万辆的冠军企业。

6月份,64家自主车企中,仅有14家车企同比正增长,其中具备较强竞争力的仅有吉利、长安、红旗、广汽新能源、蔚来、北京汽车等,这也意味着有80%的自主品牌处在艰难的挣扎中。而今年上半年,64家自主品牌中累计销量同比增长的仅有8家,增幅跑赢大盘的也仅有15家。

如果看看自主那些更为靠后的车企,触目惊心的感觉油然而生。其中6月销量和半年销量同比腰斩的车企已经突破30家,这也意味着未来几年,自主品牌有一半的车企要死掉。好在目前有7-8家市场表现相对靠前的自主车企,在支撑着整个自主品牌与合资品牌正面对抗,而这7-8家车企的销量集中度也提高到了80%,远远高于整个市场TOP15车企的集中度。自主品牌的未来也主要靠这些企业了。

自主的份额让出来之后,自然被强大的德系和日系品牌抢食掉了。数据显示,今年6月份,德系品牌份额不断升高至25.8%,带动上半年德系品牌的市占率达到25.7%,即四分之一的份额。不难理解,虽然上汽大众正在遭遇寒冬,但是一汽-大众一骑绝尘,加之豪华品牌势头旺盛,德系的攻势还将持续。

日系品牌自然不用说,在丰田和本田的强势助推下,6月份取得了15.2%的系别最高月销量增幅,也让上半年的半年降幅收窄至14.1%。份额方面,6月份日系已经从同期的23.1%涨至26.3%,份额再次突破四分之一,推动上半年日系车的份额从2019年同期的21.9%涨至24.4%,虽然上半年市占率离四分之一还差0.6个百分点,但6月份的26.3%已经足够说明问题,况且丰田、本田的双车战略还将持续推进,未来德系PK日系、挤占自主的局面将会持续。

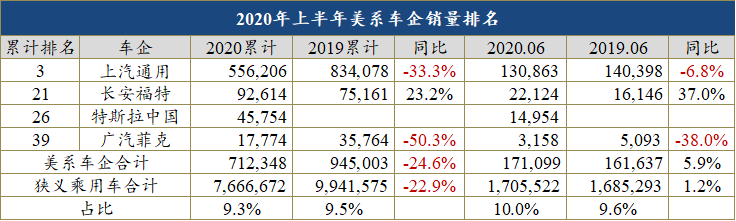

因为特斯拉的入局,和福特中国的复苏,美系车的份额迎来了久违的上涨。6月份,美系车份额再度回归到10%,特别是长安福特,其6月份销量同比增长37%,上半年销量同比增长23.2%,而特斯拉上半年为美系车带来了4.5万辆的净增量,直接推动美系车上半年的跌幅收窄至-24.6%,已经非常接近市场大盘的走势。倒是上汽通用,特别是在雪佛兰品牌的颓势下,还将持续低迷。

下半年的车市,两极分化仍将持续,同时去年同期低基数的对比,或将带来市场更强烈的复苏。但是如洪涝灾害影响终端销售、股市出现新一波高潮,对购车资金的挤压,仍将是下半年车市的不确定性因素。

唯一确定的是,充满生机活力的中国汽车市场,早已是世界汽车产业最核心的地带,而充满激情多变的竞争和可能,让这片市场更显精彩。

附:上半年车企销量榜

来源:一句话点评

本文地址:https://www.d1ev.com/news/shichang/120231

以上内容转载自一句话点评,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号