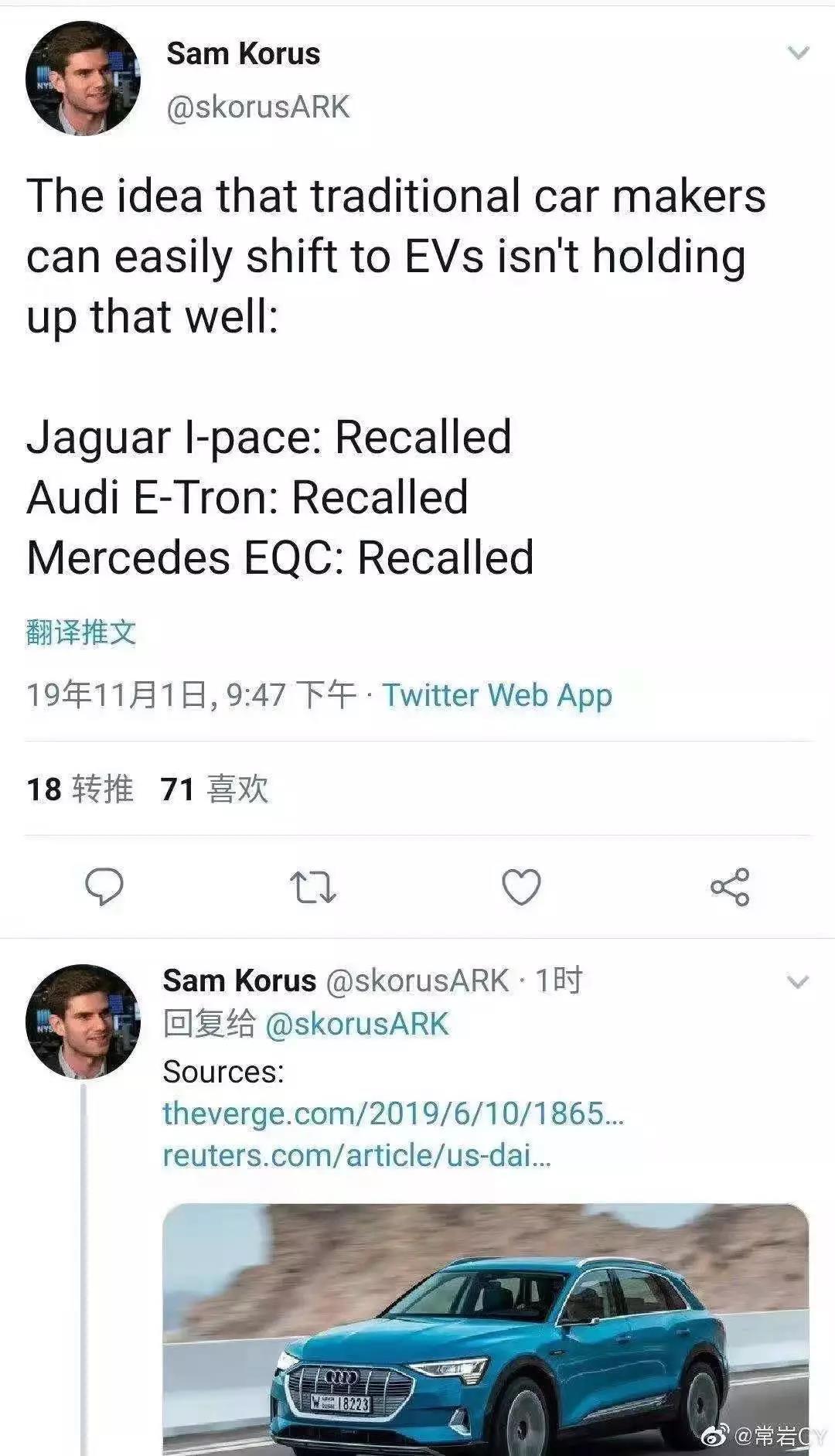

前些天,著名的美国方舟投资(ARK investment)的分析师萨姆•科鲁斯(Sam Korus)发了一条推特:

燕十柒我用刚过四级的英语水平结合着谷歌翻译了一下,总算弄懂了这位特斯拉的死忠粉儿(方舟投资以预测特斯拉股价将达4000美元一股而闻名海内)想表达什么意思了:「传统汽车制造商转型生产电动汽车,看起来也没有那么顺利咯。」

完事还幸灾乐祸,还直接点名「捷豹I-Pace召回,奥迪e-tron召回,奔驰EQC召回」。

还重要的事情说三遍。

要说萨姆•科鲁斯这厮用心也是何其歹毒,因为这三款车,是捷豹路虎、奥迪、奔驰这三大豪车巨头寄了厚望、花了血本、吹了大牛、费了大心思的电动化转型的心血之作,是被传统汽车世界寄予「拳打特斯拉,脚踏马斯克」之厚望的。

没成想,刚一上市就召回,啪啪打脸面全无,还时不时地被别有用心者拉出来揶揄一番。本来,科鲁斯这货只是单纯地嘲弄下豪华三大,但没成想,看热闹不闲事大的吃瓜群众突然把关注矛头转向了LG化学——三款车共同的动力电池供应商。

这绝对是躺枪,细究三款车的召回原因:I-Pace是因为再生制动系统出现故障,刹车有存在延迟,有撞车的风险。翻译成大白话就是,这车的制动能量回收系统和制动系统发生干预,有刹不住车的隐患。

EQC则是因为差速器螺栓不符合耐用性标准,螺栓虽然小,但干系重大,一旦出事那就是大事。

唯一跟电池系统有关是e-tron的召回,官方说法是「一个潜在的密封问题,可能导致水进入到电池组,从而导致短路,或在极端情况下发生火灾。」

所以你看,三个召回事件的原因,唯一和勉强地和动力电池扯上点关系的只是奥迪e-tron,还不是电芯,而是电池包的设计问题,剩下的基本上都属于传统零部件的范畴。汽车是一个由两三万个零部件集成到一体的复杂体,看似简单的一辆车,背后涉及到成百上千个上游零部件供应商,不管哪一个稍有差池,就是一顿召回。

实际上,每年全球召回的汽车数量都是成百上千万的,召回事常有,不召反倒是不正常的。

对新生(不熟悉)的事物,往往人们的第一反应是抗拒和排斥,甚至会不自觉地放大恐惧感,这是人性使然。所以,一旦电动车发生了什么大事小情,人们第一时间就跟动力电池联系起来,这也就见怪不怪了。没办法,谁让你是新生事物,又树大招风。

当然这也怪不得吃瓜群众,有数据统计,仅在中国市场过去一年内召回的新能源汽车,电池电控系统故障的原因就占到总数的一半以上。再加上电动车见天地充电起火停车烧,不断撩拨社会公众脆弱敏感的小神经。以至于只要电动车稍微有那么一点的风吹草动,电池就成背锅侠。

虽然造电池的LG化学这次被附加伤害地有点冤,不过车企跟零部件供应商,特别是和电池厂之间的那些相爱相杀的事儿还是蛮有意思的。

一般来讲,车企和电池厂除非有着极其特别特殊的关系,例如投资投成大股东或者双方合资成一家人那种深度绑定,车企有个一供二供很是稀松平常,甚至弄个三四五六供也不稀罕。那个场景你可以想象成跟小两(三四五六)口儿过日子差不多,大家在一个桌面上混饭吃,行情好的时候桌上大鱼大肉大家你好我好,一起乐呵相安无事。

行情不好的时候,你多吃一口我就得少一口,桌面上两眼瞪到血红,台面下更是你来我往拳脚相加恨不能搞死对方。

车企摆出一副「一家之主」纵横捭阖一切尽在掌握的架势,表面上坐山观上游供货商斗心里幸灾乐祸地不亦乐乎。实际上却是又焦虑的紧,一方面想在各家电池厂之间争取最大利益,一方面又为怎么玩好平衡术头疼不已,一方面想用最优质的产品供应,又担心优质供应商一家坐大,一方面又想用最便宜的产品供应,更担心出了问题反倒把自家搞死。

真是愁煞个人。

很多时候,车企和电池厂互相把对方看成是「弹簧」——你弱他就强。强势如大众汽车者,恨不得同时开个ABCD点,A点稍有些差池,或者质量有问题,或者没赶上工期,他二话不说直接切到在一旁守候多时的B点去提货,小A就只能干瞪眼没辙。电池出了质量问题,那就只一遍通知你整改,要是态度不积极或者整改不满意,那就直接黑名单,先停你几个月的供货资格再说。

不过要是碰上个强势电池厂,哪管你车企是强还是弱,即使是错在电池厂,那也不是说切就切,说换就换的,否则A点不给你供货了,小B又没及时续上,那车企就只能干瞪眼没辙。动力电池是一个有着重资产高技术门槛的行业,不是谁都能随便供应符合车企标准的产品的。所以越是国际大车企越是谨慎小心,通常定了哪家的点,除非极其过分的情况,否则不会轻易更换电池供应商。

但要是这家电池厂的「厂品」太差,又没啥契约精神,那就只能是「流氓会武术,谁也挡不住」了。欧洲那边的业内朋友经常抱怨,某韩国大厂的管用套路就是先以极低的供货价格签了定点协议之后,待到供货时又坐地起价,非涨价不可,要么就断供,把对方玩地一愣一愣的。

还是这家韩国大厂承诺其欧洲工厂对大众、保时捷、捷豹路虎供货,结果由于新建产线优率太低导致供货延期,打乱人家整个节奏,严重拖了车企后腿,被VW一怒之下罚款几千万美元,他还觉得委屈。

还是愁煞个人。

说几个例子:

2017那年,国家新能源补贴的突然门槛提高,骗补风暴刮地人心惶惶,车企拿补贴拿到手软的好日子戛然而止,也终于有危机意识开始节衣缩食了。

国内电动商用车的老大Y客车就是从这一年起,出于某些「战略」(成本)方面的考虑,开始「移情别恋」,采购的电池订单从自己多年「亲生」培养的C公司那里,转向从国内的L公司、M公司两家二线厂采购。C家的装车量从前一年的21558辆跌到17686辆,在Y家的份额迅速从80.81%跌到71.31%。与之相应的,L公司的装车量从5辆猛增到2653辆,份额近乎于0猛升到将近11%。

记得当年,消息人士跟燕十柒提过那么一嘴,那一年因为这事,C公司和Y公司的关系也确实小微妙了那么一下,反倒是L、M见缝插针,一下子就跟Y打得火热了起来。

不过蜜月期没持续多长时间,紧接着到了第二年(2018年),Y跟L以及M的关系就急转直下了,L和M的装车份额迅速跌回到了个位数(2.7%、4.4%)。

到底发生了什么?让友谊的小船说翻就翻?

遥想起当年,Y公司的一个工程师向燕十柒吐槽过,「一检测一对比才发现,原来L为了拿单子,供的货从里到外,从材料构成到模组结构都原封不动抄的C家的,但抄的了形抄不来神,就是抄不来其中精髓(安全、循环寿命等性能)。」

动力电池的能量密度跟车企能拿到的补贴直接挂钩。在那个优质电池还比较紧张的年代,很多技术实力不强的电池厂借机拿到订单。虽然表面上造出了符合能量密度要求的电芯,但奈何各方面实力有限,导致技术升级压根就跟不上。

所以这个朋友一提L家产品就头疼,车企最看重的无非就是安全性可靠性和寿命两个关键性能,不过就这么「简单」的要求,这家的表现也只能一声长叹:「哎~」

呦我去~

如果说L公司是心有余而力不足尚有情可原的话,那另外一家M公司的情节就堪称恶劣不能饶恕了。这家号称「世界上率先实现大容量锰系锂离子电池规模化生产与市场化应用」,一直打着锰酸锂的旗号混迹江湖的电池厂,实际上卖给Y公司的都是正儿八经的5系三元锂电池,但偏偏打着「锰酸锂电池」的招牌,还堂而皇之地上报公告。

原因你懂的,国家对于三元电池在商用车上的态度……。那么问题来了,为什么M公司放着自家现成的锰酸锂不用,非要偷偷摸摸用三元呢?

其实归根结底还是技术问题,M家的锰酸锂电池虽然可以和磷酸铁锂在成本和安全性上一较个高下,但在能量密度、循环寿命以及其他关键性能上却先天不足了,所以为了能进车企的供应链,后天就只能挂着「锰酸锂」的头卖「三元」的肉了。

说白了,一个能力问题,一个态度问题,不过根子上还是能力问题。

总而言之一句话:「给你机会,你不中用啊!」

最后的结果就是,从2018年开始,L和M从Y那里吃下的那点配套份额又原封不动地吐出来还给了C。

比商用车圈里的故事更有意思的是,中国最大的纯电动汽车厂BQ新能源和国内两家电池厂F公司以及G公司的故事了。

从2013年开始,BQ就一直稳坐国内纯电动汽车市场销量的头把交椅,虽然BYD时不时地站出来玩一玩「新能源汽车销量第一」的文字梗,不过大家心里都清楚的很,B的车很大比例都是插电混,要是论动力电池的消耗大户,还得看北汽。

BQ也不含糊,2016年之前,动力电池配套的大头就给了C公司以及跟自家合资的SKI,两家几乎平分。但自此之后,由于一些众所周知的原因,韩国电池在国内市场凉凉,这就便宜了在一旁哈喇子流了一地的其他家电池厂。北汽那里因为SKI撤走空白出来的市场迅速被F和G瓜分,装着两家电池的北汽电动车跑遍大街小巷。

到了2017年,两家在北汽那里的配套份额像坐上火箭一样蹿升,G直接从1%涨到11%,涨了10倍,F由于本来基数就不算小,只从8%涨到23%,但照样翻了一番还多。

到了这年底,高潮来了。在F的江西赣州老家,F和BQ签订了一个「5年100万台电池战略采购协议」,可谓荣耀至极。

结合当年的市场背景,你就能体会当时这个《协议》的爆炸效应(瞠目结舌):5年100万,那就是平均1年20万。

要知道2017全年,整个中国的新能源汽车市场还不到80万,全球也就150万辆(还包含插电混),BQ和特斯拉也就刚刚在当年手拉着手突破10万销量。手握「国内新能源领域单笔采购数量最大订单」的F春风得意马蹄疾,欢天喜地朝着「全球最大的动力电池供应商(美籍华人YU WANG同志接受采访时的原话)」的大道上飞奔而去。

有的时候,燕十柒感概命运之无常,总是会不那么「社会主义价值观」地叹上一句:「命啊,太TM扯了!」

往往都是在你最得意癫狂的时候,「某种神秘力量」会立马掐住你的脖子来一顿左右开弓的大耳刮子:「你TM给我清醒清醒!」

2017年起,跑遍大街小巷的BQ电动车开始时不时地在大街小巷里噼里啪啦地烧了起来(身在帝都的燕十柒就亲眼目睹过几场),那混合着滚滚浓烟、刺鼻气味的冲天大火之景象至今令人难忘。

那些火是缘何而起?恐怕永远都是未解之谜,反正我们知道供电池的就那么几家,还知道无论是哪家的电芯、模组还是电池包,搭配的都是北汽坚持自家供货的BMS。

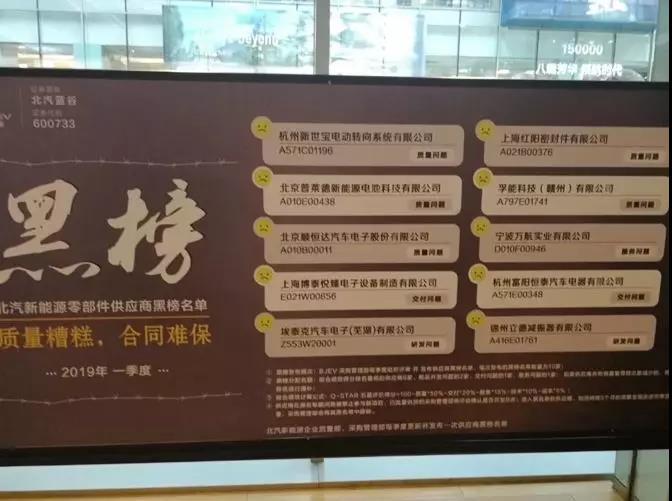

我们只知道,在BQ厂里的一个不那么显眼的角落,一张「质量糟糕,合同难保」的供应商大黑榜上,赫然地写着……

再看最新的2019年BQ动力电池配套名单里,当年风光一时的几个名字身后,除了一连串的0之外,所剩无他,不禁令人唏嘘。

说到F公司,就点背不能怨社会了,建议还得从自己身上找找原因。遥想大概两年前,北汽的一个工程师跟燕十柒诉苦道,「额们最怕接到F的项目,摊到谁头上谁倒霉,就电池漏液这一项,就搞到头痛。啥也不说了,蓝受……香菇。」

另一家车企对这家「软包巨头」的评价也很有意思:「前期对接的时候,什么都敢答应都敢承诺。一旦定了点,到后期做的过程中,一项参数一项指标地逐个不达标,还得让客户妥协迁就他。最后导致电池不能按时交付,拖累车企整个产品上市延期。」

燕十柒还得知,这家电池厂虽然以低于成本的供货价格拿下欧洲豪华大厂D公司的定点协议,虽然投入了70%以上的研发资源(总共也才560个研发人员)日夜赶工,但项目进度还是比当初协议规定的delay了四个月,引得德国人大怒。

欲戴皇冠,必承其重的道理都懂。关键是,哥们,三叉戟的光环他不好戴啊。

另一家广泛使用这家电池的某C字头民族车企,现在肠子也基本上毁青了:「29Ah的电芯,自放电现象严重;55Ah的电芯,出现析锂现象,已装车的100辆车的模组被召回。」

除了这家车企,国内其他三家大客户也丢地差不多了,真的是其兴也勃焉,其亡也忽焉,令人感叹。

而在当下IPO的关键时刻,也只剩D这一棵大树可抱了。而所谓D的大订单也只不过是靠着「价格优势」血亏而来,所以与其说是商业利益,更不如说是象征意义更大一些。「F很有可能最后就挂在D这个项目上。」某新能源产业研究的朋友曾忧心忡忡地说过这样的话。

D这个订单「大蛋糕」看似诱人无比,但其实更像一只老虎让骑在上面的F上下为难,割肉放弃则立刻玩完,继续跟进则有赔无赚。前路漫漫,最终是黄袍加身还是一贫如洗还未可知,真的是成也D,败也D。

所以无论其上市成功与否,除了让富豪排行榜上增减几个名字之外,这家公司继续烧钱亏钱的宿命都是注定的。那么问题来了,烧的钱从哪来?自然是借呗。既然是借,自然要还,而且还得顺带一些诸如对赌之类的附加条件。

真要了亲命了。

在此,我只想说一句话:出来混,迟早都是会还的。因为车企的眼睛是雪亮的,补贴丰厚钱好赚的时候,对于品质不能保证的电池产品,车企可以睁一只眼闭一只眼,但心里还是纠结打鼓的,就怕哪天定时炸弹爆炸,自己跟着玉石俱焚。到了补贴越来越少的时候,那车企就肯定优先选择技术含量高,质量有保证的产品了。

质量是根本,安全是底线啊。

本质上,动力电池也只是汽车上的一个零部件,只不过这个零部件是电动车上成本最高、部件最大、关系整车各项性能最重要的一个零部件。作为这个部件的供货商的动力电池厂跟车企的关系,本质上也就是上下游商业合作的关系。车企的诉求是电池厂保质保量按时地交付产品,最好是又好又便宜;电池厂的诉求是车企痛快麻利按时地付款。

两相对比,电池厂的要求显然比车企的要单纯直接多了。

但就是这么简单的要求,也被车企把付款账期拉长到一年以上,甚至干脆拖着拖着就赖掉了。你找谁说理去。

但有时候,还真的不能都怪车企。因为很多时候,电池厂给供应的电池产品,本身质量就不过关,更要命的是明明知道自己的产品质量不过关,还硬着头皮给车企供货,妄图抱着侥幸的心态瞒过一天算一天:只要在回款账期内不出事,把钱收回来就万事大吉。

待出现什么质量问题,那就自然会陷入到无休无止的扯皮。

这里,YDFST和JL汽车的例子是活生生的。想当初,两家的关系一度亲如一家。2016年,FST的电池包装在多达1.5万辆的JL电动车上,到了2017年这个数字直接翻了一番到3万辆,2018年也有2万辆。但在这之后,截止到今年10月,FST在JL内部的装车份额断崖跌到了2000辆。

原因是FST供货的18650圆柱电芯在实际使用过程中出现了大面积地漏液、掉电快等故障,车企方面扣押了上亿的电池货款,并对FST最后通牒:

「必须给我们个说法。」

「你先给钱。」

「不讲清楚到底是怎么回事,就不给钱。」

「你先给钱。」

「你先提个方案出来,怎么整改。」

「怎么整改?没法整改!圆柱电池本来就漏液(本来就漏液,就漏液,漏液,液……)。」

「我…………」

据小道消息人士称,「小蒋总亲赴南昌讨要货款,好说歹说最后都无功而返。」产品质量是底线,底线都破了,说啥都没辙。

其实这也怨不得车企,电池厂供应的电芯(模组乃至电池包)是电动车最核心的零部件,涉及整车的成本、动力、安全性、质量稳定性这么些个关键性能。电池的好坏,轻则影响到一款车型的存亡,重则干系到一个汽车品牌的生死。

想象一下,你开着一辆电动车,听着考拉FM唱着歌,突然电池就没电了/冒烟了/着火了,你是不是恨不得掐死车企的心都有了。

电池对于整车实在是太重要了,这一点大多数车企能意识到,越来越多的消费者能意识到,就算燕十柒都能意识到,但可惜的是,很多电池厂却意识不到,他们或连蒙带骗,或得过且过,今朝有钱今朝赚,哪管明天巨浪滔天。唯独就是少了对责任的敬畏,对行业的敬畏,对车企客户的敬畏,对终端消费者的敬畏。

这里,燕十柒要点名批评一家所谓的「国际电池巨头」,L×化学。

「不好意思了思密达,咱们要功过分开算,上文为你喊冤,下面就要对你展开批斗了。」

这家赫赫有名的跨国巨头欺上骗下,耍心机玩手段的一些事情我们暂且放下不提(之前的一些文章中也有说到一些),我们先从Bolt的召回事件说起。

2017年4月,刚在美国上市半年时间不到,号称通用汽车面向全球市场首款战略纯电车型的雪佛兰Bolt EV就被爆出「电芯出现故障,可能会导致车辆瞬间失去动力」。之后事件进一步发酵,到当年9月实在捂不住,通用汽车才官宣「将进行免费维修,会对故障电池进行更换。」

一个第三方测试机构的负责人朋友向燕十柒说出其中原委:电动车在实际使用过程中,司机难免会大脚油门急加速,这就需要电芯进行大功率放电,这就要求电芯必须具有良好的大倍率放电能力,这就要求电芯在超过1C的高倍率放电的过程中仍具有很好的容量保持能力。

要求还真多。

但可是,L公司那是「行业巨头」、「国际大厂」,管你要求这个要求那个。什么高倍率什么低温放电,跟我这统统都是扯。这也就是为什么仪表上本来显示续航里程还有100多英里,但车就是走不动了:车主一脚油门下去,电芯只要一大倍率放电,容量就立马掉水(电量大幅度衰减)。想必当时负责电池系统电量管控和预判的BMS的内心也是崩溃的:「我勒个去,这是什么情况,搞突然袭击这是?」

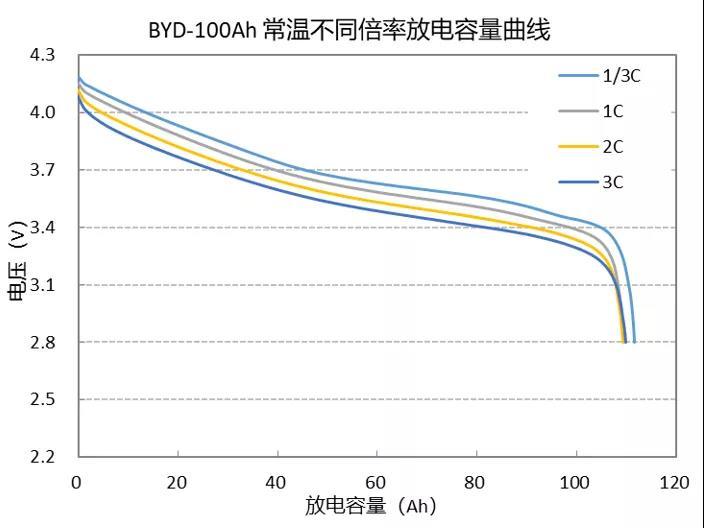

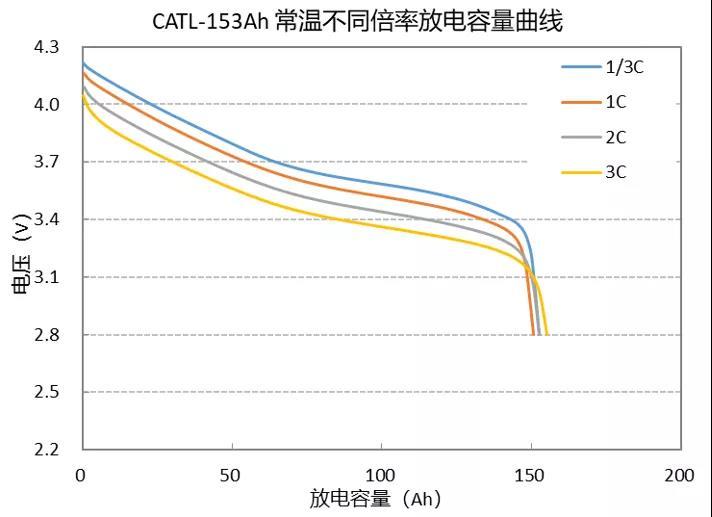

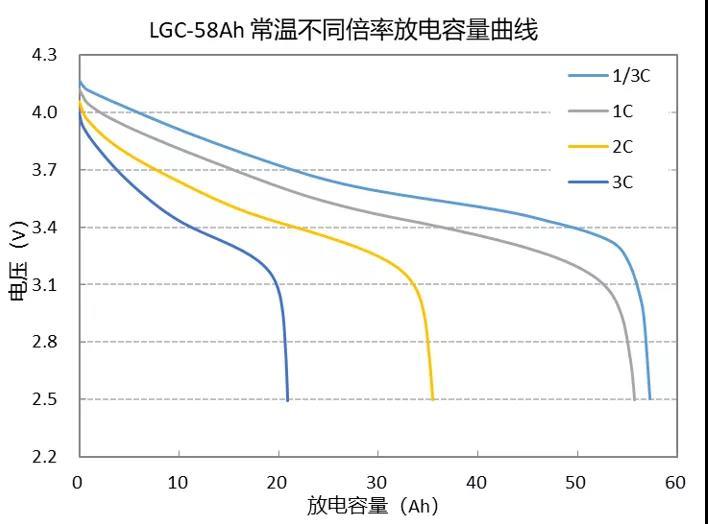

为了说明问题,这个朋友还特意向燕十柒提供了一份测试数据,分别对当前中国装机量最大的C公司和B公司的两款主销电芯,以及L公司装在Bolt上的电池进行了测试。

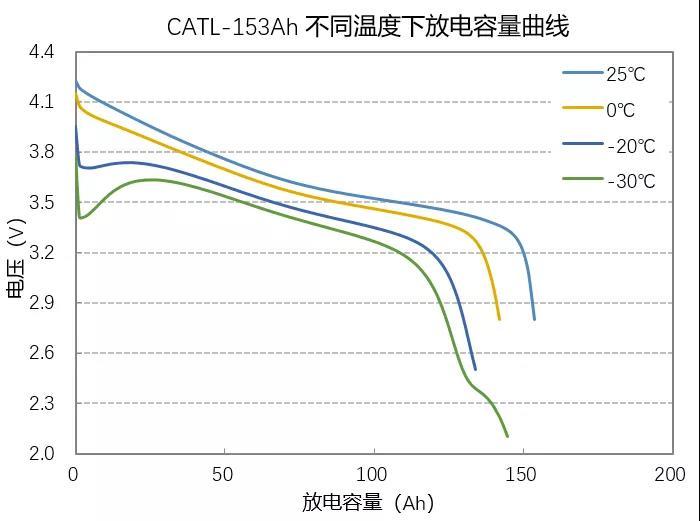

其中,B公司的100Ah三元333方形铝壳电芯(能量密度160 Wh/kg)应用在BYD的e5、秦/宋/元EV上(系统能量密度140Wh/kg);C公司的153Ah三元523方形铝壳电芯(能量密度217 Wh/kg)应用在北汽EU5、帝豪EV和上汽荣威Ei5上(系统能量密度140~160 Wh/kg);L公司的是58Ah的三元622软包电芯(能量密度254 Wh/kg,系统140 Wh/kg)。

以下是测试结果:

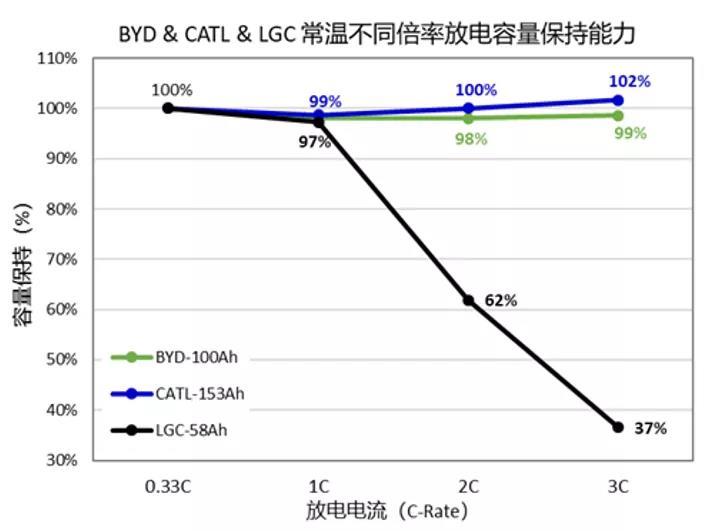

可以看出,在1C以上的大功率放电的时候,B和C公司的电芯还能保持较高的水准,L公司的电芯这电掉地真的很是酸爽,就这性能,以后基本上就告别地板油了。

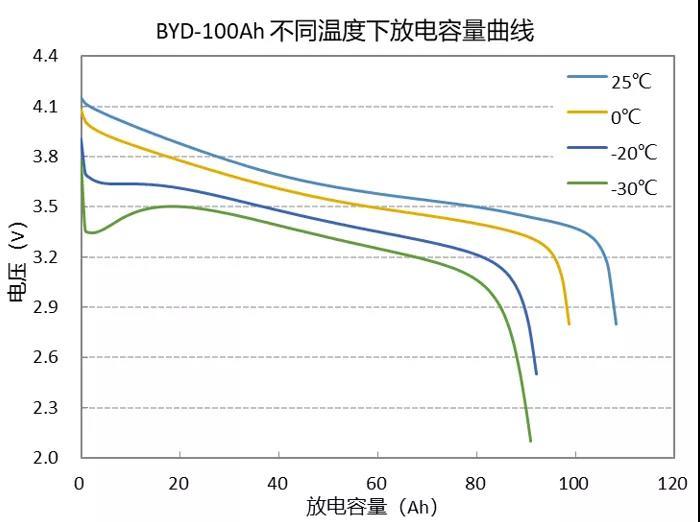

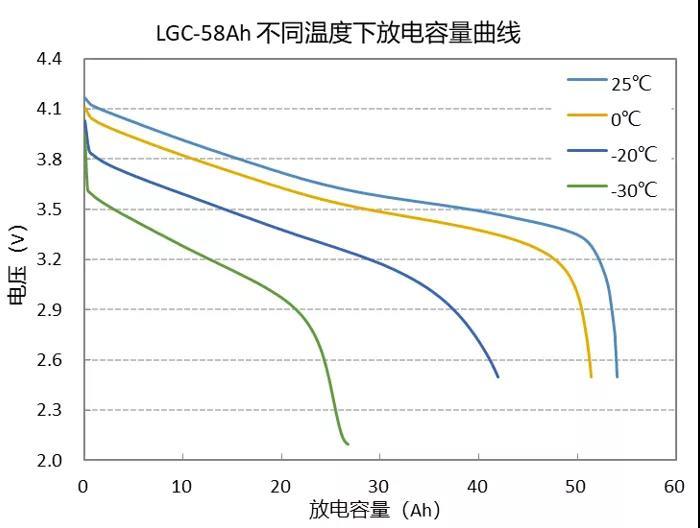

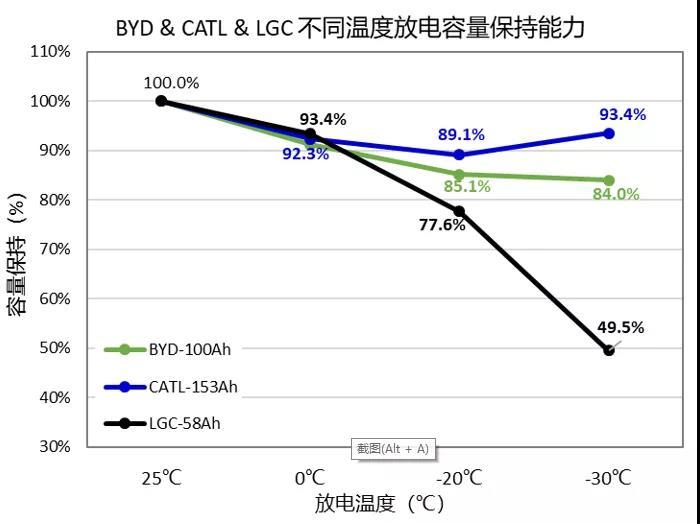

还有低温表现数据:

可以看出,在0度以上的常温状态下,三家电芯表现都差不多,但一旦到了零下,表现就有很大差异了,尤其是到了零下30度的时候,L公司的电芯容量连一半都不到,看来是可以和东三省的朋友们说拜拜了。

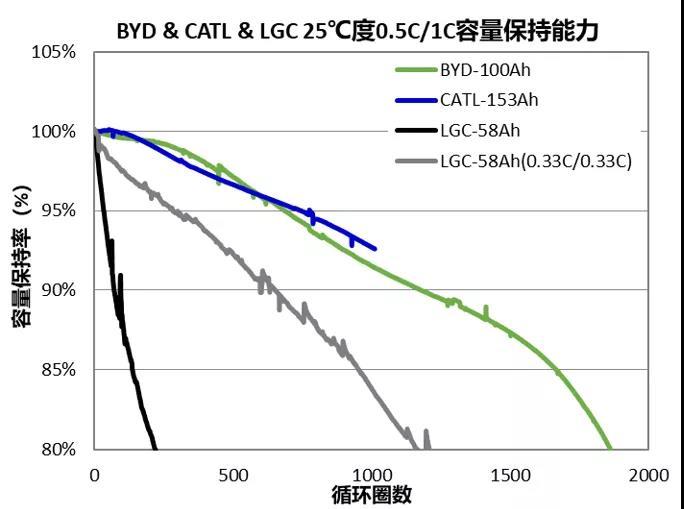

再来看三家的循环寿命:

这就有数据有图有真相了,同样是在0.5C充电/1C放电(满充满放)的工况下,L公司的循环寿命只有221周。

这就有数据有图有真相了,同样是在0.5C充电/1C放电(满充满放)的工况下,L公司的循环寿命只有221周。

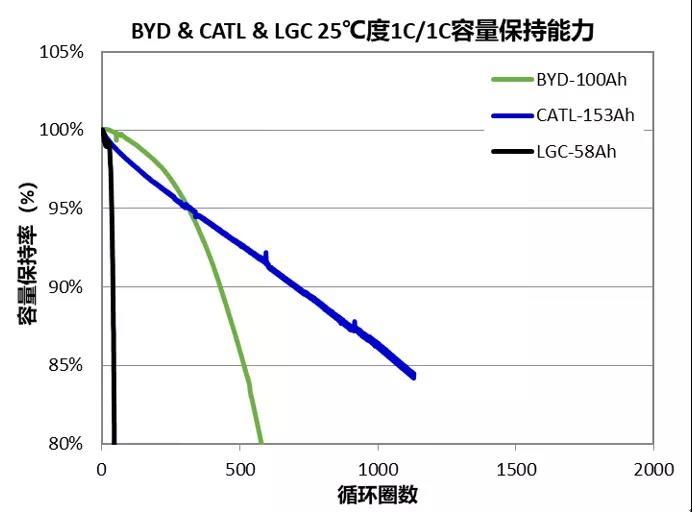

而在1C充电/1C放电(满充满放)的工况下,L公司这款电芯的循环表现可以说好比一道瀑布飞流直下,我滴个妈呀,只有46周,是的你没看错只有46周(额滴神啊,简直不敢相信我的钛合金狗眼)。

而在1C充电/1C放电(满充满放)的工况下,L公司这款电芯的循环表现可以说好比一道瀑布飞流直下,我滴个妈呀,只有46周,是的你没看错只有46周(额滴神啊,简直不敢相信我的钛合金狗眼)。

说实话,第一次看到上面的数据时,燕十柒是吃惊震惊以及受惊的,但测试中心的朋友拍着胸脯跟我保证数据的真实性和准确性,并撂下一句狠话:「不服来测!」

赤裸裸的数据它就在这,不离也不弃。在此,我只想跟那些还抱着「国外的东西比国内好」的老观念,还疯狂地相信确信以及迷信日本电池就是棒、韩国电池就是强的中国车企们说句话:外来的和尚真的并不一定会念经,日韩的产品也不一定比中国的好(最起码还不如B和C的好)

同志们,现实就是这么残酷,你必须得接受。

你可能还不知道,L家的电芯估计也就在能量密度这一参数上拿得出手,其他各项性能指标都特别地对不起群众;P家(装在T上)的21700电芯满世界嚷嚷(满世界也跟着嚷嚷)能量密度300 Wh/kg,可实际真实数据也就260 Wh/kg(Model 3上系统能量密度160 Wh/kg),循环周期(0.33C充电/0.33C放电工况下)居然「高达」450圈(我的妈呀,这是要发啊);S家的各项性能表现不错,质量也挺好,但循环寿命也就刚刚1000周出点头。

燕十柒个人十分十分十分地鄙视日韩公司那种「刚刚好」、「够用至上」、「在看得见的地方下功夫,看不到的地方就选择性忽略」用以压成本和提利润的做法。就像在0.33C充电/0.33C放电(也正是一辆电动车实际使用中最多用到的)的工况下,L的电芯循环寿命就能达到1207周,而S家的电芯参数也是紧贴着国标设定的。

对此,我只能由衷地赞叹一声「我去~」

本质上,动力电池也是汽车上的一个至为关键和重要零部件,作为这个部件的供货商的动力电池厂跟车企的关系,不仅仅也不应该只是单纯的买卖关系,更应该是相互配合、联合创新、精诚合作的一家人关系。

当然,这是理想,而现实往往是——

车企和众家电池厂,连带着更上游的供应商围坐在一个桌面上吃饭。日子好的时候,「兄弟们大碗喝酒、大口吃肉、论秤分金银,异样穿绸锦。好不快哉!」

可一旦到了时日维艰的光景,那就是另一番景象了:「腌臜混沌,说甚弟兄!」,「我又不白吃你的,休要引老爷性发,把你这厂子倒翻转来!」

车企和电池厂之间就像一对对欢喜冤家,甜蜜时候你侬我侬,决裂之日又恨不能捅死对方。就好比去年的威马和GS翻脸互撕彻底决裂一点也不为对方留脸面,今年蔚来和C公司的含沙射影含含糊糊但总算给彼此留了点情面。你要知道,最终闹到台面上来的永远都只是少数,暗地里两相扯皮推诿,决裂互撕只能是更大比例。

诚然,当前整个新能源汽车产业遭遇到了前所未有的困难局面,往大了说,经济形势不那么乐观了,往小了说,大家兜里都不富裕了。内有补贴退坡断奶,外有巨头大兵压境,形势不可以说不危急。但是燕十柒反倒觉得此时是正好的时候,越是在困难时越要苦练内功增强实力,越是在危机中越要不断磨练成长自己。

车企和电池厂以及所有上游零部件商的关系一定不是竞相压价互相倾轧,甚至是你死我活的关系。

咱们把目光投向世界,把时间轴拉长到这百年汽车产业来看的话,可能就会豁然开朗了:车企和零部件商几乎同时起步,在长达50年、100年的历史长河里相互扶持,紧密合作,一起成长,共同进步,互利互惠,同进同退(说地我自己都有点感动了)。

你看,当今几乎所有车企巨头背后都站着和他们同时起家,深度绑定,一起长大的零部件巨头:像戴姆勒、宝马身后的博世、采埃孚和大陆;通用、福特背后的德尔福、伟世通和博格华纳;丰田、本田身后的电装、爱信和昭和。他们勇敢地将自己的后背交给对方,是因为相信换来的是对方的扶持,而不是捅刀子。

车企如果只注重自己短期利润,一味地向上游电池厂传导成本压力压价的话,不留给电池厂合理的利润进行材料的研发、工艺的提升以及优质原料采购的话,那得到的只能是技术含量变低,质量可靠性变差的产品,最终还是会自食其果祸及自身。

电池厂也要跟车企以诚相待,毕竟衣食父母就是上帝。像韩国「棒子」那样耍猴似的戏弄大众,玩弄吉利的种种恶劣行径,我们只能对此竖起middle finger并大喊一声「去你丫的」。

同时,术业还是有专攻的。车企的核心能力在于掌握了一整套成熟完整、经过时间验证的流程规范,以及建立在此基础之上的系统集成能力。

所以说,车企与其拼命对电池压价,不如将自身的系统集成能力优势发挥到最佳,在车身轻量化,特别是三电系统的集成优化上下功夫。燕十柒曾经听到过不少吐槽,有时候一模一样的一组电芯,在不同的车型(匹配了不同的电控和电机之后)那里续航里程的表现完全不一样。不少好电芯都被与之匹配的糟糕(垃圾)的控制系统和电机给拖累了,影响了整体表现。

一组来自美国 EPA(美国国家环保局)的数据很能说明问题,在混合工况下,特斯拉Model 3的百公里电耗是16.2kWh,Model S 85D是21 kWh(3的电控和电机系统比S更先进),Model X P100D是25kWh(X比S重一些),而比亚迪e6(2017款)是28.9 kWh则比e6(2012款)34 kWh要省电不少。

这里有个正面典型,就是新近上市不久的比亚迪纯电动车e2,其百公里电耗只有10 kWh多一点,这对于一款轴距2米6的紧凑级电动车来说实属难得。与当前主流的15 kWh的水平相比,相当于省出了30%的电池成本。而如果车企要电池厂降本30%,那后者肯定得跟你玩命。

e2能有如此牛×的表现,就是因为受益于比亚迪自己研发的纯电动车型模块化平台e平台,而e平台就是这家车企发挥系统集成优势的产物,各种系统集成,既简化了结构又减轻了重量,还降了本,缩短了开发周期,一箭多雕,值得学习。

我们提倡车企通过技术创新来实现降本,而不是强撸材料成本这种剜肉补疮的做法,既伤害了用户,最终也坑了自己(这个道理也同样适用于电池厂)。

车企要发挥自己在造车方面的集成优势,就要有所为有所不为。将整车的车身优化,三电系统的优化做好是有为,把整个电池包系统放手交给电池厂去做,算不为。

还是那句话,术业有专攻。不能说车企就一定做不好电池系统的集成,但严谨细致如奥迪者都能犯电池包和车身连接处进水这样的低级错误,也至少从一定程度上说明(传统)车企对于电池和电池包系统的理解和经验积累远远不够,仅仅从电池包防水这一点上就可管中窥豹看出些端倪。

电池包一旦密封不良进水,就会加快内部的高压连接、金属结构件等腐蚀和老化,造成诸如高压打火,BMS电子元器件的短路和失效,最终导致整个电池包失效甚至起火爆炸。言而总之一句话,电池包防水很重要。

但可惜的是,车企对于电池包的防水理念还停留在对车上其他电子部件的防水经验基础上,所以出事在所难免,而车企的强项在于机械层面的设计和工业制造,有时候却容易对电池系统造成不必要的困扰。

一位拆解过奥迪e-tron电池包系统的工程师对燕十柒感叹,德国人真的是不惜工本,使用的材料厚道到过度。为了满足超强的抗侧碰能力,e-tron为这款电池包配置了过多的抗挤压强度冗余(抗挤压系数甚至达到了国内普遍标准的2倍),而为了这个过设计的强度要求,奥迪又在电池包侧面设计了两道又粗又厚的铝合金边框(同时电池包的盖板、底板相当之厚实,包内又增加了各种加强梁等)。

最后结果就是,虽然装载了以单体能量密度高著称的LG化学的电芯(单体能量密度250Wh/kg),但电池包的系统能量密度却依旧是低地可怜(只有区区141Wh/kg)。最终,一款拥有高达95 kWh电量的电动车,实测却连400公里都跑不到。

这说明这家车企对电池系统的设计和认知水平还是比较有限的,而要命的是这种认知和经验是需要时间积累的。

燕十柒跟圈内多个人士交流了很多意见,最终总结出由电池厂直接为车企提供电池包系统集成方案,有五大好处:

一,电池包是一个以电芯为核心部件的复杂系统,而最了解自家电池的莫过于电池厂。由于电池厂最了解电池底层的knowhow,所以在集成模组、热管理、高压电气、BMS和壳体等系统时可以做到更加匹配,这样做出来的电池系统显然是更安全的。

二,一旦电池包出现故障之后,不管毛病出在电芯、模组还是电池包的身上,直接电池厂全责就是了,避免出现车企和电池厂,车企和其他部件供应商,电池厂和其他部件供应商之间的相互扯皮,推诿责任现象的发生,从而提升处理解决问题的效率。

三,因为电池包系统的所有零部件都是电池厂负责采购、生产和集成的,电池厂拥有所有零部件的参数和数据,一旦出现问题之后,响应速度也是最快的。未来一旦加入IOT(物联网)技术之后,打通整个电池系统的电池厂甚至可以通过后台大数据分析来防患系统故障于未然。

四,由电池厂集中供应电池包,电池厂就可以把电池包标准化,而电池包一旦标准化,无疑就会大幅度地降低成本,从而整体降低电动车的成本。

五,由一家统一设计、研发和制造电池包,更容易实现后续电池的梯次利用和回收。

当然道理是这么说,但从车企的角度来看,电池包制造链条的转移就意味着相关利润的转移,对于供应链利益关系错综复杂的车企内部来说,显然就动了很多人的奶酪,有阻力是必须的。

虽然如此,但市场竞争残酷不等人,我想车企早走晚走,迟早都要走出这一步,与其被市场和形势逼着你去做,不如主动转变思路早做打算。

再说一个反面例子。国内某家大型车企坚持成立自己的电池系统公司,自己做电池包供应自家的整车厂使用。要命的是这家车企旗下车型颇多,每一个车型的电池包都要匹配特定数量的工人进行组装,更要命的是当下大环境恶劣,电池包的组装又劳动密集,一些车型的市场销量稍有风吹草动,对应的电池包产线上的工人就只能裁掉,造成产线上熟练工人极缺。最要命的是这些培训个一两周就匆匆上岗的工人在拆解返修回来的电池包时,由于极度不专业还发生了起火事故。

甚至还闹出这家Pack厂出厂的电池包上面有个小洞,被车厂的QA发现后质问咋回事,答曰「有洞也能用啊」,差点挨一顿削,这样的让人哭笑不得之事情。

就连身在此车企的一个哥们都不好意思地对燕十柒说,说到底,这就是传统车企缺乏对电化学的最基本的认知和敬畏之心啊。

到目前为止,这家成立目的是为了给车企东家提高效率和降低成本的Pack厂,自成立以来一直干着降低效率和提高成本拖车企东家后腿的事儿。

所以燕十柒从国内的一些电池厂那里了解到他们现在接Pack的订单越来越多,也就不奇怪了。

最后,还想聊一聊电池厂之间的关系问题。古人道「同行是冤家」,虽诚不我欺,但亦是盗亦有道。竞争是好事,但要争地光明正大,阴谋诡计,得逞一时,却可能毁了自己一世。

说这些,是因为燕十柒想到了一个事情。

深圳有一家「独立第三方锂电池检测机构」叫普瑞赛思检测技术有限公司的,可谓是大名鼎鼎。诸如A123、中航锂电、比克、亿纬锂能、力信能源、桑顿等动力电池厂生产的,以及奥迪、大众、上汽、通用、吉利、东风日产、广汽传祺、蔚来、小鹏等车企采购的电芯、模组和电池包系统源源不断地送到这家公司的实验室里进行各种检测和分析。

而这家「独立第三方锂电池检测机构」,背后的大老板,却是一家动力电池厂XWD。

意不意外?

这就有点意思了,这就意味着几乎所有(特别是几家头部)电池厂的产品都掌握在了普瑞赛思手里。电池厂为车企配套的电芯产品的材料的体系构成,模组的成组方式,电池包的设计细节乃至产品开发情况这些技术信息和数据,都在这家检测机构得以汇总。

到没到那家电池厂手里?问村长去。

从前周老先生说过,「他向来不惮以最坏的恶意揣测国人。」不过燕十柒却想揣测一下。

不得不承认的是,这家起家于消费电池Pack业务的Pack厂的动力电池Pack做得真的是相当之牛×,所以当2018年这家Pack厂宣布自己做动力电池时,也算是开了Pack而优则Cell的一代之先了。

不过据消息人士说,其实早在2016年,这家Pack厂就已经开始悄悄默默地招人自造电芯了。虽然进入时间点晚,但Pack厂造电芯的技术和工艺却是突飞猛进,充分说明了「笨鸟先飞」的鸡汤都是骗人的,现实世界,只要你够努力(聪明),那是啥时候都不晚。

巧的是,Pack厂开始布局动力电池的时间点几乎是和XWD在2016年7月全资收购普瑞赛思是重合的。打这之后,就开始在已经杀到血流遍地的动力电池市场攻城略地,更巧的是,其以方形铝壳电芯为主的产品图谱,包括材料体系,电芯结构甚至顶盖设计都和国内一家方形铝壳巨头「惊人的相似」。

更更巧的是,这三四年里,这家深圳公司一直以翻倍的薪水从友商那里大批量地挖走材料研发和工艺员工,更更更巧的是,友商们还一直给普瑞赛思傻乎乎地送着样。

那些保密措施堪比高科技公司的电池厂的核心产品数据,就这样被暴露在一个被竞争对手全资收购的子公司那里,就像在自己敌人面前赤果果地被剥地一是不挂,连底裤都被人看了,你说惊不惊喜?刺不刺激?气不气人?

「算是不公平竞争吗?」

「这我哪知道?问村长去!」

还是燕十柒的一个朋友说的好,他说:

「所以说,还是XWD有心啊!」

来源:日新社ID

本文地址:https://www.d1ev.com/news/shichang/103743

以上内容转载自日新社ID,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号