4月11日,一路野蛮生长的Uber正式递交了上市申请,拟在纽交所上市,股票代码为“UBER”。

除了曾在中国开展过的共享出行业务外,Uber招股书还详细披露了包括外卖、货运、无人驾驶等业务在内的全面布局。

招股书显示,2018年Uber年营收112.7亿美元,同比增长42%;但全年成本和支出却高达143.03亿美元,实际运营亏损(主营业务亏损)为30.33亿美元。Uber在招股书中未透露发行价格区间、发行量等信息,提到的10亿美元募资金额总额也只是占位符,用于计算注册费。

从Lyft上市开始,Uber的上市进程便备受瞩目,但很多人已经开始担心Uber是否会步入与Lyft上市即破发类似的困境。

过去的10年间,Uber经历了丑闻缠身、创始人出局、连续亏损等种种危机,并且其在招股书中称,Uber未来可能仍然无法实现盈利。那么这份368页的文件到底展现了一个怎样的巨型公司?Uber的业务表现又能否支撑起它的上市野心呢?

营收112.7亿美元,北美占半壁江山

作为全球最受关注的共享出行巨头之一,Uber的财务数据也揭开了近几年持续烧钱的共享出行模式的神秘面纱。

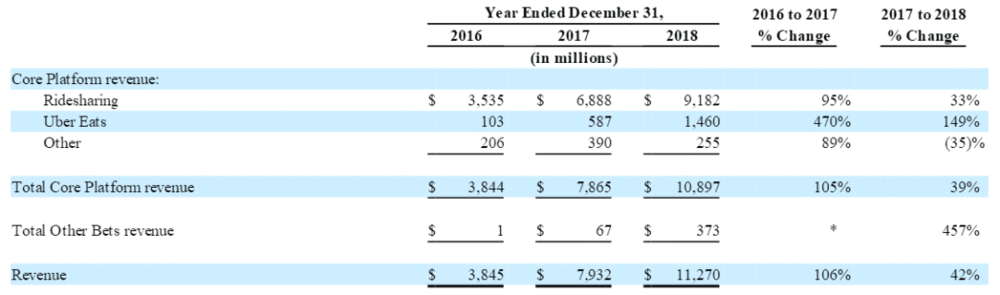

招股书显示,Uber在2018年营收为112.70亿美元,高于上年的79.32亿美元,同比增42%。

分地区来看,主战场北美地区(美国和加拿大)年度营收61.5亿美元,第二大市场拉美地区的营收为20亿美元,欧洲、中东和非洲的营收为17.2亿美元,亚太地区营收为10.3亿美元。

Uber目前将自身业务划分为个人出行(Personal Mobility)、Uber外卖(Uber Eats)和Uber货运(Uber Freight)三大类。

其中个人出行业务板块又分为传统的共享出行(Ridesharing)以及包括无桩单车、电动滑板车等形式的新出行(New Mobility)。个人出行业务目前是Uber营收的主要来源,2018年该板块营收为 92亿美元,占到当年全部营收113亿美元的81.4%。

Uber外卖尽管营收规模尚小,但增速最快,2018年营收为15亿美元,同比增长149%。这种增加是由于Uber Eats订单总额增加了164%。但同时,Uber Eats收入占其总收入的比例由2017年的20%下降至2018年的18%。这一下降是由于餐盒尺寸较小、服务费较低的餐馆组合增多。

另外,Uber货运业务在2018年最后一个季度达到1. 25亿美元,Uber计划在2019年将该业务进一步拓展至欧洲地区。

收入及占比

Uber在2018年成本和支出为143.03亿美元,较上年的120.12亿美元同比增长19%。这其中,营收成本和支出为56.23亿美元,上年同期为41.60亿美元;销售和营销支出为31.51亿美元,上年同期为25.24亿美元;运营和支持支出为15.16亿美元,上年同期为13.54亿美元;研发支出为15.05亿美元,上年同期为12.01亿美元;总务和行政支出为20.82亿美元,低于上年同期的22.63亿美元。

运营亏损30亿美元,可能无法实现盈利

此外,归属Uber的净利润为9.97亿美元,上年同期净亏损为40.33亿美元,同比扭亏。

不过,这并非意味着Uber是真正盈利的。招股书显示,Uber在2018年的运营亏损(主营业务亏损)为30.33亿美元,上年同期运营亏损为40.80亿美元。

这其中,Uber在2018年第四季度运营亏损为10.53亿美元,虽然较上年同期的11.97亿美元亏损有所缩减,但依然较前三个季度大幅增加,运营亏损率为35%。

运营亏损的增加,主要受主营业务成本及支出增大。具体来看,2018年不包括折旧和摊销在内的营收成本比上年增加,是因为其总预订量(包括2018年剥离业务)增加了140亿美元(39%),达到502亿美元,而2017年为362亿美元。由于行驶里程的增加,与拼车产品相关的保险成本在绝对基础上有所增加,收入占比却有所下降。

2018年的销售和营销支出比上年增加了6.27亿美元,增幅为28%。这一增长主要是由于消费者折扣、促销、退款和信贷的增加,以及消费者广告和其他营销计划的增加。

这意味着,Uber距离实现盈利还很遥远。Uber公司甚至在风险提示中警告称,其预计运营支出“在可以预见的未来将大幅增加”,而且“可能无法实现盈利”。

截至2018年12月31日,Uber账面持有现金和现金等价物为64.06亿美元。

月活用户9100万,增速放缓

从整体数据来看,Uber是当之无愧的全球第一大共享出行平台。

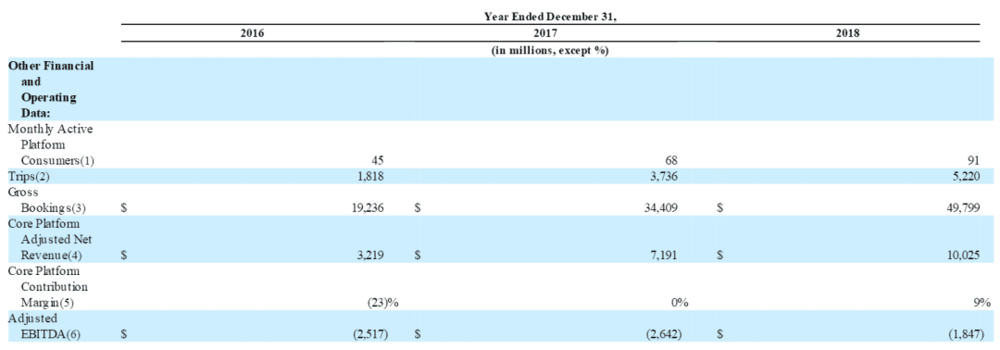

这表现在,截至2018年12月31日,平台上月活跃用户数为9100万,其中包含了送餐服务Uber Eats的月活跃用户数。与2017年相比这一数字增长了33.8%,但增速低于一年前的51%。

平台活跃用户数据

此外,平台在全球63个国家700个城市运营业务,共完成了15亿次出行,目前平台每天完成1500万次出行,是一家真正国际化的共享出行服务平台。

从动态数据来看,尽管体量与规模已经足够大,但Uber的运营数据上仍然不容乐观。

首先,增长速度开始放缓。Uber在2018年的营收达到了1132.7亿美元,是Uber首个收入超过100亿美元的财政年度,比上年增长42%;但2017年营收同比增速将近200%,与之相比,2018年Uber的营收增速出现了大幅放缓。

其次,亏损仍在持续。招股书显示,Uber在2018年实现了9. 97亿美元的净盈利,但实际上该盈利很大程度上是受益于出售东南亚和俄罗斯业务的非经常性项目,以及投资滴滴的收益等。若剔除这些因素,Uber实际上在2018年出现了18亿美元的亏损, 但看其2018年运营亏损更是达到30.33亿美元。

第三,Uber的营收来源集中度高。其招股书显示,2018 年,其近四分之一的共享出行收入来自于5大城市:洛杉矶、纽约、旧金山湾区、伦敦和圣保罗。

第四,用户增长趋于放缓,渗透率偏低。根据招股书数据,其2018年年底平台上月活跃数为9100万,同比增长34%,2017年该增速为51%。但Uber方面认为,未来的增长空间依然很大,根据其运营的63个国家总人口41亿人计算,Uber目前9100万的用户数仅占到2%,Uber估计在 63个国家中,2018年出行在30英里以内的总里程为4. 7万亿,而Uber只对其中的260亿英里提供了服务,渗透率不到1%。

软银为最大股东,现任CEO持股不足1%

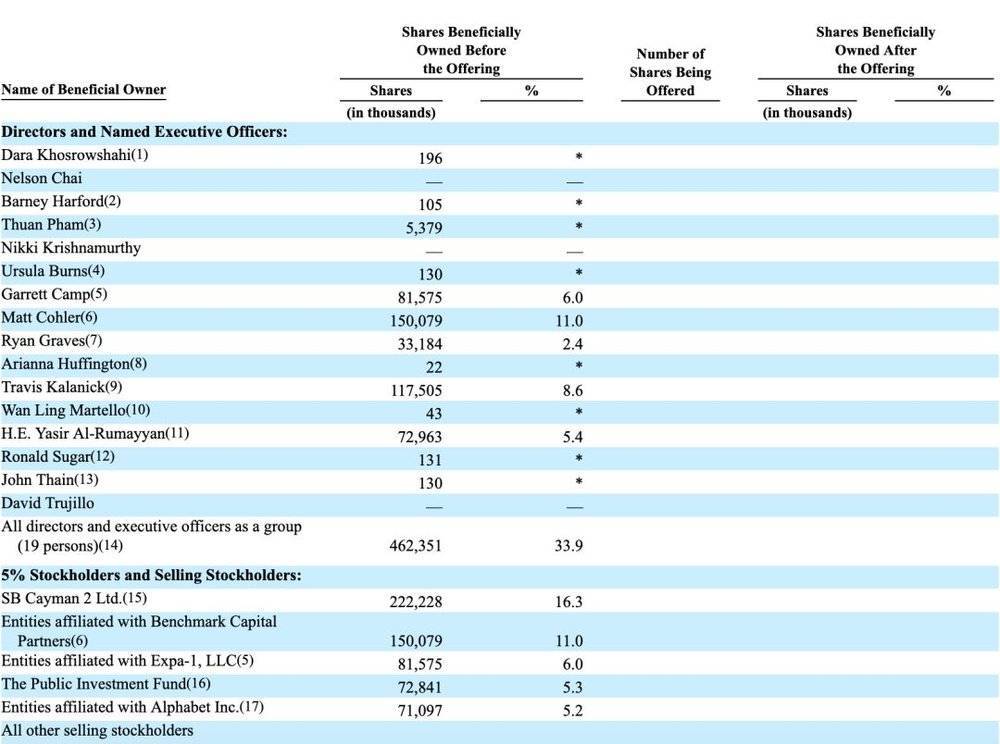

Uber目前最大股东为软银,持股比例为16.3%;其次为Benchmark Capital,持有11%的股份;Entities affiliated with Expa-1, LLC持股为6%;The Public Investment Fund持股为5.3%;谷歌母公司持股比例为5.2%。

其中软银直到Uber的G轮融资才入局,一出手就是70亿美元的大手笔,一举拿下超过15%的股权。软银还曾要求获得Uber董事会的两个席位,该席位或将随着美国安全审查而丢失。

此外,原Uber创始人兼CEO Travis Kalanick的持股比例还有8.6%。后入场的职业经理人Dara Khosrowshah,作为现任CEO持股占只有不到1%。

但Uber在全球拥有非常多资产。Uber将优步中国与滴滴合并,换取滴滴的股权,截至2018年9月30日持股比例为15.4%;Uber的东南亚业务与当地打车软件Grab合并,换取了30%的股权,截至2018年年底仍持有约23.2%的股权;俄罗斯业务则合并了Yandex.Taxi,截至2018年年底持股比例约38%。

COO奖励金额总数超过CEO

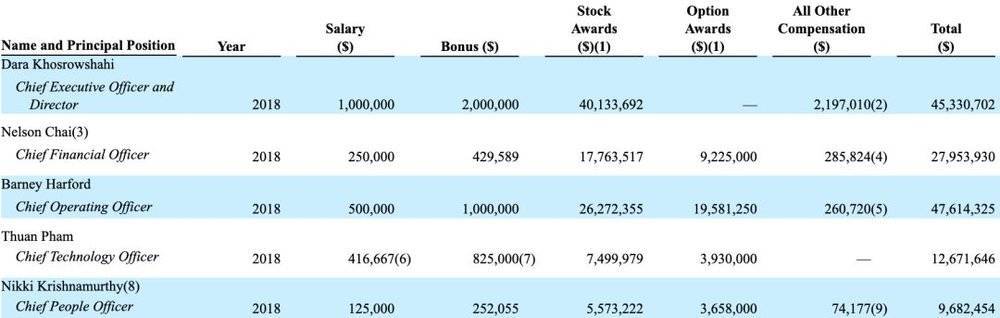

现任CEO Dara Khosrowshahi拿到了2018年公司最高额工资100万美元,和最高奖金200万美金。最少的12.5万美元工资由首席人事官Nikki Krishnamurthy所得,招股书显示,她的薪金和奖金反映了2018年按比例分配的金额。

可能是为了弥补Dara Khosrowshahi少的可怜的股份,公司给了他40133692美元的股权奖励,同时给了COO Barney Harford 相当高比例的股权激励(26272355美元)以及期权激励(19581250美元),最后总的奖励金额甚至超过CEO。

丑闻仍有余威

在招股书中,Uber提及了此前丑闻和事故对其业务和品牌声誉带来的风险影响。招股书称,我们之前收到了大量媒体报道和负面宣传,特别是在2017年,维持和提升品牌和声誉对业务前景至关重要。

2017年,Uber接连发生了“删除Uber”的抗议活动、女性工程师公曝光性骚扰、Waymo起诉Uber旗下无人驾驶公司Otto盗取其商业机密、女乘客遭司机强奸等丑闻。

目前,Uber仍在接受司法部和国外相关监管机构关于其业务合法性的调查。此外,Uber还需要面对平台上的司机到底是独立承包商还是员工的问题,而这一问题的答案,将直接影响Uber的商业模式。

同时它在招股书中再次强调,可能无法成功开发自动驾驶技术并将其商业化,甚至承认可能不如竞争对手所开发的技术。

来源:虎嗅

作者:燃财经

本文地址:https://www.d1ev.com/news/qiye/89704

以上内容转载自虎嗅,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号