根据盖世汽车研究院数据,中国乘用车出口全球各大区域呈现区域分化鲜明的格局。欧洲市场奇瑞以超高速增长领跑,上汽、比亚迪紧随其后形成稳定第一梯队;东南亚市场吉利汽车领跑,多数品牌实现高速增长;北美市场冷暖分化,仅上汽通用五菱、上汽通用等少数品牌稳健上行,多数车企面临调整压力。

中南美成为最强增长极,比亚迪、吉利以超400%增速领衔,全线品牌实现高增长;中东市场奇瑞虽稳居榜首但同比下滑,比亚迪、长城、开瑞等逆势高增,新旧动能加速切换。整体来看,中国汽车品牌海外市场渗透率持续提升,区域竞争已转向产品适配、本地化运营与合规能力的综合比拼,各市场发展步入差异化深耕的关键阶段。

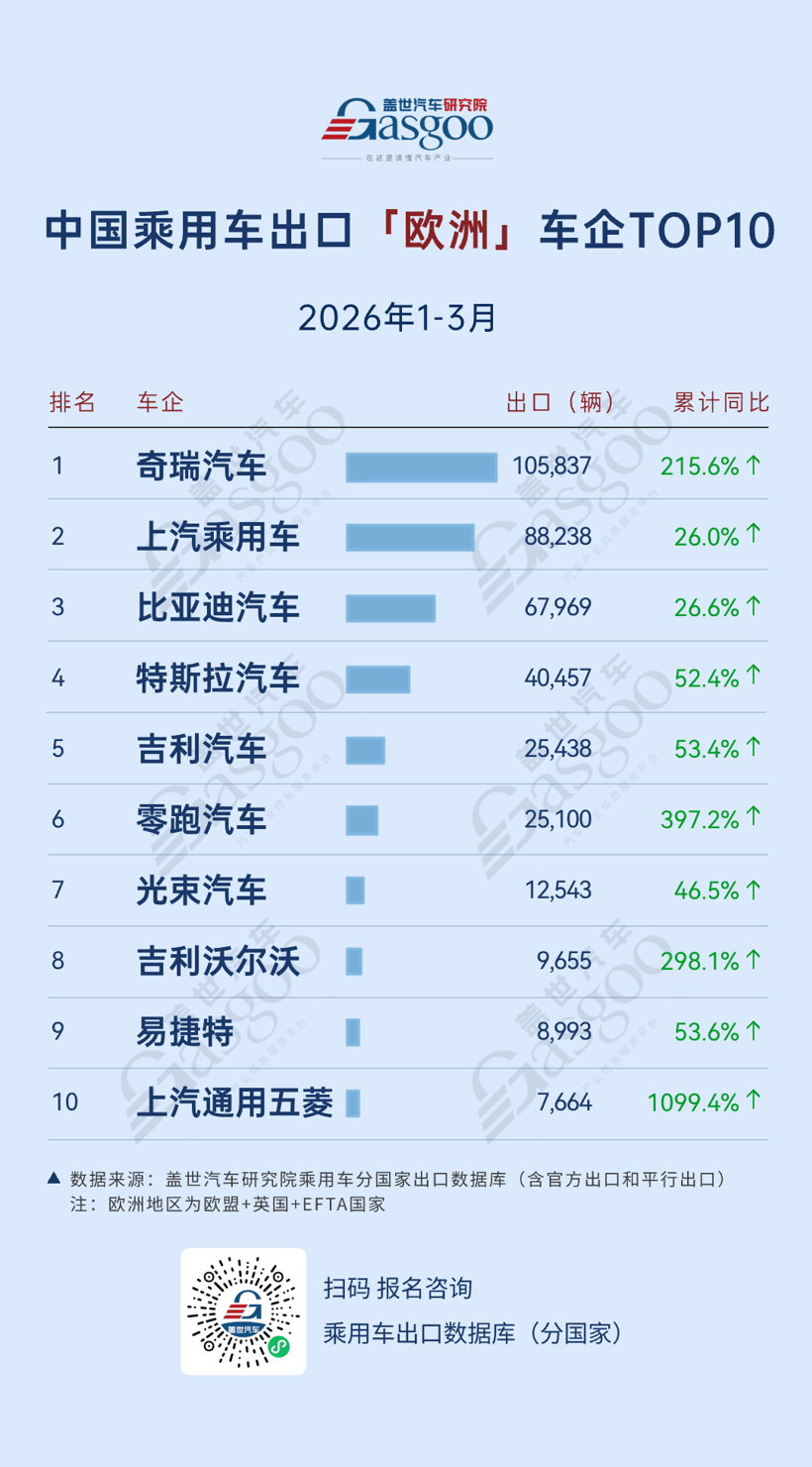

中国乘用车出口「欧洲」车企 TOP10

NO.1 奇瑞汽车。2026年1-3月,向欧洲出口105,837辆,累计同比增加215.6%。

NO.2 上汽乘用车。2026年 1-3 月,向欧洲出口88,238辆,累计同比增加26.0%。

NO.3 比亚迪汽车。2026年1-3月,向欧洲出口67,969辆,累计同比增加26.6%。

NO.4 特斯拉汽车。2026年1-3月,向欧洲出口40,457辆,累计同比增加52.4%。

NO.5 吉利汽车。2026年1-3月,向欧洲出口25,438辆,累计同比增加53.4%。

NO.6 零跑汽车。2026年1-3月,向欧洲出口25,100辆,累计同比增加397.2%。

NO.7 光束汽车。2026年1-3月,向欧洲出口12,543辆,累计同比增加46.5%。

NO.8 吉利沃尔沃。2026年1-3月,向欧洲出口9,655辆,累计同比增加298.1%。

NO.9 易捷特。2026年1-3月,向欧洲出口8,993辆,累计同比增加53.6%。

NO.10 上汽通用五菱。2026年1-3月,向欧洲出口7,664辆,累计同比增加1099.4%。

2026年一季度,中国乘用车出口欧洲市场榜单呈现头部领跑、高速扩张的格局。奇瑞汽车、上汽乘用车、比亚迪汽车组成第一梯队,分别以105,837辆、88,238辆、67,969辆的出口成绩占据前三。其中奇瑞汽车以215.6%的超高同比增幅登顶,成为首个单季度对欧出口突破十万辆的中国品牌,展现出其产品在欧洲市场的强劲竞争力与渠道扩张成效;上汽乘用车与比亚迪汽车则分别以26.0%和26.6%的增速保持稳健增长,持续巩固市场份额。

值得注意的是,特斯拉以4.05万辆的出口量和52.4%的同比增速位列第四,上海超级工厂对欧洲的供给恢复强劲。吉利汽车和零跑汽车出口量极为接近,均为2.5万辆左右,但零跑以397.2%的增速展现出新势力在欧洲市场的高性价比电动车正迎来爆发期。

此外,光束汽车、吉利沃尔沃、易捷特以及上汽通用五菱分列第七至第十位,出口量分别为12,543辆、9,655辆、8,993辆、7,664辆。虽整体规模较小,但增长潜力巨大,其中上汽通用五菱和吉利沃尔沃分别以1099.4%、298.1%的增速实现爆发式增长,反映出这些品牌在欧洲市场的拓展已进入快车道;光束汽车和易捷特也分别以46.5%和53.6%的增速保持稳步提升。

整体来看,2026年第一季度中国汽车品牌在欧洲市场的渗透率持续提升,前十车企全部实现同比正增长,头部品牌强势领跑、新锐势力快速突围的格局,共同推动对欧出口规模大幅增长。未来,随着欧洲市场对新能源车型需求的持续释放,产品竞争力、本地化运营能力与合规适配能力,将成为中国车企在欧洲市场站稳脚跟的关键要素。

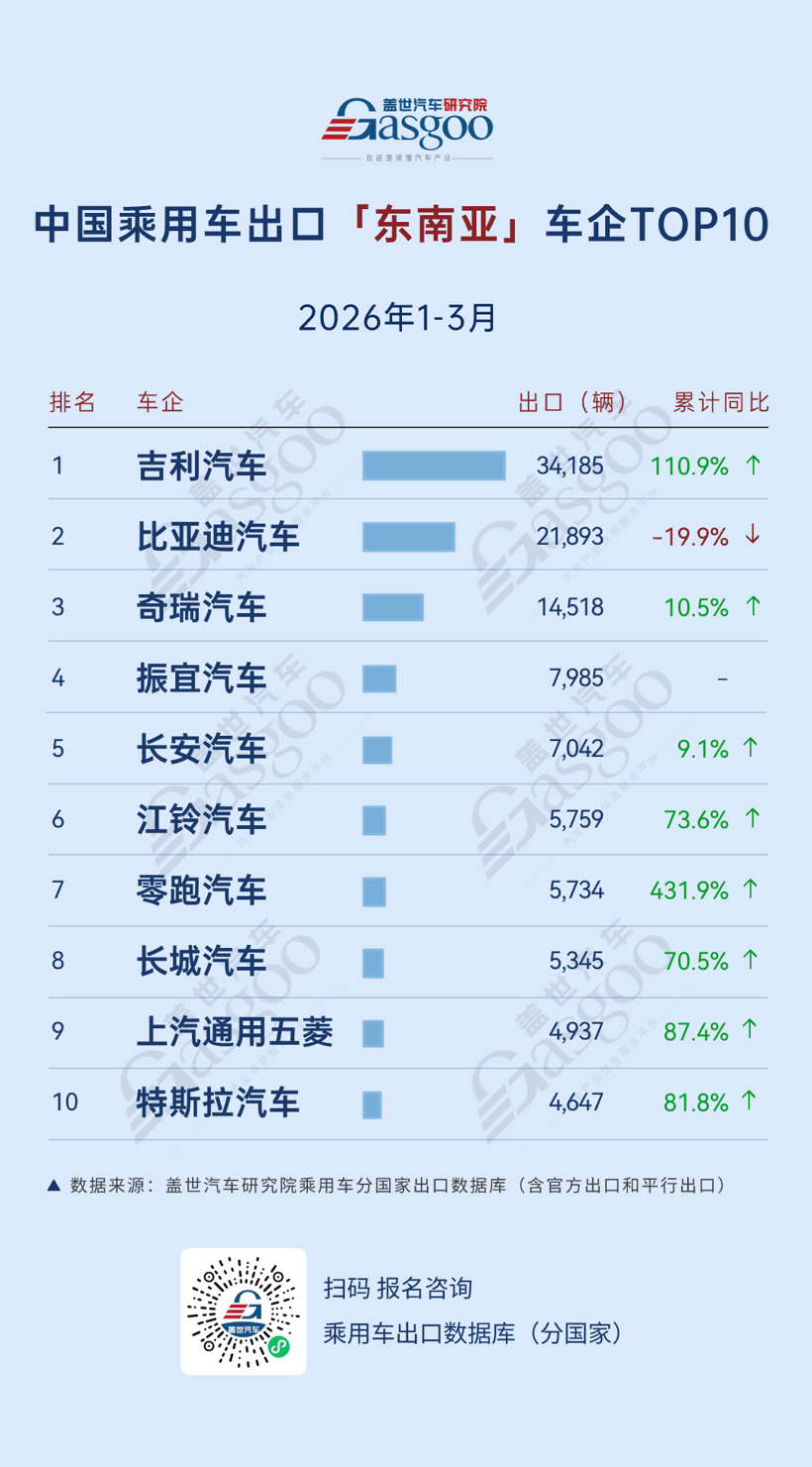

中国乘用车出口「东南亚」车企 TOP10

NO.1 吉利汽车。2026年1-3月,向东南亚出口34,185辆,累计同比增加110.9%。

NO.2 比亚迪汽车。2026年1-3月,向东南亚出口21,893辆,累计同比减少19.9%。

NO.3 奇瑞汽车。2026年1-3月,向东南亚出口14,518辆,累计同比增加10.5%。

NO.4 振宜汽车。2026年1-3月,向东南亚出口7,985辆。

NO.5 长安汽车。2026年1-3月,向东南亚出口7,042辆,累计同比增加9.1%。

NO.6 江铃汽车。2026年1-3月,向东南亚出口5,759辆,累计同比增加73.6%。

NO.7 零跑汽车。2026年1-3月,向东南亚出口5,734辆,累计同比增加431.9%。

NO.8 长城汽车。2026年1-3月,向东南亚出口5,345辆,累计同比增加70.5%。

NO.9 上汽通用五菱。2026年1-3月,向东南亚出口4,937辆,累计同比增加87.4%。

NO.10 特斯拉汽车。2026年1-3月,向东南亚出口4,647辆,累计同比增加81.8%。

2026年一季度,中国乘用车出口东南亚市场榜单呈现出鲜明的分化态势。吉利汽车以34,185辆的出口量、110.9%的同比增幅登顶,凭借对东南亚市场的精准布局与产品适配,实现销量与增速的双重突破;比亚迪汽车则以21,893辆的出口量位居次席,但出现19.9%的同比下滑,短期表现承压;奇瑞汽车以14,518辆的成绩位列第三,10.5%的同比增速相对温和,保持稳健输出。

与此同时,多数车企实现高速增长:零跑汽车以431.9%的同比增幅领跑增速榜,江铃汽车、长城汽车、上汽通用五菱也分别实现73.6%、70.5%、87.4%的较快增长,特斯拉中国则以81.8%的增幅实现稳步扩张,彰显出市场活力。值得关注的是,新晋入榜的振宜汽车表现亮眼,以7985辆出口量位列第四,其与奇瑞存在战略合作与间接股权关联,为奇瑞代工生产JAECOO J5。此外,长安汽车增速为9.1%,整体走势平稳。

整体来看,中国品牌在东南亚市场的渗透率持续提升,多数车企通过精准的产品策略与渠道布局实现高速增长。未来,随着东南亚汽车市场的快速发展,产品适配能力、本地化运营与市场竞争应对能力,将成为车企决胜东南亚市场的关键。

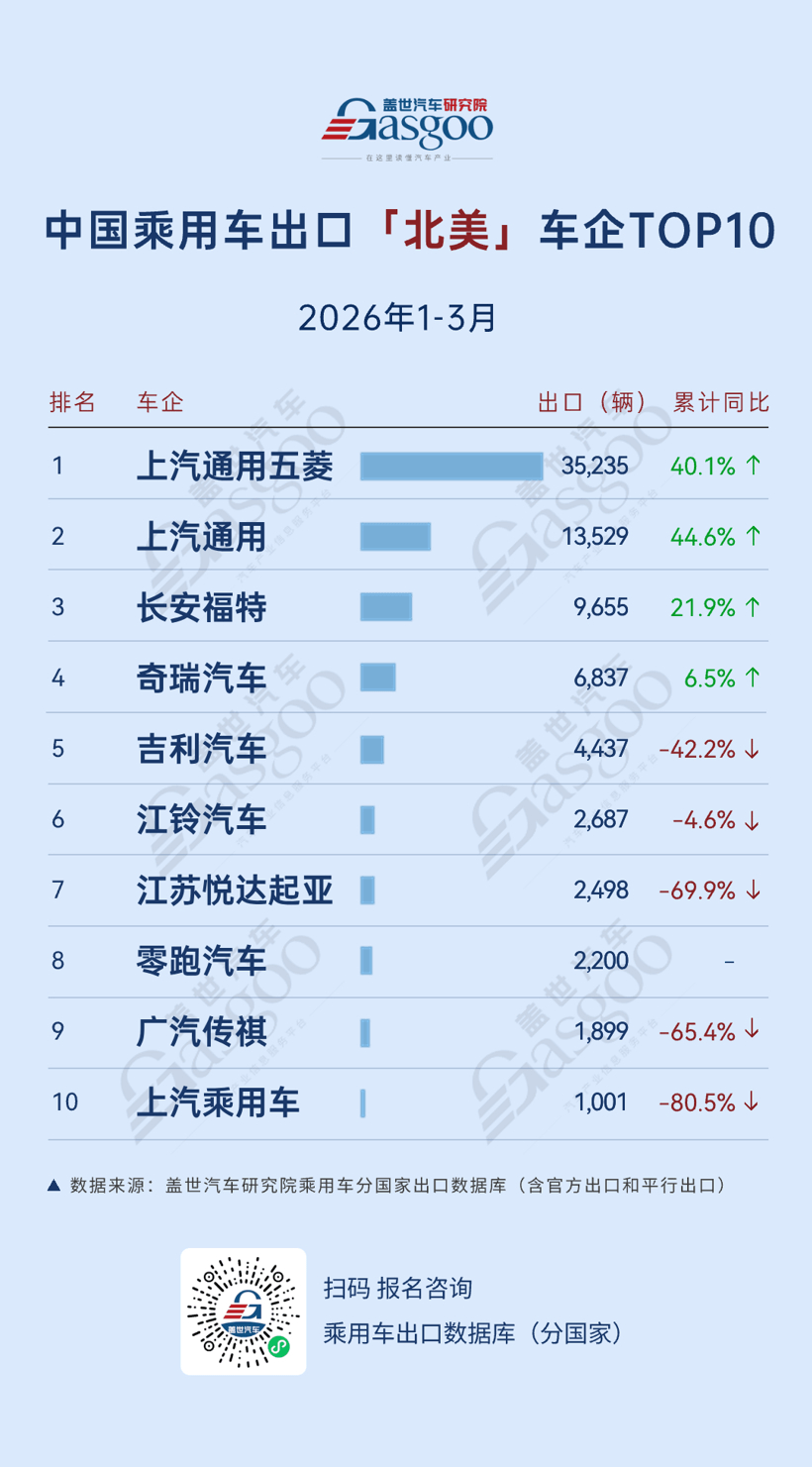

中国乘用车出口「北美」车企 TOP10

NO.1 上汽通用五菱。2026年1-3月,向北美出口35,235辆,累计同比增加40.1%。

NO.2 上汽通用。2026年1-3月,向北美出口13,529辆,累计同比增加44.6%。

NO.3 长安福特。2026年1-3月,向北美出口9,655辆,累计同比增加21.9%。

NO.4 奇瑞汽车。2026年1-3月,向北美出口6,837辆,累计同比增加6.5%。

NO.5 吉利汽车。2026年1-3月,向北美出口4,437辆,累计同比减少42.2%。

NO.6 江铃汽车。2026年1-3月,向北美出口2,687辆,累计同比减少4.6%。

NO.7 江苏悦达起亚。2026年1-3月,向北美出口2,498辆,累计同比减少69.9%。

NO.8 零跑汽车。2026年1-3月,向北美出口2,200辆。

NO.9 广汽传祺。2026年1-3月,向北美出口1,899辆,累计同比减少65.4%。

NO.10 上汽乘用车。2026年1-3月,向北美出口1,001辆,累计同比减少80.5%。

2026年一季度,中国乘用车出口北美市场榜单呈现头部三强韧性十足、中下游普遍承压的分化格局。上汽通用五菱以35235辆的出口量稳居榜首,同比增幅达40.1%;上汽通用以13,529辆的出口量和44.6%的同比增速位居次席,彰显出强劲的市场扩张动能;长安福特也以9,655辆的出口量、21.9%的同比增幅位居第三,实现稳健增长。奇瑞汽车以6,837辆的出口量跻身第四位,实现了6.5%的小幅增长,在复杂市场环境中守住基本盘。

反观榜单后半段,一季度行业调整压力明显凸显:吉利汽车、江铃汽车分别同比下滑42.2%和4.6%;江苏悦达起亚、广汽传祺、上汽乘用车的降幅更为显著,分别达到69.9%、65.4%和80.5%。此番整体下滑主要受北美市场贸易政策变化、竞争加剧等因素影响。值得一提的是,零跑汽车作为新势力代表,首次进入前十(2,200辆),但缺乏同比数据,后续走势有待观察。

总体来看,中国车企出口北美仍处于结构调整的阶段。具备规模与渠道优势的品牌逆势走强,其余品牌仍需在合规准入、产品适配、风险对冲上补齐短板。未来北美市场规则日趋严苛,合规运营能力、本地化改造水平、政策风险预判能力,将成为重塑北美出海格局的核心要素。

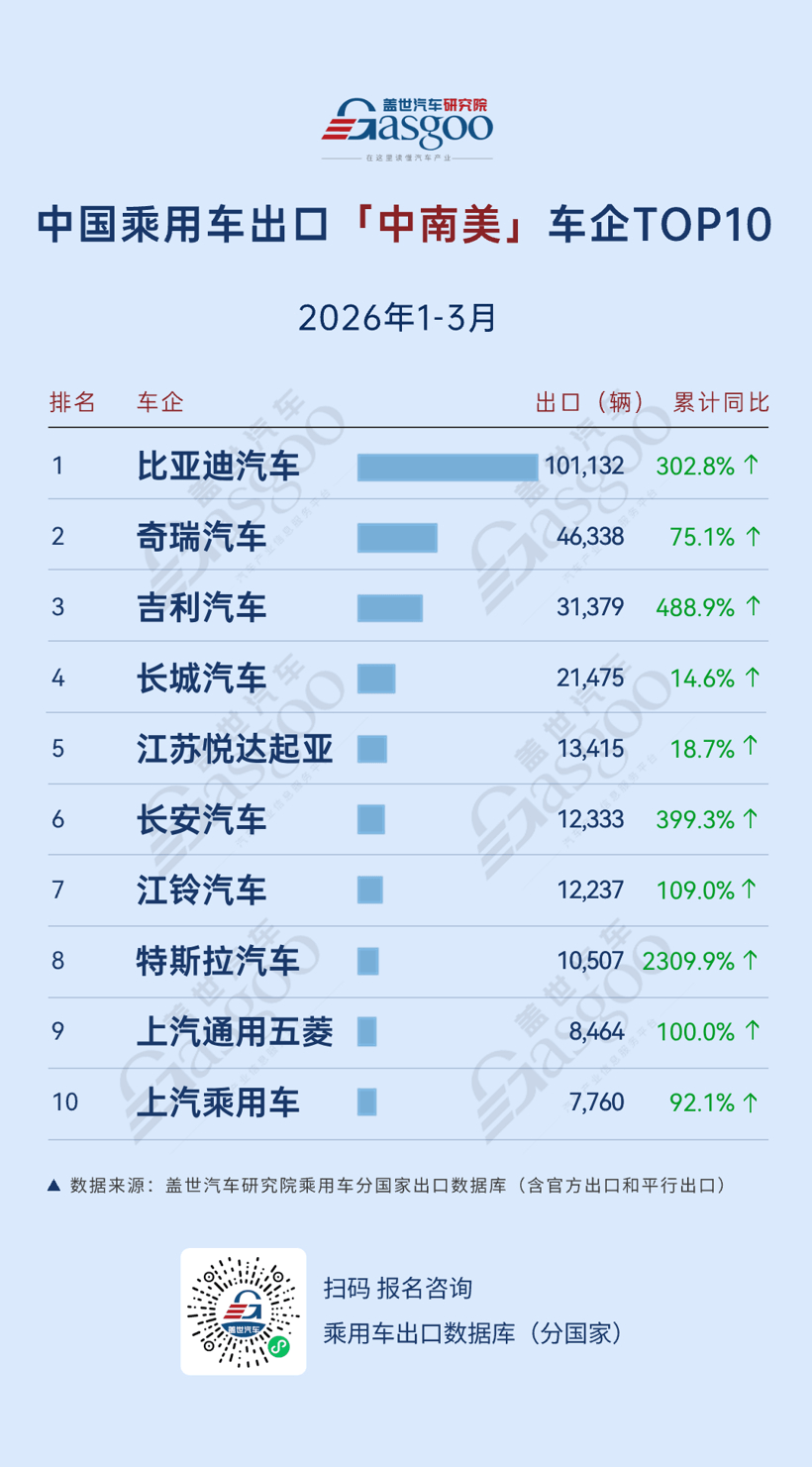

中国乘用车出口「中南美」车企 TOP10

NO.1 比亚迪汽车。2026年1-3月,向中南美出口101,132辆,累计同比增加302.8%。

NO.2 奇瑞汽车。2026年1-3月,向中南美出口46,338辆,累计同比增加75.1%。

NO.3 吉利汽车。2026年1-3月,向中南美出口31,379辆,累计同比增加488.9%。

NO.4 长城汽车。2026年1-3月,向中南美出口21,475辆,累计同比增加14.6%。

NO.5 江苏悦达起亚。2026年1-3月,向中南美出口13,415辆,累计同比增加18.7%。

NO.6 长安汽车。2026年1-3月,向中南美出口12,333辆,累计同比增加399.3%。

NO.7 江铃汽车。2026年1-3月,向中南美出口12,237辆,累计同比增加109.0%。

NO.8 特斯拉汽车。2026年1-3月,向中南美出口10,507辆,累计同比增加2309.9%。

NO.9 上汽通用五菱。2026年1-3月,向中南美出口8,464辆,累计同比增加100.0%。

NO.10 上汽乘用车。2026年1-3月,向中南美出口7,760辆,累计同比增加92.1%。

2026一季度,中国乘用车出口中南美市场榜单整体呈现“全员普涨、头部断层领先”的格局。在头部梯队中,比亚迪以101,132辆的出口量、302.8%的同比增幅强势登顶,展现出其新能源产品在中南美市场的强劲竞争力。

奇瑞汽车以46,338辆的出口量、75.1%的同比增速位居次席,凭借产品对当地消费需求的精准适配,持续巩固市场份额;吉利汽车则以31,379辆的成绩位列第三,488.9%的同比增幅彰显出其市场扩张的强劲动能;长城汽车以21,475辆出口量排名第四,实现14.6%的温和增长,出口规模虽稳居前列,但增长节奏偏向稳健保守。

多家车企实现高速增长,成为拉动区域出口上行的重要力量:特斯拉汽车以2309.9%的同比增幅领跑增速榜,长安汽车、江铃汽车、上汽通用五菱也分别实现399.3%、109.0%、100.0%的高速增长,江苏悦达起亚、上汽乘用车也以18.7%、92.1%的增幅实现稳步扩张,整体市场活力十足。

整体来看,中南美市场已成为中国车企高速增长的重要阵地,新能源渗透率提升、高性价比产品适配当地消费,是一季度集体高增的核心逻辑。后续随着区域汽车消费潜力持续释放,车企深耕产品差异化布局、完善经销渠道网络、落地本地化精细运营,将是持续分享市场红利的关键路径。

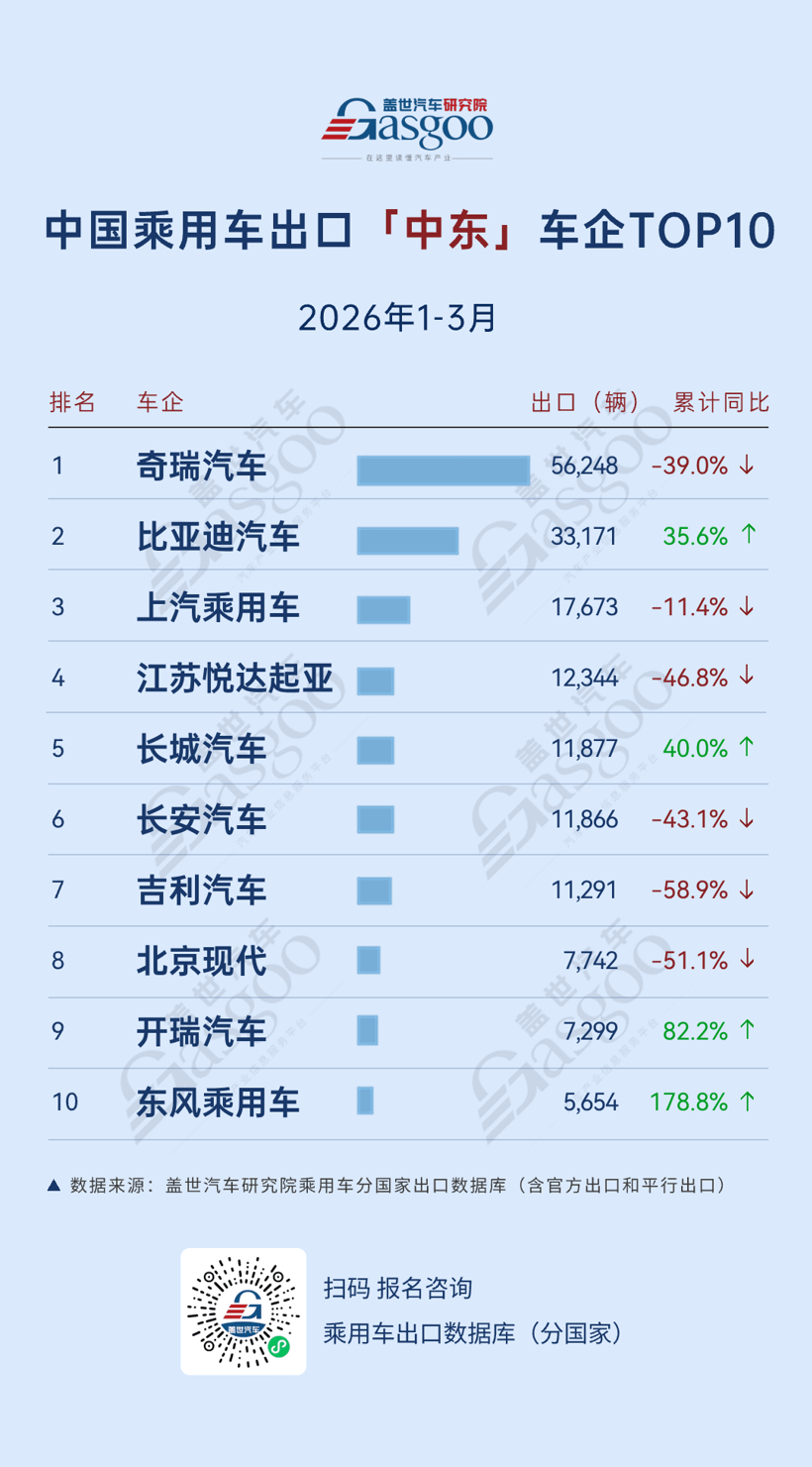

中国乘用车出口「中东」车企 TOP10

NO.1 奇瑞汽车。2026年1-3月,向中东出口56,248辆,累计同比减少39.0%。

NO.2 比亚迪汽车。2026年1-3月,向中东出口33,171辆,累计同比增加35.6%。

NO.3 上汽乘用车。2026年1-3月,向中东出口17,673辆,累计同比减少11.4%。

NO.4 江苏悦达起亚。2026年1-3月,向中东出口12,344辆,累计同比减少46.8%。

NO.5 长城汽车。2026年1-3月,向中东出口11,877辆,累计同比增加40.0%。

NO.6 长安汽车。2026年1-3月,向中东出口11,866辆,累计同比减少43.1%。

NO.7 吉利汽车。2026年1-3月,向中东出口11,291辆,累计同比减少58.9%。

NO.8 北京现代。2026年1-3月,向中东出口7,742辆,累计同比减少51.1%。

NO.9 开瑞汽车。2026年1-3月,向中东出口7,299辆,累计同比增加82.2%。

NO.10 东风乘用车。2026年1-3月,向中东出口5,654辆,累计同比增加178.8%。

2026一季度,中国乘用车出口中东市场榜单整体呈现头部位次稳固但增速分化、新锐品牌逆势高增的特征。在头部梯队中,奇瑞汽车依旧占据区域出口榜首,以56,248辆的出口量稳居榜首,但同比下滑39.0%,传统优势品牌增长势能有所回落。比亚迪则以33,171辆的出口规模、35.6%的同比高增速位居次席,凭借新能源车型精准契合当地能源转型趋势与消费升级需求,实现了稳步增长;上汽乘用车以17,673辆的成绩位列第三,同比下滑11.4%,短期表现承压。

与此同时,一季度市场两极分化特征尤为突出,多家传统品牌承压明显:江苏悦达起亚、长安汽车、吉利汽车、北京现代分别同比下滑46.8%、43.1%、58.9%、51.1%,或受地域冲突、市场竞争加剧等因素影响,短期表现承压。与之形成鲜明对比的是,部分车企逆势走强:东风乘用车增速接近180%,实现高速扩张;开瑞汽车、长城汽车也保持高双位数增长,成为拉动中东出口的重要力量。

整体来看,中东作为中国车企出海的战略核心市场,正处在产品结构迭代、新旧势力交替的窗口期。新能源化、高端化转型已成大势所趋,未来车企能否强化产品核心竞争力、搭建本土化运营体系、灵活适配区域消费变化,将决定其在中东市场的长期话语权与增长空间。

——2026中国车企海外布局图推荐——

点击图片查看详情

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/qiye/298679

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号