“蔚小理”和特斯拉还差多少里?

随着小鹏汽车公布Q4及全年财报,特斯拉和“蔚小理”这四家智能汽车上市公司的2021年财报已经全部出炉。

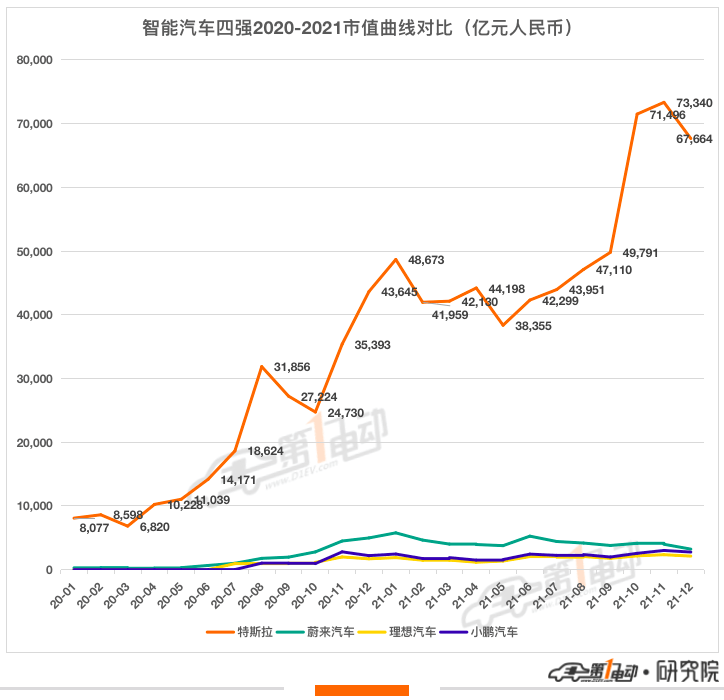

在绝大多数人的印象中,美国的特斯拉和中国的“蔚小理”,这四家上市公司在2021年都是高歌猛进,最牛的,当然还是带头大哥特斯拉——看市值就明白这个道理。

截止美东时间4月1日,特斯拉、蔚来汽车(以下简称蔚来)、小鹏汽车(以下简称小鹏)、理想汽车(以下简称理想)四家公司的市值分别为:1.12万亿美元、366亿美元、250亿美元、281亿美元。老大哥特斯拉一家的市值,是蔚小理三家市值总和的12.5倍。2021财年,特斯拉快速拉开了和中国这三家公司的市值差距。

蔚小理和特斯拉的差距,真的越来越大吗?财报数据对比会告诉我们真实答案。

根据这四家公司2020-2021年度财报,第一电动研究院从交付量、营收、毛利率、净利润、研发费用、现金储备、门店数量等七个方面,做了增速对比。

让我们来看一看,在过去两个财年里,这四家公司的真实增长,谁是最快的。

交付量增速:小鹏第一,超特斯拉2倍

2020年,特斯拉交付量近50万辆,而小鹏和理想交付量仅3万辆左右,相差超15倍,蔚来交付量超4万辆,相差超11倍。彼时,特斯拉交付量=“蔚小理”交付量总和的4.8倍。

2021年,特斯拉交付量94万辆,“蔚小理”的交付量均超9万辆,相差超10倍。2021年特斯拉交付量=“蔚小理”交付量总和的3.33倍。2021年度,“蔚小理”与特斯拉的交付量差距正在缩小。

从交付量同比增速来看,小鹏的增幅最大,同比增长超2.6倍,理想和蔚来增长超1倍多,特斯拉增幅最小。小鹏交付量增速超特斯拉2倍,超蔚来1倍多,超理想0.5倍。理想超特斯拉1倍多,蔚来超特斯拉0.2倍。

在“蔚小理”三强中,蔚来的交付量一直处于领先地位,但到了2021年,由于蔚来的产品处于空窗期,逐渐被小鹏汽车和理想汽车反超。

2022年,随着蔚来ET7、ET5、ES7相继交付,以及2022款ES8、ES6和EC6的陆续推出,其交付量有望再次取得较大增长(中信证券预计同比增长约100%)。

小鹏G9和理想L9两款重磅新车,同样也会在今年上市并交付,继续帮助小鹏和理想的交付量增速保持在较高水平。而特斯拉今年的产品处于空窗期,但由于柏林工厂的开工、中国二工厂的开建等产能因素,特斯拉的交付增速也有可能大幅提升。

2022年度,蔚小理能否进一步缩小与特斯拉交付量的差距?大概率会。

营收增速:小鹏第一,超特斯拉2.6倍

随着交付量的上升,车辆销售收入增加,2021年四家造车新势力都呈现出营收增长、毛利好转的态势。

对比四家数据我们发现,2020年特斯拉的营收超2000亿元,蔚来超百亿元,小鹏和理想仅几十亿元,2020年特斯拉的营收=“蔚小理”营收总和的6.34倍。

到了2021年,特斯拉营收超3000亿元,蔚来超300亿元,小鹏和理想超200亿元,2021年特斯拉的营收=“蔚小理”营收总和的4倍。2021年度,“蔚小理”与特斯拉的营收差距也在迅速缩小。

从营收增幅来看,小鹏营收增幅最大,实现超2倍的增长,理想和蔚来营收也实现超1倍增长,相比较来说,特斯拉增幅最慢,仅实现71%的同比增长。对比来看,小鹏增幅超特斯拉2.6倍,理想增幅超特斯拉1.6倍,蔚来增幅超特斯拉72%。

四家公司的营收增幅和交付增幅基本保持一致,值得注意的是,只有小鹏和特斯拉两家的营收增幅略低于交付增幅,理想和蔚来的营收增幅则明显高于交付增幅。

在蔚小理三家对比中,尽管小鹏的2021年度交付量最多,但当年营收却最低,显示小鹏在售车型的平均价格偏低。根据公开资料,蔚来的平均售价为43万元,2021款理想ONE的售价34.98万元,而小鹏的平均售价约为25万元。

整车毛利率增速:小鹏再第一,超特斯拉14.8倍

这张表的数据对比,尤其引人瞩目。2020年,特斯拉的整车毛利率遥遥领先,是小鹏的7倍之多。但到了2021年,尽管特斯拉再度提升了其整车毛利水平,但增幅已不明显。相比之下,中国三强进步明显,蔚来和理想已经逐渐逼近其毛利水平,而小鹏则发生了飞跃式增长。

从整车毛利率增幅来看,小鹏增幅超特斯拉14.5倍,超蔚来2.8倍,超理想8倍。蔚来增幅超特斯拉4倍,理想超特斯拉近2倍。

对比“蔚小理”的整车毛利率数据,理想一直高于蔚来和小鹏,2021年的整车毛利率达到20.6%。理想汽车表示,毛利率的显著提升主要由于供应链管理的成本控制提升以及自2021款理想ONE推出以来交付日益增加,使产品平均售价增加。此外,理想指出,目前面临着原材料涨价带来的成本问题,但随着汽车交付量的继续提升,规模效应可在一定程度上抹平成本上涨的压力,相信毛利率将会进一步提升。

必须指出,2021年度小鹏虽然同比增幅最大,但其整车毛利率仍然是四家公司中最低的。定价偏低、营销和管理成本飞涨或许是其中两个重要原因。2021年,小鹏的亏损一部分来自于成本上涨,还有一部分来自于小鹏飞涨的营销和行政管理支出,达到53亿元,同比增长81.7%。

小鹏在Q4财报电话会议上表示,将在2023年推出两个全新车型平台及其首款车型,分别是C级车平台和B级车平台。新平台会继承和发展小鹏汽车持续领先的美学设计能力、电动化和智能驾驶能力,以及先进制造工艺(例如超大型一体化压铸),新平台将帮助小鹏获得极强的成本控制能力。

系统平台化将推动小鹏汽车在动力系统、制造工艺和 BOM 成本体系的变革。新车型的毛利率,包括G9,以及公司整体的毛利率将会有结构性改善。小鹏汽车的中长期目标是,将整车毛利率提升到25%以上。

蔚来2021年整车毛利率为20.1%,比去年提高7.4个百分点。蔚来创始人李斌在蔚来Q4财报电话会议上表示,去年四季度蔚来开始使用75度三元铁锂电池,相比70度三元电池的成本确实要低一些,这对蔚来四季度的毛利改善非常有帮助。但是原材料的价格普遍上涨,对蔚来毛利的增长将产生负面作用。因此蔚来提出2022年整车毛利目标,希望在18-20%之间,相对保守。

净利润增速:特斯拉第一,小鹏理想净亏损扩大

特斯拉在2020年度首次实现年度盈利后,2021年度便实现了交付、营收、整车毛利、企业净利的全面增长,尤其是企业净利,同比暴增542%,显示出王者气象。

中国三强中,只有蔚来净亏损同比收窄,从2020年的净亏损53.1亿(RMB)收窄到2021年的净亏损40.2亿。小鹏和理想的净亏损均同比大幅增长,显示他们正在大举投资。

值得注意的是,理想作为成本控制“优等生”,2021年Q4实现了盈利。早在2020年第四季度,理想也曾实现了1.075亿元的净利润。在中国三强中,理想有望成为首家取得年度盈利的企业。

现金储备增速:理想第一,中国三强均增长,特斯拉下降11%

2020年特斯拉现金储备1258亿元,是蔚小理之和的1.17倍。2021年度,中国三强利用再上市和增发等方式,再度大幅提升了现金储备,而特斯拉却出现了11%的同比下滑,到这一财年结束时,蔚小理三家的现金储备总额已达1491亿(RMB),是特斯拉的1.33倍。

这是蔚小理第一次在公司关键指标上超越特斯拉,尽管是抱团之后的超越,也值得关注。

研发投入增速:理想第一,超特斯拉1.6倍

2021年度,四家公司都大幅度提升了研发投入。相比之下,中国三强的同比增幅,大幅超越特斯拉。

2020年特斯拉研发投入94.6亿元(RMB),是当年蔚小理三家之和的1.78倍;到了2021年,尽管特斯拉研发投入大幅增加到164.8亿,但由于中国同行增幅更大,特斯拉和蔚小理当年的研发投入之比已降到1.37倍。

从同比增幅来看,一向“抠门”的理想同比增幅最大,小鹏第二,蔚来第三,而特斯拉垫底。

横向对比来看,理想虽然增幅最大,但相较于其他三家公司来看研发投入最低。理想曾表示,将长期保持10%以上的研发费用率,用于提升制车技术。

蔚来虽然增速第三,但总研发投入最高。在2021年财报中,蔚来表示,研发费用的增加主要用于研发职能人员成本增加以及新产品和新技术的设计开发成本增加。2022年,蔚来研发投入相比2021年增长将超1倍,包括对核心技术的研发、新车型的研发等。

和蔚来相类似,2021年小鹏研发费用41.14亿,其在2021年财报会议表示,研发费用的增加主要是研发团队扩大导致的员工薪酬增加,以及与新车型开发相关的费用增加。何小鹏表示,2022年的研发投入将超过过去两年之和,这意味着小鹏2022年度的研发投入将超过60亿。

小鹏计划在2023年正式推出XPILOT4.0,实现高速和城市内全场景的智能辅助驾驶,2023年至少有4款车型支持XPILOT4.0,并将逐步统一小鹏汽车新车型的智能辅助驾驶硬件和软件平台。

门店增速:理想第一,超特斯拉7倍

截至2022年3月24日,蔚来已建成蔚来中心46家和蔚来空间341家,覆盖城市155个;同时,已建成蔚来服务中心60家,授权服务中心179家,总共覆盖城市146个。充换电网络方面,蔚来在中国地区已建成换电站871座,超充站714座,3982根,目的地充电站678座,3792根。

截至2022年1月31日,理想在全国已有220家直营零售中心,覆盖105座城市;售后维修中心及授权钣喷中心276家,覆盖204座城市。

截至2021年底,小鹏拥有357间运营中门店,覆盖129个城市,其中有209家直营店,148家加盟店。充电网络方面,截至2021年底,小鹏已建成772座品牌超充站,覆盖中国308个城市。何小鹏表示,公司已在计划部署下一代高功率充电网络,以帮助用户缩短充电时间,并着重加强高速沿线的超充网络部署。

而根据特斯拉官方微信,特斯拉中国的体验店与服务中心,从2020年底的超180个(网络数据),增长到2021年底的超240个。

门店数量对比,蔚来的门店数最高,理想的门店数量最少,但其同比增幅最高——其增幅超特斯拉7倍,超小鹏1倍,超蔚来2倍。

值得注意的是,理想以更少的门店,实现了较高的营收,显示出更高的营销效率。

写在最后

以上数据,均来自于四家公司2020、2021年财报。非此来源者,已在文中做了说明。

在7组反应企业真实增长的数据对比中,我们看到,小鹏得到三项第一,分别是:交付增速第一、营收增速第一、整车毛利增速第一,显示小鹏在2021年度的规模化生产和运营,取得巨大进步。

理想也取得三项第一,分别是:现金储备增速第一、研发投入增速第一、门店数量增速第一,显示理想2021年度正为一下步的竞争进行战略投入。

只有一项,特斯拉取得了第一:净利润增速第一,并且在其高速提升利润总额的同时,中国三家同行正在进行战略投入,从而造成净亏损的扩大(蔚来除外)。这一数据显示,特斯拉公司在企业竞争能力和发展阶段上,领先优势非常明显。

但这并不意味着,特斯拉正在拉大它和蔚小理的差距。恰恰相反,中国三强在几乎所有的方面(除了净利润),正在快速缩小和特斯拉之间的距离——尽管这个距离仍然很大,但绝非光年那么离谱了。

也就是说,四家美股上市公司市值的差距,并未显示出这四家公司真实增长的情况。相比特斯拉的市值而言,中国三强被大大低估了。

在蔚小理身后,还有埃安、哪吒、零跑、高合等优秀的中国本土公司,即将于2022年度进入上市IPO。

蔚小理和特斯拉还差多少里?这个问题,不仅问向蔚小理,也问向他们身后的那些中国公司们。

来源:第一电动网

作者:李艳娇

本文地址:https://www.d1ev.com/news/qiye/171883

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号