2021年1-8月,中国新能源汽车产销分别达到181.3万辆和179.9万辆,新能源汽车产销占总体汽车产销的比例分别达到11.2%和10.9%。8月,新能源汽车销量为32.1万辆,其中,纯电动汽车销量26.5万辆,同比增长190%,插电式混合动力汽车销量5.6万辆,同比增长170%。

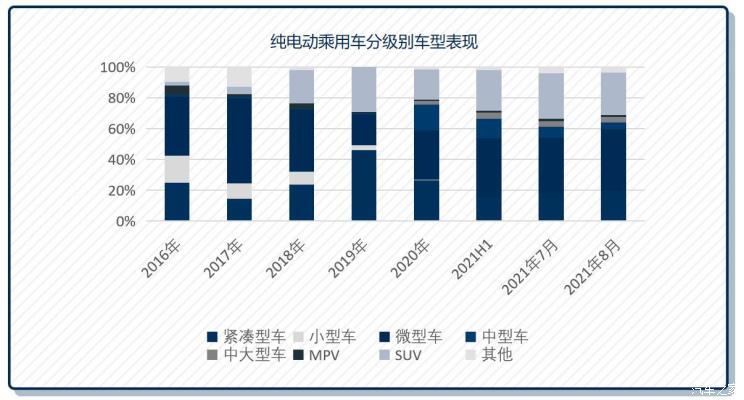

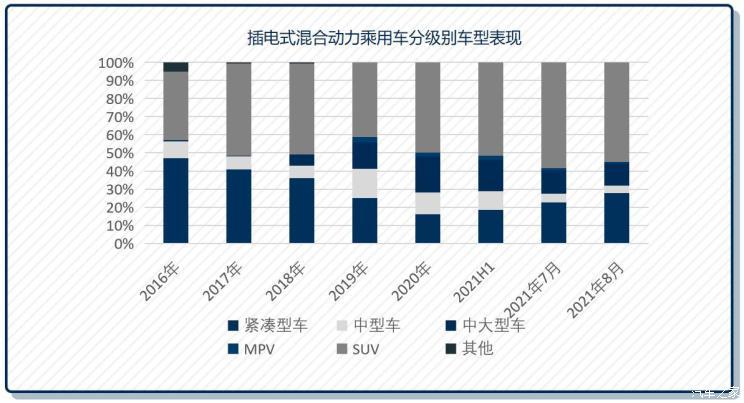

2021年8月,纯电动乘用车市场的销量结构中,微型车、SUV、紧凑型占比约39.6%、27.5%、19.9%;插电式混合动力汽车上险前三的车型级别为SUV、紧凑型、中大型占比约55%、28%、12.3%。8月,五菱宏光MINIEV、Model 3、Model Y、比亚迪秦PLUS等车型销售领先,分别为4.12万辆、2.71万辆、1.72万辆、1.30万辆,合计市场占比约31%。造车新势力中,蔚来、小鹏、理想分别为5880辆、7214辆、9433辆,各自实现了157%、172%、248%的同比增长。

『纯电动乘用车分级别车型表现』

『插电式混合动力乘用车分级别车型表现』

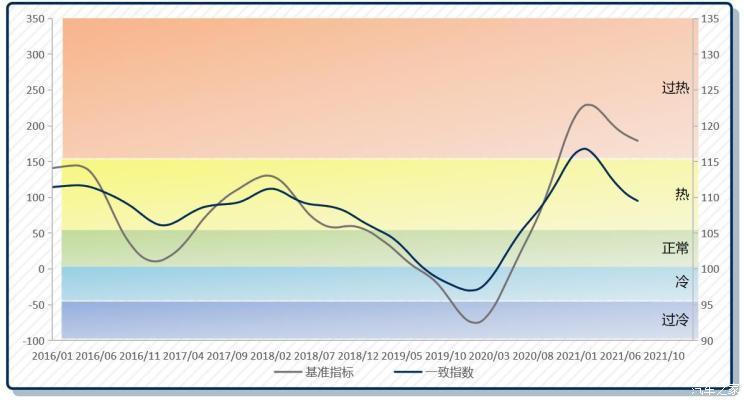

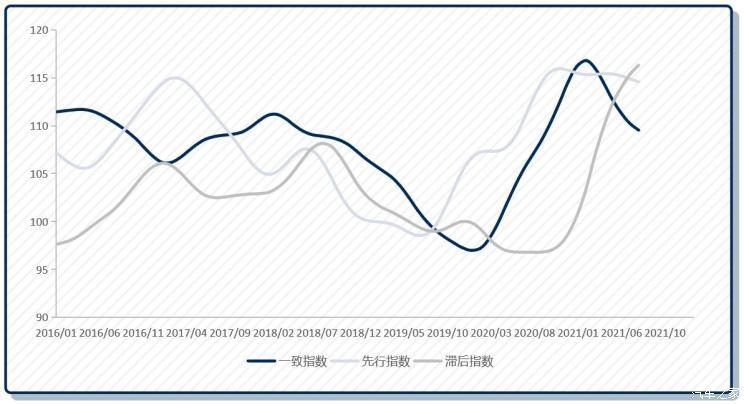

8月,新能源汽车行业一致指数为109.53点,较上月下降0.72个点,较去年同期上升2.5个点,意味着新能源汽车市场持续火热。根据先行指数的预测,2021年10月-12月新能源汽车市场仍将维持高景气度。随着国内疫情防控进入新的平稳阶段,购车需求相对旺盛。然而,原材料价格持续上涨且芯片供给紧缺,给汽车企业生产秩序产生一定影响,渠道库存偏低也带来的产销压力。

对于新能源车企而言,动力电池、芯片供应短缺问题预计短期内延续,建议协同产业链上下游,与动力电池、芯片企业联动发展。对经销商而言,目前处于“供给决定需求”的特殊时期,应理性预估实际市场需求,并积极做好疫情防控。滞后指数2021年8月持续回升,持续验证前期新能源汽车市场回暖预测符合实际。

『新能源汽车行业一致指数和基准指标』

『新能源汽车行业一致、先行、滞后指数』

新能源汽车续航里程、充换电技术以及相关基础设施的建设近年来在快速发展。公共充电设施布局规模适度超前,局部区域甚至存在过渡竞争。公共充电桩日常利用率低于10%,大部分时间处于闲置状态,高速公路充电桩的日常利用率相较市区更低,闲置情况更加严重。

一方面,高速公路充电桩的利用率极低,后期微薄的收益无法覆盖前期大量的成本投入,导致高速公路充电桩建设受阻。另一方面,也出现了例如国庆假期这样高峰时期无法满足充电需求的问题。进一步构建布局合理、可持续发展的充换电服务网络势在必行,特别是居民小区、高速公路、乡镇等场景的补能问题亟待突破。

目前,大功率充电因补能快速作用被各国视为重要的充电方式之一,多国均已展开相关技术的研发、产品规划、测试验证与实践。欧洲和美国积极发展大功率充电技术,其中围绕落地商用车的电动化,发展兆瓦级充电(Megawatt Charging System, MCS)、e-highway(架线充电)。ABB预计2022年推出3兆瓦MCS开发,特斯拉、戴姆勒和沃尔沃第一批基于MCS的重型车辆也预计在2022年落地。

中国则在探索大功率充电的同时,也打开了换电实践的新局面。在部分领先企业的带动下,重卡换电在一些特定场景已经发挥出显著经济效益,如专线运输、支线短倒、港口和矿山运输等,并得到用户认可。

目前,国内已有十几家整车厂推出换电产品,换电市场正在提速。在中国发展大功率充电是一项系统工程,需要电动汽车、动力电池、充电设施、电网全生态的共同努力、协调发展,形成完备的大功率充电技术解决方案,进而推动电动商用车大规模应用,成为行业关注的重点。(文/中国电动汽车百人会 熊英)

来源:汽车之家

本文地址:https://www.d1ev.com/news/qiye/158357

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号