近日,有日本媒体报道,由于锂、铜和其他材料的价格上涨,日本汽车制造商本财年的收益将受到数十亿美元的影响。原材料的上涨,正在成为“缺芯”之后接踵而来的问题。

这其中,电池材料的价格涨幅非常大。目前,中国市场碳酸锂的价格达到了8.8万元/吨(约1.36万美元),是一年前的两倍有余。而在欧洲,钴的价格上涨了大约80%。此外,用在线束和电机中的铜的价格上涨了50%。

我们知道,价格攀升的背后,一方面是通胀正在袭来,大宗商品大幅上涨也是美联储放水印钞的结果,“大水漫灌”、水涨船高。不过,更重要的一方面是,随着电动车的发展越来越成为趋势,动力电池需求大涨,关于电池方面的争夺战开始白热化。

前不久,宁德时代董事长曾毓群在股东大会上也说,客户最近催货让他“快受不了了”。而且,为了电池,小鹏汽车的“老大”何小鹏特地蹲点宁德时代一个星期。蔚来汽车李斌也亲自在催电池。而另一方面,宁德时代近期还起诉中航锂电专利侵权,背后原因据说是中航锂电抢了很多订单等等,确实是此起彼伏、非常热闹。

相应的,电池的原材料比如锂、钴、镍等大涨,更是成为抢手的硬通货和战略资源,这又助推了动力电池的紧俏。那么,为什么会在“缺芯”之后,紧接着就来一场“电池荒”呢?

在记者看来,“电池荒”跟“芯荒”的原因有点像。“缺芯”是因为消费类电子产品的需求大增,导致产能倾斜,车规级芯片的产能不足,特别是70%的产能压在台积电一家身上。

而这次的“电池荒”,按照新能源与智能网联汽车独立研究员曹广平接受媒体采访时所讲的,当前“电池荒”与2015年动力电池紧缺的原因相同,都是政策驱动,“2015年电池紧缺主要是补贴驱动,而当前的‘电池荒’则是积分驱动。”

他认为,当前“电池荒”集中表现在“抢电池”,本质是车企争抢新能源汽车积分。“另外一部分原因是由于固定储能、5G基站储能、电动自行车超前锂电化、换电模式需预装大量电池及‘双碳’目标下电池资源紧张等综合作用。”而何时能缓解,取决于各个产业对电池的需求,以及电池全产业链产能落实情况。

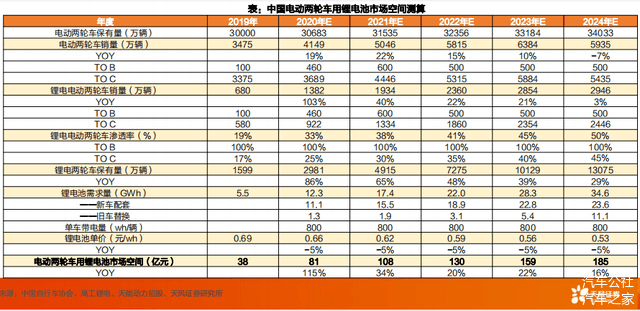

确实,就拿我们不曾注意的电动自行车超前锂电化来说,根据天风证券的调研,2021年共享电单车锂电池的需求就会达到17.4GWh。所以,这种有限产能的争夺下,我们才会看到,宁德时代29日要发布钠离子电池,抢占储能领域技术制高点。不然未来根本不够。

此外,我们要知道,汽车行业内缺的不是锂资源,是优质的锂资源。现在不是缺产能,而是缺优质的产能。随着产品的要求越来越高,电池的要求也越来越高,去年此起彼伏的电池自燃事件,让电池的安全问题成为重中之重。

据产业信息网统计,2020年我国动力电池产能共计为511GWh,但出货量仅为80GWh,总产能利用率仅为15.66%。同年,我国动力电池产量为83.4GWh,装机量为63.6GWh。这体现出,动力电池行业高端电芯及优质产能不足但低端产能过剩的现状,这直接导致电池供应持续紧缺。

而从整体趋势来看,“电池荒”倒真的不是短期能解决的问题。

彭博社近日也报道,蜂巢能源董事长杨红新在受访时表示:“缺芯之后,汽车制造行业面临的主要供应短缺将是电池。由于产能释放需要时间,未来几年电池产能将持续吃紧。”

根据中汽协的统计,今年上半年,国内新能源汽车销量为120.6万辆,是去年同期的三倍左右。换句话说,今年上半年国内动力电池装车量累计52.5GWh,同样为去年同期的三倍。就像国家新能源汽车创新工程专家组组长王秉刚说的,“当前新能源汽车销售量增长速度较快,致使整个供应链一下子满足不了需求。”

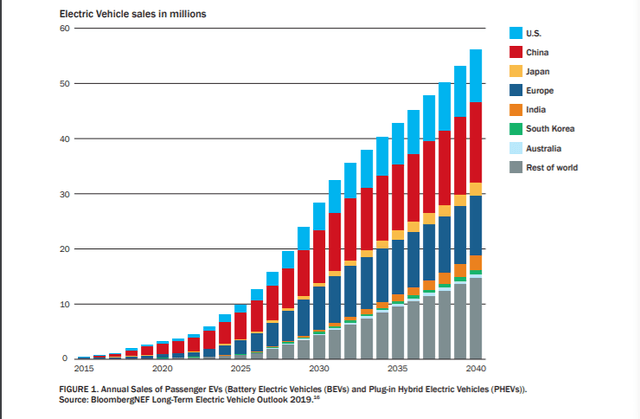

再比如,近日,美国银行在发布的报告中预计,2025/2030/2040年,全球电动汽车渗透率将分别提高至23%、40%和67%。而且,美国银行还根据模型推算,动力电池供应或于2025~2026年“售罄”,届时各电池厂产能利用率都将超过85%。2026~2030年间,“电池荒”可能进一步加剧。

之前年初有个轰动的事件可能大家都忘记了。1月26日,美国ARK的“牛市女皇”Cathie Wood发布2021年度Big Ideas报告时,预测称2025年全球电动车销量会达到4000万辆,先不说能不能达到,我们算一算电池要用多少?现在的产能是远远不够的。

那么,从目前全球电池企业的产能来看,“2025年左右将迎来大规模的动力电池需求缺口”这个判断是可以想见的。一个参照是,广发证券7月20日研报还给出了准确的产能缺口数据,即便考虑每年的新增扩产,2021/2022/2024/2025年,全球动力电池预计仍将会出现17/30/45/370GWh的产能缺口。

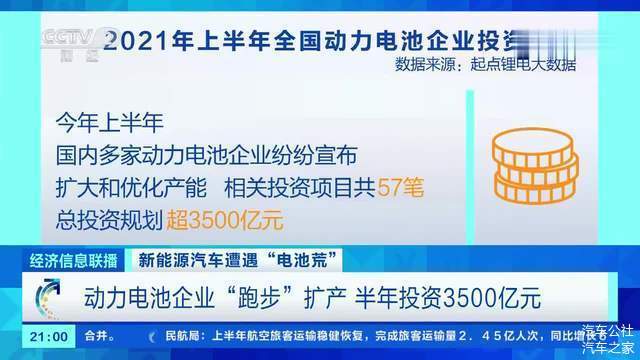

实际上,“电池荒”也导致包括现在起的未来2~3年,动力电池厂商们启动另一轮大规模投资扩产。数据显示,今年上半年,动力电池产业主要投资项目就达到57笔,投资金额超过3500亿元。

但毕竟,一个新项目建设开工到量产至少需要一年半时间。因之,“电池荒”在一段不短的时期內不可避免,大家都是“一鸟在手胜过百鸟在林”,能抢多少是多少。也许,这轮扩产之后,结果又是一地鸡毛。

最后说一句,“电池荒”是汽车行业新能源领域发展过程的缩影,在很长一段时间内混动会与纯电并存。这时候的“电池荒”,会不会给混动车“乘虚而入”的机会呢?不知道,我们只能走着瞧。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/152551

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号