举凡身处云巅,下一步要么走向盛极而衰的下坡,要么别寻维度找到再次艰苦登攀的险径。

“未来技术革新的所在,是在主流之外的边缘地带。”

抛开凯文·凯利和《失控》被严重神话的尴尬,道理本身却发人深省。更值得玩味的是,下文立马拿我们熟知的汽车产业作为例子:“比如当你的拖拉机越造越好的时候,汽车也许在另一个技术层面上逆袭。这就是未来的所在。”

《失控》成书已经是接近三十年前的旧事,把原句里的“拖拉机”换成“汽车”,再把后半句的“汽车”改为“芯片”,是不是时代感顷刻从代表过去的枯黄史册切换为象征未来的赛博朋克?

正在“芯荒”里“心慌”的汽车产业,焦灼煎熬的情绪会将芯片关联到停工、减产、供应失调、业绩下滑、对新冠雪上加霜……总之都是挫折与浩劫。切肤之痛自然有权利呻吟和悲叹,但泪水绝不是给时代的最终回答。“芯荒”,或者“芯慌”,涤荡旧弱、推陈出新,不啻于又一场带血的契机。

在半导体芯片短缺风暴里,汽车行业学会了两种反思:对芯片、晶圆这些新事物,重视程度提到了空前;对供应链调整“有备无患”的传统精神财富,在丰田相对不惧“缺芯”的案例中重温、咀嚼。

更为宏观的层面,“造不如买”思维在半导体领域被彻底扔进历史垃圾堆。从国家集成电路产业投资基金将培养重点朝着上游移动,到长城、比亚迪投资地平线,华为、芯驰、紫光、寒武纪相继强化动作,国产芯片替代进程得到催化,也将成为中国汽车产业又一条超车的新赛道。

以中华民族的内生力,愈是被封锁受限制的领域,愈是会在重负面前迸发出强大的伟力。看似源自西方的“硅基文明”,反而终将为东方树立新秩序和规则奠基。

行业最热话题

“帕萨特优惠确实拿不到3万5了,现在就是2万,跟其他品牌比还是很合算的,还有现车。”听着销售的话术,我跟朋友相视一笑,上汽大众原先的价格疲软痼疾,倒是以这样一种魔幻的方式得到了缓解。

“不是说上汽大众因为芯片不足又停产部分车型了么,当真车辆供应没问题?”在我的追问下,销售的脸上似乎有一丝苦笑。

“主要还是一些低端车型,一汽那边也是先从宝来和捷达开始停的,我们店里供应还是没有问题。”好一个甩锅友商,闭口不提上汽大众具体停掉了哪款产品,反而把火力引到一汽-大众身上。

跟上次我们同事访问另一家上汽大众店获得的反馈有了差异,终于不再是一味地“困难属于暂时”。当然,反复强调厂商通告里的“尽可能优化资源调配,希望在未来几个月中能弥补这一缺口”,还是照旧。

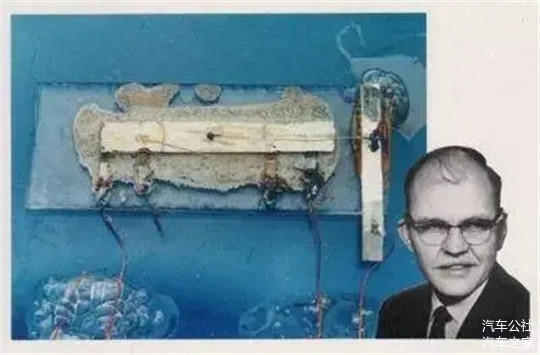

走出店门的刹那,影子斜斜地拉得很长,缺乏力度和温度的淡淡阳光瞬间让人混淆了春和秋的差异,1958年的那个秋日的下午大概也是这样的光景。

“虽然我曾经数学很差,但现在物理肯定是优等生”,就是那个下午,杰克·基尔比自嘲着,小心翼翼为简陋的触发电路接通了10伏特电压。

示波器上显示出频率为1.2兆赫兹,振幅为0.2伏的震荡波形——人类历史上第一个用单块锗晶片制作的集成电路诞生了,后来基于硅晶的复杂版本拥有一个如今妇孺皆知的名字,“芯片”。

基尔比完全想不到自己会成为日后的“硅谷之父”,手里简陋的器件在演变派生之后,能划开一个科幻般的恢弘时代。

杰克·基尔比开发出全世界第一块芯片

三十年后的1988年,放弃德州仪器三把手位置的张忠谋,带着他刚创立的台积电走入第二个年头,完成了英特尔传奇CEO安迪·格鲁夫提出的200多项严苛要求,终于拿下订单。张忠谋自然也想不到,未来的“芯片代工之王”就此被盘活了;和台积电同年创立的另一家名不见经传的小公司,会在同样的筚路蓝缕中壮大为中国制造业的头号代表。

又过了三十年的2018年,两家公司会因为命运彼此纠缠,成为中美贸易战里被提到最多的名字之二。不用再过三十年,三年后的今天,芯片以一种意想不到的方式燃爆了汽车行业。“华为囤积芯片导致缺芯”、“台积电来不及排产”……各种声音在汽车行业响起。

探店必问“芯片不足是否影响现车”,采访车企高管也一定会提“芯片短缺损失几何”,不到一年时间内,那个来自硅晶片的衍生品成为汽车领域最热门的话题,盖掉了上年新冠疫情的影响。

神奇的转变,或许借助量化数据更能凸显其热度。

3%撬动四千亿

全球每年芯片产量大约为1万亿片,其中汽车产业的用量占去了大约10%。汽车在电气化和智能化之后,芯片用量需求更大。只是迄今为止,“汽车芯片”在半导体领域存在一对矛盾:体量和价值。

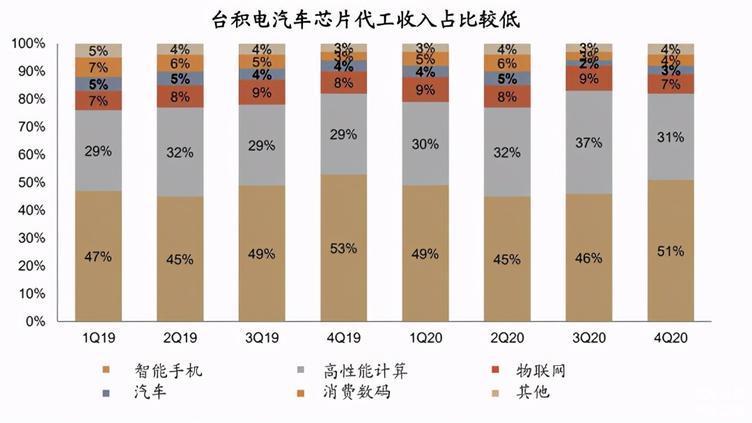

如果从销售额贡献看,汽车芯片对台积电还远远称不上大头,2020年只占到了3%,智能手机芯片和其他高性能芯片分别占48%和33%。然而就是这区区3%,背后却是一个70%——高达七成的汽车芯片加工都是由台积电执行,以及一个更为惨烈的“四千亿”。

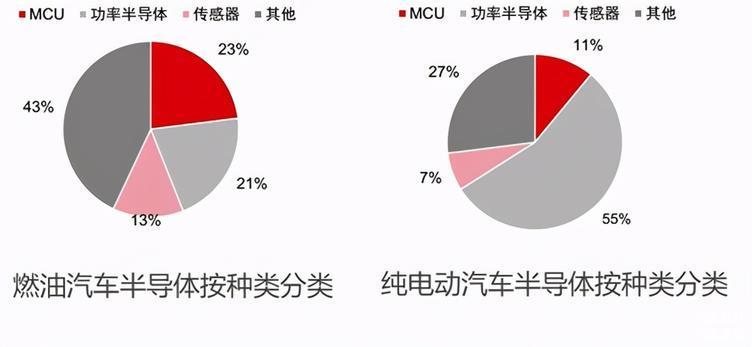

汽车半导体分类

什么是汽车芯片?

按照用途划分最为简单,直接归于总成系统即可,可以分为主控芯片、功能芯片、功率芯片和传感器芯片等。按照结构属性划分,则对于汽车行业除了相关工程师以外的多数人来说都比较陌生,大体上有三大类:

1、数字芯片,包括中央处理器CPU、微处理器MCU、图形处理器GPU等等,其中CPU往往通过外设控制器整合为系统级芯片SOC(System on Chip),采用的制程较为先进,车身域、动力域和ADAS都有所应用。

2、模拟芯片,包括无线通讯的功率放大器、音频放大器、传感器等,采用的制程比较成熟,也就是65至90nm,广泛应用于车辆的娱乐信息系统等域。

3、功率器件,包括绝缘栅双极型晶体管IGBT,金属-氧化物半导体场效应晶体管MOSFET等,实现电路的逻辑功能和功率控制,其中IGBT相当于MOSFET的高压改进版,对新能源车动力总成尤为关键。

简单概括下来,就是汽车芯片有先进的也有不那么先进的,除了实现自动驾驶的SOC芯片和手机芯片一样追求高工艺之外,多数汽车芯片仍然是“造价低而用量大”。

“秤砣效应”让小小芯片在汽车行业卷入巨大风暴,后者蒙受的巨额损失要分产销量和销售额两个指标来衡量,各有一家机构给出最为详尽和全面的统计数据。

产销量的锐减可以参考AutoForecast的统计,其统计报告里按照“每一座工厂”来评估损失,例如北美方面福特密歇根迪尔伯恩工厂减产13,700辆F皮卡,堪萨斯城一工厂减产700辆全顺,芝加哥工厂减产500辆探险者和飞行家。

从全球角度来说,AutoForecast统计到迄今芯片短缺导致产量减少137.8万辆,而预计将总共减产238.9万辆——几乎相当于全球乘用车销量的1/40,或者接近2020年吉利汽车与长城汽车销量之和。中国已经丢失了13.5万辆排产,总预期大约为26.1万辆,接近国内一年汽车销量的1/10。中国还不算最惨,北美和欧洲今年或许都将有70多万辆的减量。

当然,还有盛博等咨询公司也给出了预期,不过范围较为宽泛:2021年全球汽车芯片短缺将造成200万至450万辆汽车产量的损失,相当于近十年全球汽车年产量的近5%。

芯片导致汽车减产239万辆

销售额损失预期以彭博-艾睿铂提供的数字最有参考性。“半导体短缺预计将导致汽车制造商损失610亿美元的销售额”,用最新汇率换算,610亿美元大约相当于人民币3,925亿元,粗略统计就是营业收入和销售额将因为“芯荒”减少接近四千亿元。其中中国占据大约255亿美元,损失最大,但并非全部是自主品牌承担,日系车(例如广丰已经开始减产)、德系车(如南北大众)等面临的受难成本更为突出。

这样的经济损失可以同汽车行业之前的灾难进行比较。2009~2011年丰田“踏板门”牵涉上千万辆汽车,赔偿金额总计大约30多亿美元。2015年大众“排放门”事件也是殃及上千万辆车,损失达到三百亿美元级别,大约为“芯荒”损失的一半。而戈恩宫斗剧和业绩滑坡让日产2019财年亏损6,712亿日元,大约相当于人民币443亿元。

用市值来比较,手握610亿美元,可以整个买下车企市值排名第9的蔚来汽车(4月7日市值610亿美元)、PSA和FCA合并的Stellantis集团等等。这样的金额,几乎相当于马自达等级车企全年营收的两倍,或者通用汽车营收的一半。

无论是基尔比、张忠谋、任正非还是张汝京,又抑或是卡尔·本茨、穆拉利、丰田章男,甚至包括车企中最贴近硅谷的马斯克,都从未预料过会有“3%撬动四千亿巨亏”的这一天。未来的降临总是如此猝不及防,芯片短缺正是其中不甚美好的一个侧影。

旧哲学引发新问题

能够排到汽车行业致损灾难前列,“芯荒”由何而起?赚人眼球的新奇说法比比皆是,却并非业界真正需要的解释。

有“西方封杀中国”之说。然而无论是国内合资车企受损甚至超过自主车企,还是AutoForecast、盛博给出的北美欧洲减产预期高于中国,都证明芯片短缺并非针对中国一个市场,故而阴谋论完全经不起推敲。

那么是华为囤积芯片引发供应不足么?只能说沾边。“华为并非引起芯片短缺的主要直接原因,毕竟从2020年9月起华为就无法向台积电等企业下单,”德联资本高级副总裁方宏博士告诉媒体,在他看来,华为的举动可能会引起芯片下游各行业的恐慌性备货和供需错乱,让行业对产能失去预估。

在本质上,车规半导体短缺主要有排产预期和产线安排等原因,和整车制造一样是供应链管理的失调问题:

·车规半导体一般用六寸(150mm)/八寸(200mm)晶圆,而这两种规格的晶圆全球范围内很长时间里不再投产新流水线,产能存在上限。

·去年国内各大厂商对于销量悲观,下单少。芯片从接单到交付最少要2个月时间,所以12月开始国内就缺货。

·车规芯片采购价格低,同样的晶圆做消费电子供应则利润高,在产线排满的时候,没有晶圆厂会把产能让给汽车厂。

·车规认证流程复杂且严格,每个季度必须达到一定出货量,不然需要重新认证,晶圆厂缺少兴趣。

·电气化和智能化增大了芯片需求量。

超出普通思路的理解范围之外的是:多数车规级半导体相对手机为代表的消费电子,技术不算先进,前者乃至航天芯片都可以满足于HKMG高K值绝缘层/金属栅极工艺下的制程(最先进水平也就是28nm);消费电子需要用到FinFET鳍式场效应晶体管工艺,达到7nm乃至5nm、3nm,体现出对体积、性能方面的极致性追求。然而制程相对落后的车规级半导体偏偏就给供需管理带来更严峻的考验。

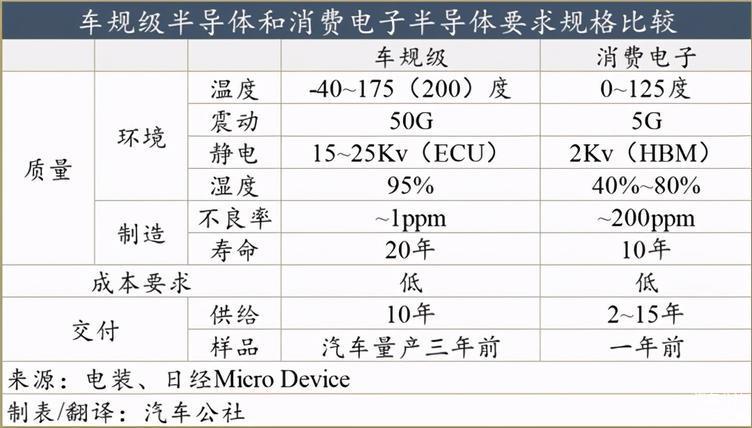

车规级半导体和消费电子半导体要求规格比较

成熟工艺,意味着在工况稳定性、生产良品率方面高得多。

2008年9月1日日经Micro Device主办《第五届信赖性论坛》上,电装发布的车载半导体和消费电子半导体对比标准,实际上时至今日仍然适用。从该标准可以看到,车规级半导体需要在以下工况环境中保证20年的质量:温度为-40-175(200)度、湿度为95%、50G的激烈震动、15-25Kv的静电,不良率仅为1ppm(百万分之一)。相形之下,消费电子半导体仅仅是不良率就放宽到200ppm,抗震动标准要求只有车规级的1/10。

这就注定车规级半导体和消费电子半导体在生产工艺要求和性能要求方面走了两条路径,不仅仅彼此之间会争夺半导体供应商的原材料产能,同时一旦晶圆和芯片产线落定,由于制程工艺方面的差异,并不容易迅速调节。在汽车的上个年代,如何把握排产与库存、建厂和需求,是一门要求企业始终如履薄冰的学问。如今的芯片短缺,本质上同样是供-需的旧哲学在新时代的又一次投映。

当然,半导体供应商已经在着手解决方案,例如台积电就在针对车用半导体供货进行工艺改进,“Super HotRun”特殊生产技术可将普通工序需要花费40~50天的交货期最多缩短至一半的20~25天。不过考虑到上文中的因素,相对汽车行业对芯片的渴求仍然是力有不逮,并且突击行为难以持久。

愚蠢者困于问题,聪明者解决问题,智慧者将问题转化为动力。汽车缺芯的压力,随着电气化和智能化推进,面临加剧的变数。恰恰是这样的变数,在辩证角度能够朝着动力和机遇切换。

带血的契机

创立耗散结构理论的普利高津曾表达过一种绝望:“我坚信,我们正处在科学史中一个重要的转折点上。我们走到了伽利略和牛顿所开辟的道路的尽头,他们给我们描绘了一个时间可逆的确定性宇宙的图景。我们却看到了确定性的腐朽和物理学定义新表述的诞生。”

当西方引领的当代科技与产业模式遭遇瓶颈,当中华民族的伟大复兴需要突破欧美构建的桎梏,如何打破现有体系重建规则便是民族产业兴起的方向。芯片短缺和国内体系能力不足,反而是促进芯片国产化、汽车提速智能化的契机,尽管高昂的代价是前奏。

“造不如买、无须自主”思维曾经拖累汽车产业,同样也是旧日中国半导体行业背后的枷锁。

曾经的半导体在国内有多不受重视?原本先进芯片加工是一片空白,好不容易2000年张汝京在上海张江成立了中芯国际。现在被视为国产芯片制造的希望之星,那时发展轨迹却格外筚路蓝缕,在台积电提出侵权诉讼之后更是雪上加霜。不求北京高院能够力保中芯国际胜诉,哪怕应中芯要求台积电举证也可以争取宝贵的时间,让前者能够在美国加州的诉讼中获得应对时间。结果高院直接驳回中芯请求,无奈之下的中芯被迫向台积电支付相当于自己三年销售额的赔偿。

随着新世纪互联网重要性的提升,半导体在国内逐渐升温。尤其是2014年国家集成电路产业投资基金成立,孵化出汇顶科技、国科微、纳思达、景嘉微等一批芯片设计公司。不过集成电路封测、设备、材料等更上游环节成为投资重点,则是2019年国家集成电路产业投资基金二期的事情。

截至2019年底,中国芯片的消耗量占世界芯片消耗量的42%,但国产芯片的自给率不足30%。“设计相对强,制造绝对弱”的局面从来都是产业投入轻重的结果。

贸易战的芯片封锁,和这一轮全球跨行业芯片短缺,终于让中国彻底警醒。而一头醒来的巨龙能量何其可怕?从核武器、高铁到高超音速飞行器,愈是被封锁受限制的领域,愈是会让中国奋起直追,乃至跻身世界先进/领先序列。芯片半导体,以及关联到的汽车革命,也在隐隐走上一条相似的道路。

如果说,中芯国际、力积电和华虹无锡厂陆续扩充8寸晶圆产能还只是短期内的权宜之计,那么华润微电子、闻泰科技相继动工12寸晶圆厂,便已经是在给未来铺路。

中国工信部明确表示,国家将加大力度扶持芯片产业,力求让中国芯片自给率在2025年达到70%。

汽车公司自然也没闲着。2021年两会上,长安汽车董事长朱华荣呼吁主机厂试用国产芯片,广汽集团董事长曾庆洪则提出“实现汽车强国目标首先要先强芯”、“加强汽车关键零部件产业链建设”。研发和资本层面,长城汽车宣布参与地平线战略投资,比亚迪、长江汽车电子、东风资产也介入了地平线的C3轮融资。

芯片的举国发力,将决定汽车产业格局的重塑结果。

燃油车时代,从动力总成到外观设计,一切价值取向和产业游戏规则,几乎全部是由近现代文明的西方发达国家所制定。囿于他人所创立的体系,自然难以取代其“上帝角色”。如若抱有超越之希冀,则需要打破眼前的旧有体系。这也是为何在新能源事业推进之初,有“弯道超车”的提法。

虽然曾经“骗补”引来骂声一片,虽然也迎来了特斯拉这样的强敌,但在动力总成角度,中国自主新能源车终究不再留有内燃机时代同先进水平之间的天堑。正在引发行业焦虑的芯片,其实恰恰就关联着上一条弯道新能源,以及下一条弯道智能化。

芯片直接关系到未来汽车的电气化、智能化和网联化三大技术方向。根据车辆规格和电气化程度的不同,一辆传统燃油车大约需要100至200个半导体芯片;电动汽车在此基础上数量翻了一倍,电机控制器,后驱、前驱、双电机,芯片比传统发动机更多,而智能化水平较高的纯电动汽车甚至需要800至1,000个之多。

即便芯片水平难以在硬件层面对海外先进技术实现超越,然而中国庞大的用户市场和多样化的使用场景,以及在智能化应用的先入优势,足以在数据迭代和本土应用上形成自己的长板。根据中金公司的最新报告,仅以自动驾驶SOC芯片为例,中国相关企业与现有国际巨头相比有平台开放性优势和本土化服务优势。

“常制不可以待变化,一涂不可以应万方。”葛洪在《抱朴子·广譬》如是描述“变”之肯綮。作为“硅基文明”的代表,芯片是维系旧世代与新回合的纽带,也是汽车产业又一条缩小同强敌差距的弯道。

而在这弯道和纽带交错的背后,我仿佛听到东方阵营朝着西方文明发起挑战的号角,那是新的秩序和体系创立之前的预兆。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/145076

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号