10月新能源汽车产销量数据一出,市场悲观情绪蔓延。质疑初衷、质疑路线、质疑模式……声声入耳;张三挂牌拍卖、李四被传破产、王五携利器而入……市场风云密布。毋庸置疑,新能源汽车市场的确与节气同步入冬了,风霜雪雨中的新能源汽车行业隐藏着哪些危机?行业竞争将如何破旧立新迎接春天?本期产业透视与您共同探讨。

核心提示:

1、6月后新的补贴周期内市场下行趋势进一步增强,全年完成150万辆的销售目标希望渺茫;

2、纯电动市场下行压力倍增,市场亟待安全可靠、贴近个体消费者需求、体验良好的纯电动车型出世;

3、淘汰赛的发令枪已响,唯补贴而忽视需求的企业和产品正面临生死考验;

4、中国品牌独步新能源车市的时代已经结束,合资品牌的进入将引发竞争格局大变。

两个扎心的交叉点:150辆的年销目标能完成吗?

2015年,国内新能源乘用车批发销量首次超过10万辆关口,是年销售17.7万辆,同比增长202%;2018年批发销量突破100万辆大关,达到102万辆,同比增长83.3%。对于2019年的销售目标,1月份中汽协预期是160万辆,7月份下调至150万辆。

中汽协最新公布的数据显示,今年前十个月国内新能源乘用车的批发销量是85.8万辆,累计同比减少了45%,只完成下调后年销售目标的57.2%。再交两个月的成绩单2019年它就过去了,150万辆的目标要实现看起来是悬了。

从前十个月的销量曲线看,今年出现了两个危险的交叉点,一次是6月份,月销量首次同比下滑,打破月销量多年保持连续同比增长的神话;一次是10月份,销量同比大跌45.3%,几欲击穿2017年10月的水平(仅差600辆),新能源汽车销量扶摇直上的局面不复存在。

可以预见的是,今年最后两个月,新能源汽车的销量环比肯定还是会向上走一走的,毕竟各家车企立下的flag都还在。年底冲量已经成了新能源汽车市场的独有现象,历年如此。对于年底冲高,我们既无需欢喜,也不必觉得鼓舞,从以往来看,那不过是行业对补贴变化的条件反射,并会大量透支下一年开年的市场。

在量与质之间,后者永远更为可贵。即使150万辆的销售目标不能完成,新能源市场如果能够放下焦灼,慢下来,淬个火,也是好事。

『北汽新能源EU 前十个月销量最高的新能源车型,运营市场投放比例较高』

危险的失速:如果没有补贴新能源市场还会涨吗?

国内新能源汽车市场由销售(购买)端的直接财政补贴而壮大,市场增速又随补贴力度的减小而减小,在补贴大幅退坡的2019年,市场规模更是出现了萎缩的迹象。过去几年国内新能源汽车的确经历了高速发展,但是,政策的鼓点密一些它就跑得快一些,政策的鼓点慢下来弱下来了,它的步子也就缓下来了,与政策的博弈,导致了市场的波动。在风生水起的2014年和2015年,新能源乘用车的年销量是翻着跟头增长的,之后,市场基数的扩大叠加补贴政策的调整,市场的同比增速减到了80%左右,今年补贴大幅退坡,前十个月的累计同比增幅就只有16.2%了。

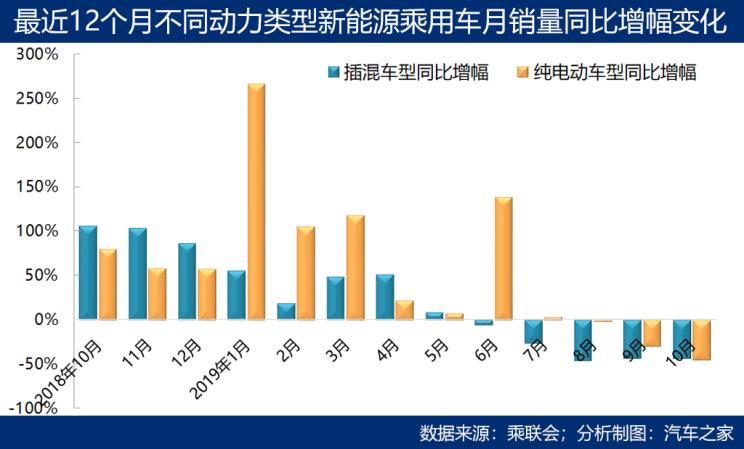

不同动力类型细分市场的表现也是有差异的。今年6月开始,插电式混合动力混合动力乘用车市场“率先”出现同比负增长,并一发而不可收拾。纯电动车型在6月以环比增长48%、同比增长139%的大胃口,再吃了一波补贴的盛宴,7月开始同比增幅大幅衰减,8月出现1.84%的同比负增长,9月、10月跌幅进一步加深,分别达30%和46%。

在政策与市场的博弈中,行业自己的内生力、车型产品与真实需求的契合度,不避讳地说,迄今为止并没有建立起来。2020年以后,补贴将完全退出,新能源汽车市场的增长就真的只能靠自己了,没有各种政策红利护航的新能源汽车市场,还能继续涨吗?消费者买账,市场才能涨。

『宝马5系新能源,2018年9月上市发售,销量直追唐新能源』

纯电动车型缺乏龙头产品,走马灯还要跑多久?

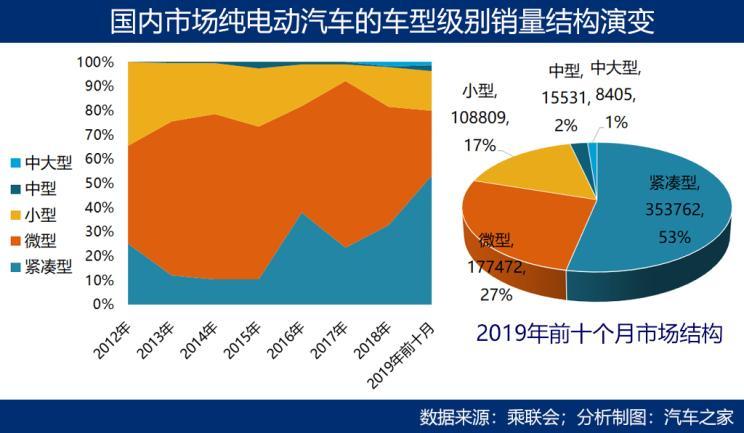

国家的新能源汽车政策导向对纯电动车型可谓是厚爱有加,但也正是如此,纯电动市场的波动尤其大。一方面表现为对补贴的变化更加敏感、反应更为激进,另一方面表现为产品结构体系的波动。在政策明确导向高系统能量密度、高续驶里程的纯电动车型之前,国内纯电动汽车的供应面一度以150km续驶里程以下的微型车为主,占比接近70%,在个别冲量月份甚至超过了80%。2018年,这一“补贴第一、需求第二”的不合理现象开始有所改善。

今年前十个月,纯电动乘用车累计批发销售66.41万辆,较去年同期增长26.37%,销量占比78.7%。其中紧凑型车成了主体,累计销量占比超过一半,但微型车还是占到27%的比重。不过,纯电动汽车的高级化发展已是大势所趋,10月份,紧凑型纯电动车的销量同比增长6%,而微型纯电动车的销量同比下降了78%。

历时六七年,更贴近消费者需求的产品才慢慢到来。今年10月份,销量超过1000辆的纯电动车型有15款,其中紧凑型车8款,小型车3款,微型车3款,中型车一款——蔚来ES6。而这些车里面只有6款是“老车型”,其他9款全部是2019年的新上市车型,还有2款是下半年上市发售的。

而去年10月龙虎榜上的纯电动车型们,除北汽新能源EU和宝骏E100以外,今年10月全部大幅下滑,比如北汽新能源EC月度同比减少95.5%、江淮iEV6E减少97.2%、北汽新能源EX减少98.6%。还有一些车型的销量同比减少了100%,什么概念?销量为0——众泰E200销量变0、华泰EV160销量变0、江铃E200销量变0,这三款车都是微型电动车。

今年前十个月有16款纯电动车型的累计销量超过了10000辆,其中紧凑型车10款,微型车5款,小型车1款。这里面,广汽新能源的Aion S(埃安S)今年5月上市、威马EX5今年2月上市、欧拉R1今年1月上市、小鹏汽车G3去年年底上市,都算新面孔。4月份上市的几何A在7个月内取得了9136辆的销售成绩,3月上市的名爵EZS纯电动也销售8774辆,也是不错的成绩。

国内纯电动汽车市场上车来车往的现象大家已不陌生,根据乘联会自2012年发布的批发销量数据统计,国内先后出现过173款纯电动车型,行业大热时期,一年推向市场的新车型多达50辆。今年已经有63款车型没有销量了,有的是被政策导向调整掉的,还有的是不可说的原因,也许他们就这么消失了……曾经好几年排在纯电动车型榜首的那些车型,比如全球鹰K10、奇瑞eQ1、北汽新能源EC、众泰E200、云100、知豆D2,巅峰时期它们的单月销量就能过万,当然它们也能下一月就转头只卖几辆……如今,它们中的有些就成了国内新能源汽车发展史上的“惊鸿一瞥”。

新能源汽车行业发展之初,颇有些草莽。简单设计的补贴政策使得车企卖车就有钱赚,一大批油改电车型、产品力堪忧的车型仓促上马,赚一波就走“人”。结果是,这么多年,纯电动市场上并没有沉淀下什么有消费口碑的车型。 然而市场亟需一款如聆风那样的产品来提振信心,扎实不激进,安全牢靠,上市9年、全球销售40多万辆,电池系统零重大事故。中国品牌纯电动车型,会是谁首先成为这样一款对标产品?

『Aion S(埃安S),今年5月上市发售,月销量保持上扬』

车企生死战:有没有谁将会死去?

降温的新能源汽车市场中,总有人首先感觉到寒意,觉得更冷。我们还是把纯电动市场和插电式混合动力市场切分开来看。

『唐新能源,迄今仍是插电式混合动力车型的销量王』

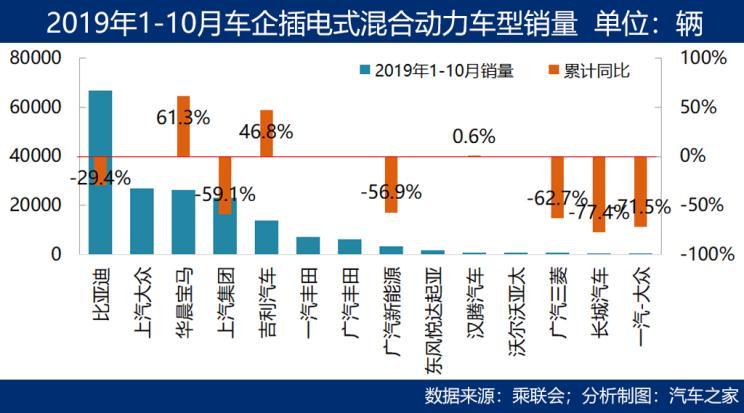

插电式混合动力市场上的玩家不多,不算今年新入局者的话,今年前十个月只有华晨宝马和吉利汽车的插电式混合动力车型销量实现了逆市增长。大部分车企在插混市场上的滑落皆因企业技术路线调整而致,比如比亚迪今年插混车型的累计销量较去年同期减少了29%,而纯电动车型则实现了97%的大幅增长;上汽集团插混车型销量减少59%,纯电动车型销量则增长了33%。

截止10月份,从上市车型看,国内车企目前走插混专一路线的只有华晨宝马、一汽丰田、广汽丰田和沃尔沃亚太,而这些车企的品牌方都有纯电动车型开发计划,随着技术与产品的成熟,进入纯电动市场恐怕是迟早的事。

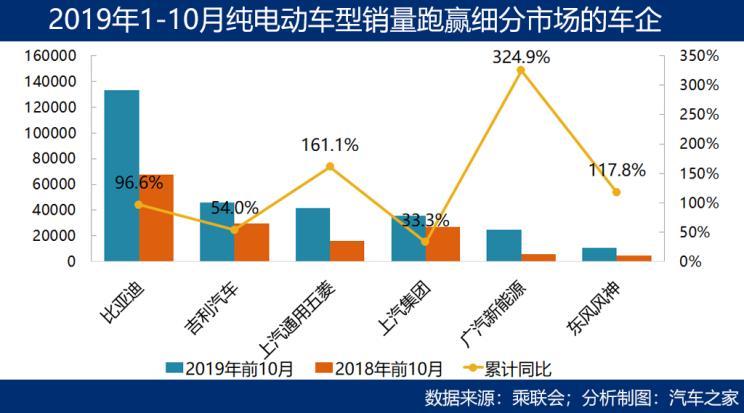

纯电动市场则热闹的多。今年前十个月,纯电动市场累计同比增长26.37%,以这一增幅为基准,并且剔除去年下半年和今年新入市的车企(累计同比失真),仅有6家车企的纯电动车型累计销量跑赢细分市场。分别是比亚迪销售13.33万辆,累计同比增长96.6%;吉利汽车销售4.61万辆,累计同比增长54%;上汽通用五菱销售4.19万辆,累计同比增长161%;广汽新能源销售2.48万辆,累计同比增长325%;东风风神销售1.06万辆,同比增长118%。

有跑的快的,就有跑的慢的,前十个月纯电动车型累计销量增幅低于细分市场的车企有14家之多,其中12家出现了同比负增长。尤其是尾部的几家,累计销量也不过千儿八百辆的。看一下这个名单中的车企,有明确破产拍卖的,有破产传言频出的,而这里面,不少还真的曾经挺风光的。风光与落魄之间,隔的是对长远市场的敬畏,对技术与产品的善意。显然,新能源汽车的第一轮生死战已经在纯电动市场率先揭幕。

你方唱罢我登场:合资品牌会不会成为市场收割者?

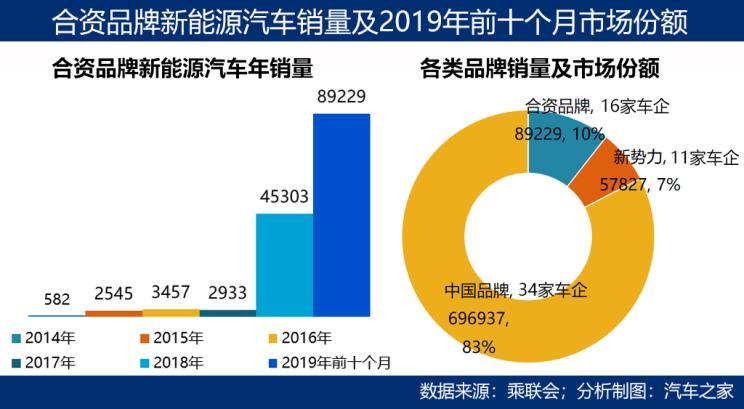

合资品牌2014年才算在中国市场有所动作,东风启辰当年批发销售了582辆晨风纯电动车,之后合资品牌并没有大举进入国内新能源车市,直到2018年。2018年,日产、大众、宝马、起亚、三菱、通用等品牌先后向国内市场推出10款插电式混合动力车型和6款纯电动车型,当年实现了同比14倍的销量增幅。

2019年前十个月,合资品牌销售插电式混合动力乘用车70952辆,累计同比增长199%,纯电动车型18277辆,累计同比增长1387%,在显出疲态的新能源车市中有如异军突起。

截至目前,国内共有16家合资车企进入了新能源车市,上汽大众2018年11月才上市的帕萨特新能源和途观L新能源两款车型,市场反响良好,买单者众多,不到一年的时间里将上汽大众推上了新能源汽车总销量Top 10榜的第9位(1-10月累计销量)。今年下半年,大众又推出了朗逸纯电、宝来·纯电和高尔夫·纯电,加入了国内纯电动市场竞争,而大众MEB平台即将于2020年进入中国市场,并计划基于该平台推出不少于10款新车。

车型方面,目前合资品牌还是以插电式混合动力车型销量为主,前十个月有三款车型的累计销量超过了10000辆。其中宝马5系新能源2018年3月上市,也是快速得到消费者认可,月度销量一度超过了常胜将军唐新能源,今年前十个月累计销售2.24万辆,在插电式混合动力车型销量榜上紧跟唐新能源。

目前国内市场上有14款合资品牌纯电动车型,基本都是2018年底以后上市。今年前十个月只有3款纯电车型累计销量超过1000辆,东风日产的轩逸·纯电是销量最高的合资品牌纯电动车型,朗逸纯电今年7月上市,在下半年低迷的新能源车市中销售了3514辆。然而,更可怕的是特斯拉Model 3要来了……

如果从2009年的“十城千辆”推广时期算起,国内新能源汽车行业恰恰走过了10年,这10年中有8年是中国品牌的独步时代,在国家政策的助力下,一众中国车企在新能源汽车市场上杀出了一条生路。2018年以来,越来越多的合资品牌车型杀入市场,凭借强大的品牌背书能力对中国品牌竞品车型造成了巨大的压力,市场竞争格局正在起变化。补贴退坡以后,市场将只为技术实力和产品力买单,谁会成为日益成熟的新能源车市的真正赢家,将由个体消费者投票。

『Model 3,即将本地化生产销售,有可能成为国内纯电动市场的鲶鱼』

编辑点评:

2020年将成为国内新能源汽车产业发展的分水岭,新的产品、新的模式、新的竞争格局将演绎而生。并不是新能源汽车行业不行了,而是市场需要有实力的玩家入场了,那些浑水摸鱼的和结网而渔的,都将渐次浮出水面。时值隆冬,新能源汽车的温室大棚业已打开,沐风栉雨中,谁的体魄够强谁才能向阳而生。那些拿了补贴并在为市场真实需求、为消费者踏踏实实做研发、做产品的企业,必将会被后市优待,春天的大门,将率先为他们开启。

来源:汽车之家

本文地址:https://www.d1ev.com/news/qiye/104674

以上内容转载自汽车之家,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号