为支持新能源汽车产业高质量发展,做好新能源汽车推广应用工作,今天2019年国家新能源补贴政策正式发布,补贴政策的变化符合预期,实现了从补贴推动转向市场选择的良好发展趋势,同时补贴推出没有受到中美贸易战的影响,加之今年的延续期多1个半月,过渡期少一个月,政策的补贴时间段安排是重大的利好拉动,这也使2019年的新能源车发展好于预期。

按照2018年新能源车120万台基础,原预测2019年新能源车160万台,现在增加10万台,预计2019年的新能源车销量预测170万台。

一、新能源乘用车补贴变化

1、新能源乘用车补贴的源文件

1. 纯电动乘用车30分钟最高车速不低于100km/h。

2. 纯电动乘用车工况法续驶里程不低于250 km。插电式混合动力乘用车(含增程式)工况法续驶里程不低于50 km。

3. 纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

4. 根据纯电动乘用车能耗水平设置调整系数。纯电动乘用车整车能耗比《关于调整完善新能源汽车推广应用财政补贴政策的通知》(财建〔2018〕18号)规定门槛提高10%(含)-20%的车型按0.8倍补贴,提高20%(含)-35%的车型按1倍补贴,提高35%(含)以上的车型按1.1倍补贴。

5. 工况法纯电续驶里程低于80km的插电式混合动力乘用车B状态燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%,比值介于55%(含)-60%之间的车型按0.5倍补贴,比值小于55%的车型按1倍补贴。工况法纯电续驶里程大于等于80km的插电式混合动力乘用车,其A状态百公里耗电量应满足纯电动乘用车2019年门槛要求。

2、纯电动乘用车降低47%-60%

2019年的新能源纯电动乘用车降低47%-60%,降低幅度平均在50%。相对于2018年的高续航的政策性结构拉升,这次把续航里程的方向转向市场选择。这也使对400公里以上的网约车促进很大。

2019年的新能源纯电动乘用车降低47%-60%,降低幅度平均在50%。相对于2018年的高续航的政策性结构拉升,这次把续航里程的方向转向市场选择。这也使对400公里以上的网约车促进很大。

此次对同时对于非私人购买或用于营运的新能源乘用车,按照相应补贴金额的0.7倍给予补贴。这也是好于前期的网传的0.5倍的信息,是对车企发力网约车共享出行的巨大的促进的。

3、纯电动乘用车的能量密度相对稳健

此次政策兼顾安全与技术进步。此次主要是:稳步提高新能源汽车动力电池系统能量密度门槛要求,适度提高新能源汽车整车能耗要求,提高纯电动乘用车续驶里程门槛要求。按照技术上先进、质量上可靠、安全上有保障的原则,适当提高技术指标门槛,保持技术指标上限基本不变,重点支持技术水平高的优质产品,同时鼓励企业注重安全性、一致性。

3、纯电动乘用车的电耗系数提升很重要

此次的规定门槛提高10%(含)-20%的车型按0.8倍补贴,提高20%(含)-35%的车型按1倍补贴,提高35%(含)以上的车型按1.1倍补贴。

纯电动乘用车能耗水平设置调整系数指标的提升体现的是整车的设计水平和三电体系的技术先进性的综合指标意义重大。因此保留了1.1倍的提升努力,设置电耗系数的提升是很好的事情。

二、新能源客车补贴

技术要求原文:

1. 非快充类纯电动客车单位载质量能量消耗量(Ekg)不高于0.19Wh/km·kg,电池系统能量密度不低于135Wh/kg,续驶里程不低于200公里(等速法)。计算Ekg值所需的附加质量按照《关于2016-2020年新能源汽车推广应用财政支持政策的通知》(财建〔2015〕134号)执行,能量消耗率按《电动汽车能量消耗率和续驶里程试验方法》(GB/T18386-2017)测试(新能源货车也按此计算)。

2. 快充类纯电动客车快充倍率要高于3C。

3. 插电式混合动力客车(含增程式)节油率水平要高于60%。对于燃用气体燃料的插电式混合动力客车,以油电混合动力客车为基准按照一定比例进行折算。插电式混合动力客车(含增程式)纯电续驶里程不低于50公里(等速法)。

4. 取消新能源客车电池系统总质量占整车整备质量比例(m/m)不高于20%的门槛要求。

2、新能源客车补贴降50%-55%

此次提出纯电动客车的补贴指标降低很快,总体补贴降低50%-55%,而且单度电量的补贴降低幅度更大,这对新能源客车的低成本发展很有促进。

门槛提升很好。非快充类纯电动客车单位载质量能量消耗量(Ekg)不高于0.19Wh/km·kg,电池系统能量密度不低于135Wh/kg,续驶里程不低于200公里(等速法)。

插电式混合动力客车(含增程式)纯电续驶里程不低于50公里(等速法)。考虑到客车的产品基本电动化,此次的影响不大。

此次地补取消,但公交客车的补贴仍保持地方的额灵活性,应该是很好的事情。

三、新能源专用车

1、补贴源文件

1. 纯电动货车装载动力电池系统能量密度不低于125Wh/kg。

2. 纯电动货车单位载质量能量消耗量(Ekg)不高于0.30Wh/km·kg。作业类纯电动专用车吨百公里电耗(按试验质量)不超过8kWh。

3. 插电式混合动力货车(含增程式)燃料消耗量(不含电能转化的燃料消耗量)与现行的常规燃料消耗量国家标准中对应限值相比小于60%。

4. 纯电动货车续驶里程不低于80公里。插电式混合动力货车(含增程式)纯电续驶里程不低于50公里。

分析:这些技术要求较容易实现。

2、专用车补贴降低46%-59%

此次的新能源专用车补贴下降46%到59%,尤其是在18年下降40%基础上的下降幅度很大,对企业发展物流车有一定的理性降温作用。

此次对N2类的轻卡和轻客的拉动很好。N1类指最大设计总质量不超过3500kg的载货汽车,主要是微客和微卡类车型,技术相对偏低,非主力车企较多。

N2类指最大设计总质量超过3500kg,但不超过12000kg的载货汽车,这是轻卡等城市区间物流的很好的产品,其技术也相对较强,此次的5.5万的补贴有利于主力轻卡企业的较强表现。

N3类指最大设计总质量超过12000kg的载货汽车,这类主要是中重卡类车型,应该是城市内运输的主要柴油车产品,电动化的改善很好。

四、新能源车产品现状

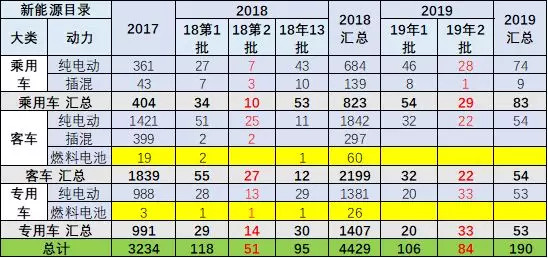

1、新能源车目录的车型数量稳定提升

19年新能源车目录的车型数量稳定提升。第2批目录的数量84款相对第一批的106款较少,相对前期的18年第2批51款的水平相对很好。

19年主要是客车目录减少,客车市场潜力小、目录相对较少,尤其是插混和快充的目录车型不是很多。

19年纯电专用车目录不多。由于新政策的产品要求高,专用车技术压力大,新品相对较慢。

2、新能源车续航里程特征

19年目录的纯电动乘用车平均续航里程大幅提升,主要是低续航的推出锐减。目前的车型是400公里以上的增加很多,300-399公里的续航增加较多。考虑到未来的新能源技术提升,消费者对里程需求较强,未来的高续航力里程的车型会有增长。

3、纯电动新能源车能量密度特征

以上为纯电动且非快充的电池的特征。18年纯电乘用车的能量密度的提升也是较快,19年第2批乘用车高于120的占到100%。140瓦以上占到85%,其中140-150瓦的纯电三元电池的达到25%。160瓦时每千克以上的继续增长到40%。

18年客车电池提升很快,锰酸锂能量度突破160。第二批磷酸铁锂的占比保持86%以上,19年第2批磷酸铁锂的电池的能量密度达到120以下为0%.。由于客车的竞争相对充分,大部分客车企业都能实现120的补贴鼓励要求。客车目前主要贴着补贴推动,但高于140瓦/千克的新品也是已经成为占比100%的新品主流,但低密度的拿补贴少。

专用车相对于客车和乘用车电池表现稍差,前期的基本都在90-120区间内。近期全面转入120-140能量密度。

五、政策核心亮点

亮点1:没有受到中美贸易战影响。

中国新能源车补贴是推动中国制造业由大变强,实现产业链升级的重要推手,因此中国新能源车的补贴政策也备受国际关注。

前期新能源车补贴政策推出较晚,很多人担心是中美贸易战导致的补贴流产的影响,但客观说美国和欧洲包括德国等都在加大新能源车的补贴的力度,尤其是德国国家在加强对新能源车领域等的补贴支持。

中国的新能源车补贴对整个中国新能源产业化在世界脱颖而出起到重要的作用,此次补贴的顺利退出,说明没有受到贸易战的影响,这是对行业的重大信心支持,。

亮点2、2019年的过渡期政策保留是利好

政策原文:完善补贴标准,分阶段释放压力。根据新能源汽车规模效益、成本下降等因素以及补贴政策退坡退出的规定,降低新能源乘用车、新能源客车、新能源货车补贴标准,促进产业优胜劣汰,防止市场大起大落。

本通知从2019年3月26日起实施,2019年3月26日至2019年6月25日为过渡期。过渡期期间,符合2018年技术指标要求但不符合2019年技术指标要求的销售上牌车辆,按照《财政部 科技部 工业和信息化部 发展改革委关于调整完善新能源汽车推广应用财政补贴政策的通知》(财建〔2018〕18号)对应标准的0.1倍补贴,符合2019年技术指标要求的销售上牌车辆按2018年对应标准的0.6倍补贴。过渡期期间销售上牌的燃料电池汽车按2018年对应标准的0.8倍补贴。

2019年的新能源车标准提升的设计线路很务实,相对18年2月-6月的4个月过度期,此次改成1月-3.25日的3个月的延续18年补贴期,3.26-6.25的3个月的过渡期,是很好的政策安排。前期有说法过渡期的设定不确定,我也担心政策的实施如果不连续,对上半年的车市稳增长和新能源的结构性增长有很大的压力。目前明确是重大的利好。

过渡期的政策的设置让车企有合理的布局和标定新产品的时间周期,加之技术指标提升相对符合预期的较快提升,企业对应的较好,形成补贴过渡期和年末新补贴期的新能源车车销量均保持良好增长的特征。

2019年的延续期多一个半月,等于给企业巨大的增量机遇,使2019年的新能源销量预测要提高一些,估计要有10万台的销量预测提升。

亮点3、新能源车补贴资金及时预拨

此次政策明确:完善清算制度,提高资金效益。从2019年开始,对有运营里程要求的车辆,完成销售上牌后即预拨一部分资金,满足里程要求后可按程序申请清算。政策发布后销售上牌的有运营里程要求的车辆,从注册登记日起2年内运行不满足2万公里的不予补助,并在清算时扣回预拨资金。

新能源补贴补贴金并非一直需要企业先垫付的。2016年之前的新能源补贴是事后清算。2016年的新能源补贴金由申报变为预拨。2017年开始由预先拨付改为事后清算,但没有具体的发放进度了。

目前的上报后的补贴的发放进度相对不确定时间,进度缓慢。补贴金额到账太慢,对企业压力太大。新能源整车企业本身需要现金流,如果没有现金流,融资难,进而影响银行股权再担保再抵押,层层叠加构成车企投资成本增加,也对上游电池等企业的运行带来一定的压力。目前测算的补贴资金仅国家补贴就是1000多亿,由于资金的压力大,新能源企业前期跑得快的可能压力更大。尤其是独立新能源企业,没有传统车的现金流支撑,压力更大。目前国补不发放、地方补贴也是难以发放,形成进一步的资金占压。企业算的账也总是账面的。

2019年新政策是重大的企业资金链利好。此次补贴政策理性的持续大幅降低补贴,且补贴资金及时明确发放的规则,让企业设计好产品推进、市场推广、资金匹配等,实现可持续发展才是更好的。

同时在国家补贴政策持续大力度退出的情况下,针对新能源车的充电桩等支持性政策应该改善,使用环节的支持政策也应该更务实的落地。

亮点4、地补退出-新能源补贴从购置单一补贴转向购买使用全程支持

此次政策明确:地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。如地方继续给予购置补贴的,中央将对相关财政补贴作相应扣减。

中国鼓励发展新能源车的政策是体系性政策,目的是实现国家与地方的新能源车的合力的政策支持体系。

通过研发环节的研发抵税等衡策、购买环节的补贴和免牌照、免购税等政策、使用环节的限行道路通行权等政策。

今后的后补贴时代支持政策将以非财政体系为主,重在优化新能源汽车发展环境,包括路权、充电设施、动力电池回收利用、商业保险、二手车等内容。将逐步由补贴政策主导转向非补贴政策支持,继续保持新能源汽车产品相对于传统燃油汽车产品的使用政策环境优势,建立市场化的自主新能源车选择体系。

亮点5、新能源安全与技术提升通过1.1倍指标兼顾

此次政策明确:3. 纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

4. 根据纯电动乘用车能耗水平设置调整系数。纯电动乘用车整车能耗比《关于调整完善新能源汽车推广应用财政补贴政策的通知》(财建〔2018〕18号)规定门槛提高10%(含)-20%的车型按0.8倍补贴,提高20%(含)-35%的车型按1倍补贴,提高35%(含)以上的车型按1.1倍补贴。

此次政策按照技术上先进、质量上可靠、安全上有保障的原则,适当提高技术指标门槛,保持技术指标上限基本不变,重点支持能耗水平优的技术水平高的优质产品,同时鼓励企业注重安全性、一致性。尤其是稳步提高新能源汽车动力电池系统能量密度门槛要求,适度提高新能源汽车整车能耗要求,这对技术提升和确保不着火的政策多重考虑是很好的。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/88816

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号