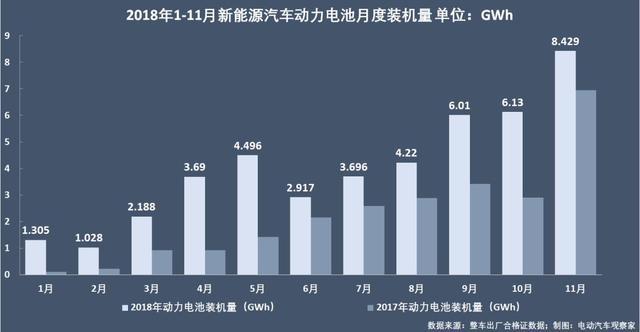

今年年底,动力电池没有去年卖得那么疯狂。去年年底抢装抢销劲爆,11月动力电池装机量比10月上涨139%。今年11月动力电池装机量为8.43GWh,单月仅上涨37.5%。

企业层面最明显的特征是:非头部企业的装机量普遍上涨,而比亚迪装机量连续第二个月下降,10月、11月两个月合计跌去12%的市场份额,宁德时代则继续走高,江山稳固。

1

月装机量环比回升,

同比涨幅收窄

11月份,国内新能源汽车动力电池装机量8.429GWh,较上月增长37.5%,同比去年11月增长21.21%。今年1-11月累计,国内新能源汽车动力电池累计装机量44.11GWh,同比增长79.87%。

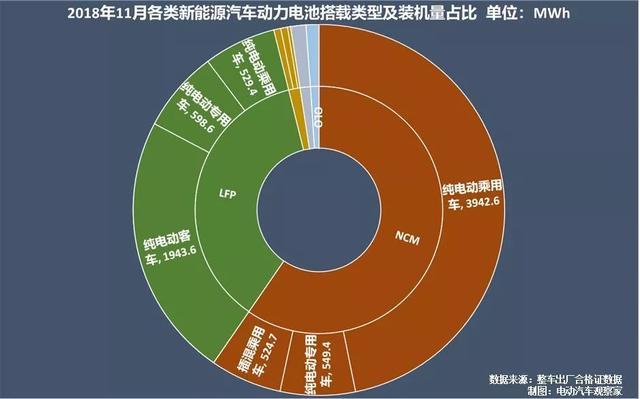

其中,三元材料电池装机量5.109GWh,较上月增长23.18%,同比增长76.23%,月内占比60.69%;磷酸铁锂电池装机量本月亦掉头向上,3.072GWh的装机量较上月大幅增长了63.01%,不过与去年同期相比,装机量还是减少了16.05%。

前11个月累计,三元材料电池装机27.03GWh,占比61.36%,较去年同期累计增长133.95%;磷酸铁锂电池装机16.05GWh,占比36.44%,累计同比增长39.33%。

本月装机的三元材料电池中,78.98%的用于纯电动乘用车,比重大幅上升,10.75%的用于纯电动专用车,10.27%的用于插混乘用车。磷酸铁锂电池中,63.28%用于纯电动客车,17.24%的装机于纯电动乘用车,另外19.49%的量被纯电动专用车所搭载,后两类车型的装机占比均较上月大幅增加。

NCA三元电池10月首次出现了装机量,不过仅有7.6MWh,11月装机量增加不少,有92.5MWh,还是仅用于纯电动乘用车,且在纯电动乘用车三元材料电池中的比重仅有2.29%。

今年第三批新能源汽车推荐目录中首次出现了NCA配套的纯电动乘用车,车型为宝骏E100,电池系统能量密度142Wh/kg,由天鹏电源提供电芯,华霆动力制造电池包。目前国内实现NCA量产的电池企业除了天鹏电源还有天津力神,上半年天津力神研发成功的NCA单体能量密度已达302Wh/kg。

富锂锰基电池(OLO)11月首次商装,装机量852.5KWh,全部用于纯电动专用车,供应商是遨优动力。遨优动力去年12月宣布实现了富锂锰动力电池的产业化,今年9月公布:公司生产的富锂锰动力电池中,镍+钴的含量只有三元锂的三分之一左右,批量生产1吨可以便宜5—6万,有成本优势。

2

非头部企业装机量普遍上涨,

宁德时代向上,

比亚迪继续向下

根据墨柯观锂披露的数据,11月有18家电池企业的动力电池电芯供货量在100MWh以上,比上个月增加了10家。不计头部企业宁德时代和比亚迪,11月动力电池装机在电芯企业层面表现出小企业的装机量整体大幅上涨的特征。

TOP10企业的市场份额为78.17%,这一比重比上个月(87.4%)减少了近10个百分点,也说明动力电池的中段企业本月表现不错。11月榜单与上月的相比,在成员上的变化是上海卡耐出列、河南鹏辉入局。

没有悬念,宁德时代和比亚迪还是依次位列第一和第二位。国轩高科本月装机量翻倍,继续排在第三位,且市场份额从上个月的4.72%提升到6.86%,是近两年少有的市场份额超过6%的企业(2017年全年沃特玛的装机份额是6%,排第三)。

为华泰汽车和众泰汽车的纯电动乘用车供货的亿纬锂能11月份装机量继续大幅增长了78.86%,排位从上个月的第8前进到本月的第5,10月份亿纬锂能装机曾增长了4倍之多。

11月装机量增幅最大的电芯企业是河南鹏辉,以272.34%的涨幅录得157.5MWh的装机量,首次进入TOP10榜单。河南鹏辉的主要供应车企是海马汽车。

TOP10电池企业中,供货量环比下跌的有比亚迪、深圳比克和孚能科技三家,比亚迪和孚能科技都是两个月连续下滑,比亚迪的市场份额因此再度跌去7个百分点、孚能科技则再跌一个位次。

11月宁德时代装机量3.407GWh,比上月增加32.01%,月度市场份额40.47%,比上月减少2个百分点;比亚迪装机量1.28GWh,比上月减少了5.8%,比亚迪电芯装机量连续两个月走低,市场份额继上个月失去5个百分点之后,11月更是再度跌去7个百分点,与宁德时代的供货量差进一步拉大。

上个月我们曾预计“年内后续比亚迪与宁德时代的差距还会继续加大”,果不其然。10月份比亚迪的装机量不到宁德时代的一半,而11月份宁德时代的装机量是比亚迪的2.7倍。

驱动宁德时代11月装机量增长的是磷酸铁锂电池,1489.4MWh的装机量比10月翻倍增长了104.93%,上个月宁德时代磷酸铁锂电池装机量大幅减少。三元材料电池走势则相对较弱,1917.8MWh的装机量仅比上月微增3.43%。

比亚迪三元材料电池装机本月增长了13.14%,装机994.7MWh。拖累比亚迪的是磷酸铁锂电池,284.9MWh的装机量比10月又减少了40.56%,10月份比9月份也减少了45.93%,经过两个月的连续大幅下挫,比亚迪磷酸铁锂电池装机量只有284.9MWh,仅有国轩高科(576.7MWh)的一半,在当月磷酸铁锂总装机量中的比重只有9.3%(2017年比亚迪磷酸铁锂电池在年度总装机量中的比重是25.44%)。

前11个月累计,有6家电芯企业年内装机量超过1000MWh,依次是宁德时代、比亚迪、国轩高科、孚能科技、天津力神和深圳比克,这6家企业的累计装机量的同期市场占比是78.77%。

宁德时代累计装机量18.12GWh,占同期国内总装机量的41.12%,其中磷酸铁锂电池装机7.097GWh,三元材料电池装机11.058GWh。比亚迪累计装机量9.68GWh,在同期国内市场中的份额是21.97%,其中磷酸铁锂电池装机3.854GWh,三元材料电池装机5.823GWh。

12月18日,《汽车产业投资管理规定》发布,其中对新建车用动力电池企业投资项目做出了新的规定,条件之一是:企业上两个年度车用动力电池产能利用率均不低于80%。根据中国电动汽车百人会发布的《锂电池产业发展报告》(2018)披露的数字,2017年达到80%产能利用率的动力电池企业只有宁德时代,89.7%,排在第二的比亚迪只有43.5%。

如此看来,比亚迪今年的动力电池装机量要突破10.8GWh,才能达到16GWh利用率的80%,2018年统计数据还有最后一个月的有待统计,比亚迪还差1.121GWh完成产能利用率指标,从目前情况看,应该无压力。

另外,根据相关信息披露,加上青海、重庆璧山、西安高新区以及与长安汽车的合资工厂,比亚迪动力电池产能已经规划到了100GWh,保守估计2019年的产能至少为40GWh——青海设计24GWh动力电池工厂预计2019年投产。

宁德时代方面,公司披露2018年产能有望达到31.5GWh,2019年达到45.9GWh,2020年产能达到54GWh。按照31.5GWh的产能估算,今年全年宁德时代的有效装机量要做到25.2GWh才能到80%的产能利用率,目前差距是7.08GWh。

3

三元材料与磷酸铁锂双双走高,

磷酸铁锂走势更强

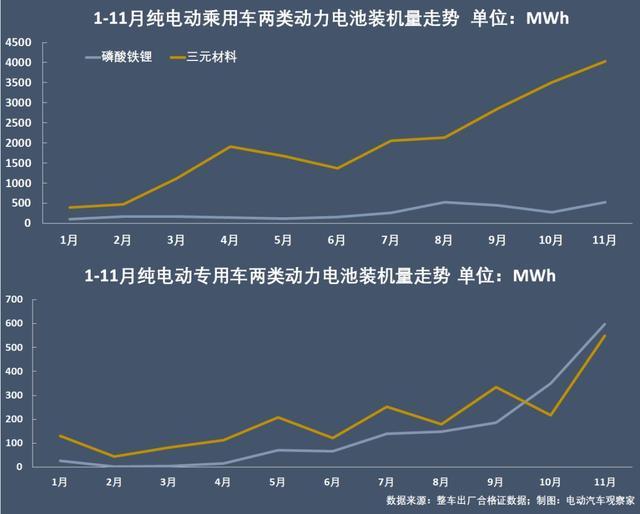

11月三元材料在纯电动乘用车的装机量最大,4035.4MWh的装机量占比达79%,但月度增幅最小,只有15.23%;在插混乘用车中的装机量增长了22.42%,装机524.7MWh;三元材料电池的增长主要来自纯电动专用车的驱动,549.4MWh的月度装机量环比增幅达152.95%。

磷酸铁锂电池的装机大户依然是纯电动客车,1943.6MWh的装机量比10月增长了54.47%,占比63.28%;在纯电动专用车上的装机量占比19.49%,598.6MWh的装机量比上月增长了71.08%;磷酸铁锂电池在纯电动乘用车上的装机增幅最大,达91.7%,几近翻倍,占比也有17.24%。

4

纯电动乘用车磷酸铁锂增幅高

专用车磷酸铁锂装机持续走强

从各类车型搭载的动力电池类型看,纯电动乘用车以三元材料电池为主导,而在纯电动专用车市场上,磷酸铁锂电池年内总体装机走势强于三元材料电池,10月和11月的装机绝对量都超过了三元材料电池。

11月纯电动乘用车动力电池装机中,三元材料电池增长15.23%,磷酸铁锂电池大增91.7%,几近翻倍。纯电动专用车中,三元材料电池装机量增长152.95%,占比45.76%;磷酸铁锂电池装机量增长49.86%,占比49.86%,略高于三元材料电池。

《汽车产业投资规定》新政中,对动力电池能量密度不再做强制性目标要求,随着明年补贴的进一步退坡,乘用车中小微车型选择磷酸铁锂电池的比重会有所提高。纯电动专用车方面,本身今年在电池路线上就斗争明显,三元材料电池装机的月度表现,有如过山车起起伏伏,而磷酸铁锂电池的则一路走高,如果明年补贴退坡明确,纯电动专用车的这一电池装机趋势很可能还会进一步加强。

5

乘用车装机量走高

商用车装机量同比大幅下滑

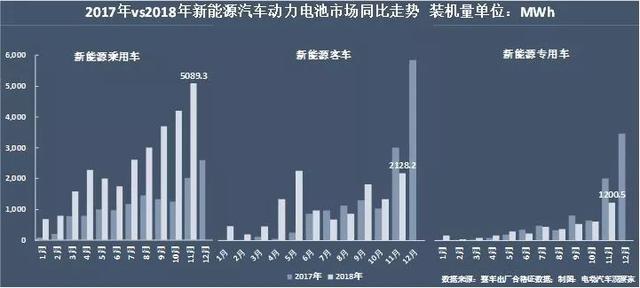

11月新能源乘用车电池装机5.089GWh,较上月增长20.97%,同比增长150.85%。

商用车领域,受去年年底抢装抢冲量的影响,本月的装机量都比去年同期少。纯电动专用车动力电池装机1.201GWh,比上月增长98.46%,同比减少39.41%;纯电动客车动力电池装机2.128GWh,环比增长61.84%,同比也减少了27.7%。

今年的新能源客车行业,你可以说它不景气,但我们更倾向于认为这种市场是在前两年的疯狂状态之后趋于相对理性的表现。

细分车型领域看,纯电动乘用车电池装机4.565GWh,比上月增长了20.77%,月度占比54.36%,依然是最大板块;其次是纯电动客车,动力电池月度装机2.106GWh,比上月大幅增长60.72%,月度占比25.08%;纯电动专用车电池装机1.2GWh,较上月增长98.43%,占比14.29%。

今年前11个月累计,新能源乘用车装机27.7GWh,累计同比增长150.65%;新能源客车总装机量12.29GWh,同比增长43.13%;新能源专用车总装机量4.09GWh,同比负增长16.44%。

6

软包电池比重上升

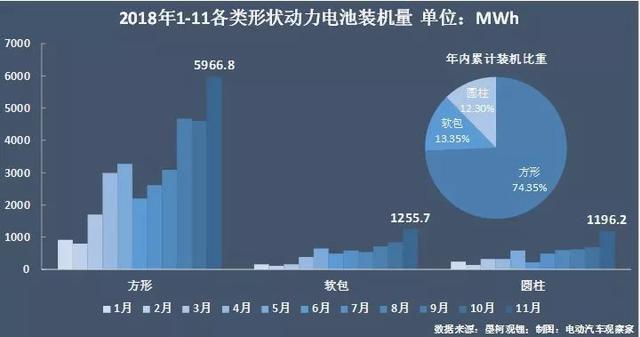

墨柯观锂的数据显示,11月方形动力电池装机5.967GWh,环比增长29.41%,月度装机比重70.88%,方形电池依然是国内新能源汽车动力电池的主流。软包电池本月装机量为1.256GWh,环比增长50.13%,装机比重14.92%;圆柱电池装机量1.19GWh,环比大增75.55%,占比14.21%。

纯电动乘用车11月动力电池装机量的63.17%是方形电池,软包电池装机量占比18.57%,比上个月增长了2个百分点,圆柱电池装机量占比18.25%;纯电动客车本月动力电池装机量的88.3%是方形电池,纯电动专用车的方形电池装机比重为64.15%。

1-11月累计,方形电池装机量32.81GWh,占同期动力电池总装机量的74.35%,软包电池和圆柱电池累计装机量相当,分别是5.89GWh和5.43GWh,软包电池略高,占比13.35%,圆柱电池累计占比12.3%。

具体到车型领域,11月方形电池的48.33%搭载于纯电动乘用车,装机量2.884GWh,环比增长10.35%;31.16%的搭载于纯电动客车,装机量1.86GWh,环比增长52.55%。

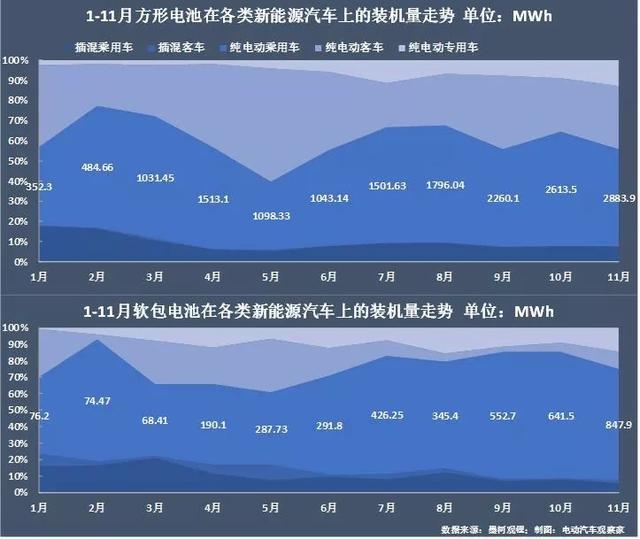

软包电池的67.52%搭载于纯电动乘用车,装机量847.9MWh,较上月增长32.17%;14.36%的搭载于纯电动专用车,是软包电池的第二大细分装机车型市场,装机量180.3MWh,比10月增长了136.3%;在纯电动客车上的装机量也增长了188.15%,录得133.7MWh。

11月,软包电池在纯电动乘用车的装机比重为19.88%,在纯电动专用车中占15.02%,在插混乘用车中含13.65%,在纯电动客车中占6.35%,11月插混客车22.2MWh的动力电池全部是软包。11月软包电池在新能源商用车上的装机比重提升明显。

1-11月累计,纯电动专用车动力电池装机量的15.58%的是软包电池,年内累计装机634.01MWh;纯电动客车软包电池年内累计装机758.72MWh,占车型总装机量的6.24%;插混乘用车软包电池的累计装机量有518.41MWh,占比为16.23%;纯电动乘用车软包电池的累计装机量3.802GWh,占车型总装机量的15.53%。

(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/85187

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号