编者按:大家都在讨论特斯拉会不会被苹果收购,彭博的报道说的有鼻子有眼,但就是“没脑”。马斯克会出售自己的公司吗?“出行君”认为,万万不会。

特斯拉的财务状况告急,其目前的现金状况已难以覆盖运营成本和负债。融资失败以及近期收紧现金支出的一系列行为,表明这家公司正面临着现金流危机。

特斯拉长期以来不顾外界质疑,致力于电动车的普及,以促进汽车行业的创新和发展。对于特斯拉的支持者和股东来说,埃隆·马斯克(Elon Musk)是一个值得尊敬的梦想家。特斯拉对创新的执着不仅体现在对汽车部门的巨资投入上,从重资收购SolarCity公司和其他项目上也可见一斑。

特斯拉是一支“讲故事”的股票,不断给投资者讲述特斯拉将颠覆和重新定义汽车行业的故事。然而,这个故事掩盖了一个事实:随着特斯拉大举借债,其资产负债表逐渐恶化。我认为特斯拉现在已经到了一个临界点,公司已从偿债危机阶段进入到了流动性危机阶段。

现状

即使在是最狂热的牛市,也难以掩盖特斯拉的资产负债表“很弱”的事实。去年11月,蒙大拿州的质疑者就提出特斯拉已经破产。我也有同感,我认为特斯拉现在已从单纯的偿债能力不足的问题上升至严重的流动性问题。根据定义,偿债能力通常是指公司偿还长期债务的能力,在时间上有较大的回旋余地;流动性则是指公司偿还其短期债务的能力,通常由诸如流动比率、速动比率等来衡量。

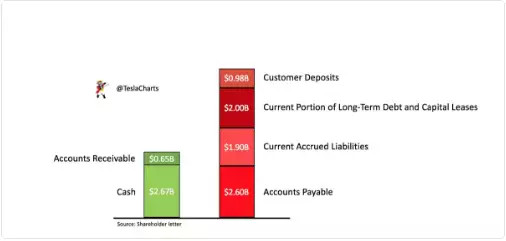

根据最新的2018年一季度报表,特斯拉流动资产和负债情况如下图,体现了其流动性水平。图中我排除了库存因素,因为在发生流动性问题时,未完成的库存,尤其是对独特的汽车产品而言,很难用来偿付短期债务。在破产期间,库存可能会被变现,但考虑到目前的Model 3产能斜坡,库存不能为特斯拉提供任何短期现金支持。

Source: 2018 10-Q, @TeslaCharts

在资产方面,该公司拥有27亿美元的现金,这似乎是一笔健康的资金,但我们意识到该公司在一季度花费11亿美元用于其运营和资本支出。同时,从一季报可见,有近9亿美元现金是在海外持有的。但特斯拉大部分成本来自美国本土的制造和销售,可用于满足国内需求的现金金额仅有18亿美元。

为创造额外的流动性,企业通常可在营运资金方面下些功夫,例如延迟支付供应商、尽早收回应收账款。特斯拉在去年四季度的时候使用这些手段,增加了年底的现金金额,使2018年一季度流动性“回到原状”。

基于上面资产负债情况,调整后的速动比率仅为0.45,这意味着他们目前只能以0.45美元的价格清算目前的债务,剔除外储(foreign reserves)后将降至0.34。特斯拉目前的流动比率为0.74,资产状况远低于偿还短期债务所需的水平。两方面对于特斯拉的流动性都不乐观。

特斯拉现金正在依赖于未来客户的定金: 从理论上讲,在客户收到已经付款的产品前,这些款项都是欠款。在破产程序中,由于高额的担保债务将被优先偿还,这些已付款的客户很可能会倒霉。特斯拉不愿提供这些定金的构成明细,再加上2017年Model 3发布时一系列退款时间过长的事件,表明特斯拉是将这些存款作为短期融资的来源,而不是用于未来的生产。

在应付账款和应计债务方面,特斯拉和马斯克已经采取了一些措施来控制费用,规定所有合计超过100万美元的金额需马斯克亲自批准。特斯拉对客户采取了一种非常强硬的方式,要求所有订购者都需要得到特斯拉员工的个人担保。

两者都将使成本得到控制,但不太可能对产量有促进,因为经常性的费用都需获得批准,马斯克广泛的兴趣可能会使措施的实施效果打折。同时,这两项措施对员工没有特别的吸引力,也会影响激励。这并不是真正的价值创造,尽管这些举措在短期内可教育员工认识到资本的重要性。

特斯拉的应付账款在持续增长,由于购买承诺的存在,实际金额可能比其资产负债表所显示的还要大。当负债发生时,这类成本应在其资产负债表上体现。近日的一份分析报告指出,可能还有因购买承诺而即将支付的14亿美元,目前尚未在资产负债表上体现。然而,特斯拉是一家上市公司,再加上媒体的报道,供应商和债权人都很清楚其现金不足。那些担心得不到报酬或可能得替特斯拉“背锅”的供应商,不太可能支持其未来的业务。

危机

行业网站Jalopnik在一份报告中称,一份诉讼中披露,特斯拉员工没有恰当地获得加班费,公司用借记卡而不是工资支票来支付补偿,这可能会将公司的一些费用转嫁给员工。不管怎样,对于一家财务稳定的公司而言,这是一种不规范的行为,并且是现金流出现困难的一种征兆。特斯拉以牺牲与员工的关系为代价,诡异地解雇或裁减员工,是该公司试图省钱的另一个迹象。

当前,特斯拉能否度过流动性危机的关键是能否顺利获得融资。我担心特斯拉未来可能会筹资失败。其股价已升至380美元的高位,这本应是特斯拉通过稀释股东股权在资本市场上筹集资金的好时机。

他们没有这样做的原因可能有几个。市场对上次发行的债券反应冷淡。2017年8月,特斯拉成功发行了18亿美元债券,票面利率5.3%,2025年到期。反应“冷淡”只是一种保守的说法,因为债券的票面价值已从100跌到了86,这意味着市场是持怀疑态度的。

当前的市场收益率已经超过7%,任何新的债务对特斯拉来说都是无法承受之重,特别是在利率上行的环境下。根据一季报,特斯拉已将弗里蒙特(Fremont)工厂的设备作为抵押,但我认为,流动性危机使得特斯拉债务不太可能再被提高,因为新的债务很可能希望偿还顺序优先于当前债务。这不太可能发生。

缺少投行的支持。从2018年第一季度会议上可以看出,特斯拉与其CEO埃隆•马斯克(ElonMusk)之间的关系正在破裂。马斯克反驳了几位分析师提出的与财务状况有关的问题,甚至对一直看好特斯拉的分析师亚当•乔纳斯(Adam Jonas)否认了特斯拉对融资的需求。

通常情况下,公司会希望与潜在的承销商保持良好的关系,尤其是现金需求如此明确的情况下。这段关系显然不再像以往那么融洽。

我相信特斯拉已经被告知,他们需要证明自己有持续盈利的能力,而不是像2016年第三季度发行债券前那样,只是短暂盈利。否则马斯克也不会认为有必要通过推特表示,特斯拉2018年将实现正向的利润和现金流。

事实上,马斯克提到“两个”季度而不是“一个”季度,让我相信目前资本市场对特斯拉抱着一个“做给我看”的心态——在我为Model Y、电动卡车等投入更多资金前,要让我看到特斯拉用前期已筹集的资金是可以实现盈利的。

潜在的监管风险。调查报告发现了美国证券交易委员会(SEC)对特斯拉进行秘密调查的迹象。这一风险似乎也被《疯狂日报》(thecrazydaysandnights)博客证实,确认SEC的一项大型调查正在进行中。

特斯拉没有透露目前的任何调查,但他们过去在这方面也曾闪烁其词。如果这类调查正在进行中,肯定会对特斯拉的融资能力产生负面影响。这也可以解释最近特斯拉财务部门出现的离职潮。

豪赌

在《太阳照常升起》中,欧内斯特•海明威(Ernest Hemingway)第一次使用了破产中“缓慢然后加速”的概念。我认为这对于一家面临偿债危机和现金流危机的公司很适用。

目前,特斯拉的现金流状况似乎非常紧张,其国内现金仅为18亿美元,连目前的业务应付款项都不够付,更不用提债务或资本支出。特斯拉在运营上采取的严苛措施也表明,现金危机对公司形成巨大冲击。马斯克在推特上越来越莫名的表现,也可能是压力之下的迹象。

这种流动性危机并非发生于一夜之间,而是慢慢发生的,特斯拉将本应用于投资新项目的资金用于填补运营亏损。尽管以多种手段来试图改善,但公司一直未能达到运营目标。不幸的是,投资者和市场对持续亏损的耐心是有限的。

这一次大概会是终结。

多年来,马斯克一直在驳斥对其偿债能力的质疑。他有一群忠实的客户和投资者,他们会通过提供资金帮助他摆脱困境。长期持有特斯拉股票,现在看来是一场豪赌,要看特斯拉能否存活到实现其宏伟愿景的那天。

翻译:拉风

《Tesla Motors: Slowly, Then Quickly》,作者Dan Stringe,文章来源:seekingalpha.com。

来源:第一电动网

作者:大出行下半场

本文地址:https://www.d1ev.com/kol/68435

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号