最近新能源汽车圈乃至整个汽车行业都在关心和讨论两个国家政策,一个是两部委发的《完善汽车投资项目管理的意见》,另一个是工信部新修订并再次征求意见的“双积分管理政策”。这两个政策具有非常明确的导向性,以致于把从业者们敏感的神经都拉紧了。

一、政策说了什么?

《国家发展改革委 工业和信息化部关于 完善汽车投资项目管理的意见》指出:“支持企业开展国际合作,鼓励企业充分利用国际技术、资本、人才等资源提升国内新能源汽车产业化水平。《汽车产业发展政策》对新建中外合资轿车企业投资项目核准和中外合资企业数目的规定仅适用于传统燃油汽车,新建中外合资纯电动乘用车企业投资项目按照《新建纯电动乘用车企业管理规定》办理核准。 燃料电池汽车投资项目参照纯电动汽车投资项目管理规定执行。插电式混合动力汽车投资项目参照传统燃油汽车投资项目管理规定执行”。

Tesla最近的股票狂涨,这是欢迎它进来的节奏。这个政策里有个非常值得关注的比较重要的点,是“插电式混合动力汽车投资项目参考传统燃油车投资项目管理规定执行”。如此一来,恐怕业内对这类PHEV车的未来前景,就产生了很多的忧虑,会不会随着未来外资车企的PHEV进入国内市场,PHEV作为新能源汽车的日子也就到头了呢?参考之前HEV的命运……

工信部的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(征求意见稿)中对积分比例和积分政策推行时间做了修订,提出“2018年度至2020年度,乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%。2020年度以后的新能源汽车积分比例要求,由工业和信息化部另行制定、公布。”

这个征求意见稿的出台,证伪了此前“中国政府正讨论把要求汽车企业销售一定比例新能源车这个配额规定的实施时间延后约1年”的传言。新政将于2018年开始实行,并没有如外媒所预期的拖后一年,这对部分外资企业纯电动汽车的开发进度带来了不小的压力。

二、政策对新能源汽车的导向判断

以上两条新政对PHEV带来了一定的隐忧,比如: 从消费者角度来讲,PHEV其实比BEV更容易被接受,可是如果这么早就把PHEV从送牌等优惠政策中剔除,会对新能源汽车渗透市场的速度产生一定的影响。

如果对汽油车企制定强制性的新能源汽车比例限制政策,那么企业的新能源汽车产能是必须要达到一定量的,既定产能规划和投入的前提下,必须有足够多的消费者愿意购买BEV,企业才能实现有效的投资回报。否则企业必须在未来几年内都自己承担所有相应的投资和开发成本。所以,为了适应中国汽车产业政策,企业将承担一定的投资风险。

三.PHEV在其他地方还好吗?

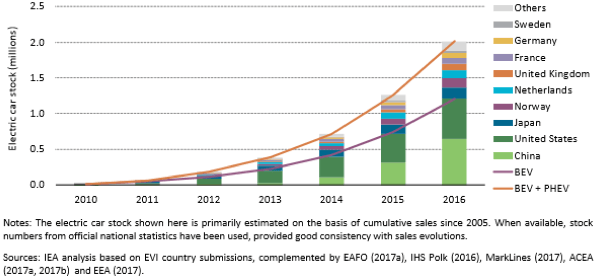

几天前,国际能源署发布了2017年全球电动汽车展望《Global EV Outlook 2017》,数据显示,中国的BEV和PHEV保有量已经处于全球第一梯队了,2016年,中国市场上销售的BEV和PHEV占全球的40%,几乎是美国的两倍。市场发展如此的迅速,再往后发生的问题,基本也是可以预见但无法预知的。传统车企的担忧,主要是未来充满不确定性,这种压力主要来自监管之下对市场走势、研发投入等的全局考虑,作为企业,当然盈利永远是第一目标,所以夹在监管和市场之间,车企不能“奋不顾身”地扑向前面的未知,只能靠一步步踩坑和填坑。

图表 1 2010-2016年世界各国BEV和PHEV的保有量 单位:百万辆

从BEV与PHEV的结构看,2016年的二者的比例已经很特殊了,在不同地区的市场占有结构不同。中国的BEV比重近75%,全球最高,其次是法国,也接近3/4.另外超过50%的国家有日本、美国和挪威,其中日本比例略高一些。其他的如英国、德国、荷兰、瑞典等国则都是PHEV占主导。

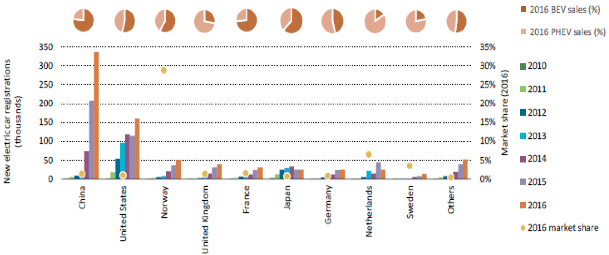

图表 2010-2016全球电动汽车销售情况 及2016年BEV和PHEV的销售结构

来源: IEA analysis based on EVI country submissions, complemented by EAFO (2017a), IHS Polk (2016), MarkLines (2017), ACEA (2017a, 2017b) and EEA (2017).

另据彭博数据统计,2016 年全球新能源EV 销量41.2 万辆,同比增长76.3%,16年增长率同比15 年上升约18 个百分点,EV 销量主要集中在中美两国。而2016年全球PHEV 销量28.1万辆,同比增长35.26%,增速较2015年下降近35个百分点,;PHEV销量主要集中在中美欧,中美销量占比接近,欧洲占比最高。

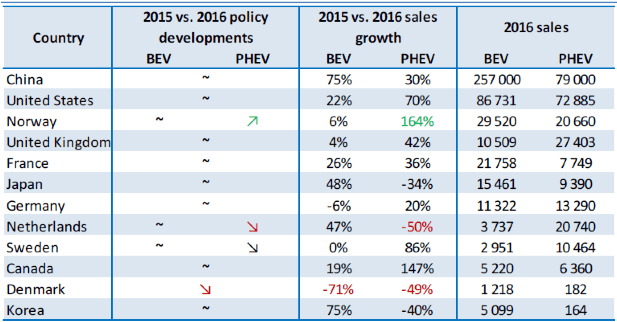

从市场的增速来看,可能看这个表格更清晰一些,从增长率来看,除了类似日本这样缺乏基础设施支持的国家,PHEV在绝大多数地区依然存在很大的生命力,多数市场的PHEV的增速高于BEV的增速。

表格 1 BEV和PHEV在不同国家的发展情况

四.车企的政策焦虑并非空穴来风

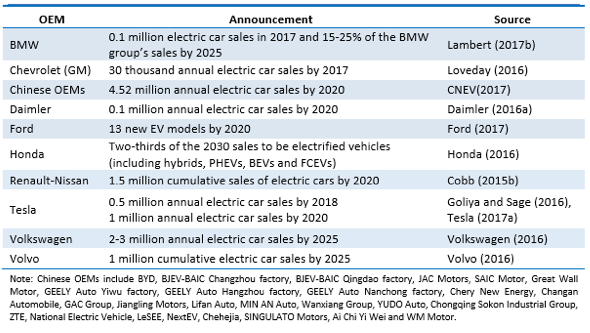

PHEV作为支撑传统车企平滑过渡的重要手段,短期内的技术成本投入并不低。这些电动汽车企业的市场挺进,多数在前期都是依靠PHEV,也是需要投放在中国的,所以目前中国市场政策的不确定性,让这类车企比较焦虑。

图表 3 截止2017年4月 已经跨入电动汽车领域的车企及其动向

目前在中国电动汽车市场,在政策的引导下BEV甚至有把PHEV PK掉的势头,若照此发展下去,车企将不得不投入所有的精力到BEV一条路上去,在市场竞争之中,若出不了奇兵,只能依靠投入各种资源并一步步踩坑和填坑来探索和适应在中国汽车市场的生存法则。

参考文献:

1.《Global EV Outlook 2017》https://www.iea.org/publications/freepublications/publication/GlobalEVOutlook2017.pdf

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/55169

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号