来源:第一电动网 作者:朱玉龙

上汽CATL,这个36GWh的电池大工厂开工了,明年年底18Gwh的产能,不禁让人考虑在转型过程中,随着代工论逐渐失势,以后电动汽车的核心竞争力是否是向上整合电池企业。

一、矛盾的分岔路

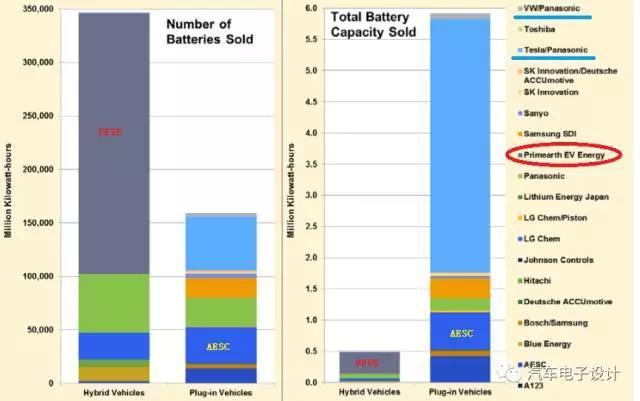

其实未来的路,始终难想清楚。合资有合资的好处,独资嵌入式运行有嵌入式运行的好处。举两个最简单的例子,具备可比性的AESC和Primearth EV Energy

a)AESC

金沙江创投收购日产电池子公司AESC已经进入尾声,AESC专为日产纯电动汽车聆风生产锂离子电池,日产持有AESC公司 51%股份,另外49%由日本电气公司(NEC Corp)持有。

核心原因还是EV锂电池技术发展很快,单一业务发展使得AESC这个一体化企业没办法持续投入改进电芯技术。所以日产出售电池业务早在2014年就初露端倪,因缺乏市场竞争和日产纯电动汽车市场规模的限制,日产电池公司生产的电池与独立电池企业相比,存在成本较高、电池容量不大,续航里程没有竞争力等劣势。日产把AESC卖掉就是为降低电池成本价格,提升日产电动汽车产品市场竞争力,在软包这块干不过LG。类似LEAF这样的经典车型不升级换代,车型就死了,上游的合资企业AESC就更不用谈了。

b)Primearth EV Energy

PEVE的情况相对好一些,本身也是仅供镍氢电池,至于锂电池业务,松下能占据当下的地位,主要还是在特斯拉上面大举投资和介入。PEVE在新的锂电池业务上,本体没有可能性;后续丰田(三井集团)本身做的固态电池,还有松下是否能支持丰田在PHEV和EV上大举投入才是以后需要重点观察的。

二、特斯拉的Gigafactory

推荐《Tesla’s Battery Exec Kurt Kelty Talks About The Gigafactory》,这个视频40来分钟,比较长。大家可以看一看。

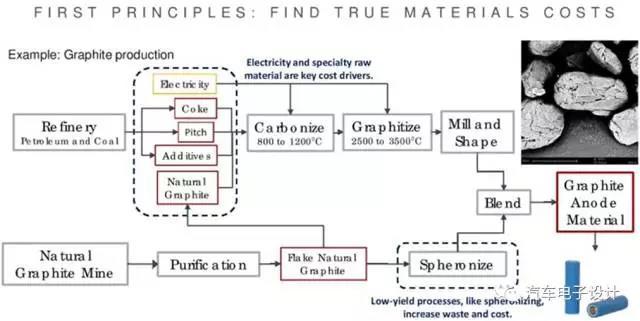

主要谈的内容是:Tesla Energy公司Kurt Kelty在第8届国际充电电池展上探讨 Tesla的第一原则是寻找真实的材料成本,在企业内部最重要的零部件开发责任,需要追溯零部件供应链的上游,研究其成本结构,努力降低成本。已经确保2017年电池上游材料,氢氧化锂、石墨、镍和钴的供应。

谈的比较多的还是利用这个体量,利用手里的订单,从上游开始压价,寻找第一原则(First Principle)的价格基础来降低成本;然后下游开始布局各种各样的应用,给垂直整合提供出口。所以这是一家开始做电动汽车,转型成(电池)能源公司的差异化竞争。通过合并未来的出口管道,电动汽车的需求、储能的需求来达到高效运转的目的。

我们在思考整个事情的时候,考虑的问题是:如果电动汽车厂家没有自己的电池工厂,如何保证稳定供应;如果把电池工厂包在内部,如何保证在变动的电芯技术发展过程中迭代产品。对于所有的参与者而言,干着干着,某些层面就不存在坚固的护城河。技术在不断变化中,而制造层面的优化、生产力效率和成品率竞争也会到达一定层面。

这场竞赛,比的是谁钱多(试错和迭代),谁手里能占据市场(拿到真正有效的私人订单,和运用各种运营工具来支撑起规划的产能)。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/53543

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号