文:谈擎说AI

开端绚丽收场,地平线能否为自动驾驶行业提供焕新之力?

3月26日,智驾科技独角兽地平线正式向港交所递交招股书,高盛、摩根士丹利、中信建投为其联席保荐人。

作为国内知名的自动驾驶芯片企业,地平线近年来的成绩斐然,首先是豪华的投资阵容,地平线招股书中关于背后股东的名单就有四页多,其中包括大众、上汽、五源资本、高瓴、红杉、比亚迪、宁德时代、东风资产、奇瑞汽车、英特尔、SK海力士等诸多知名机构和企业的身影。

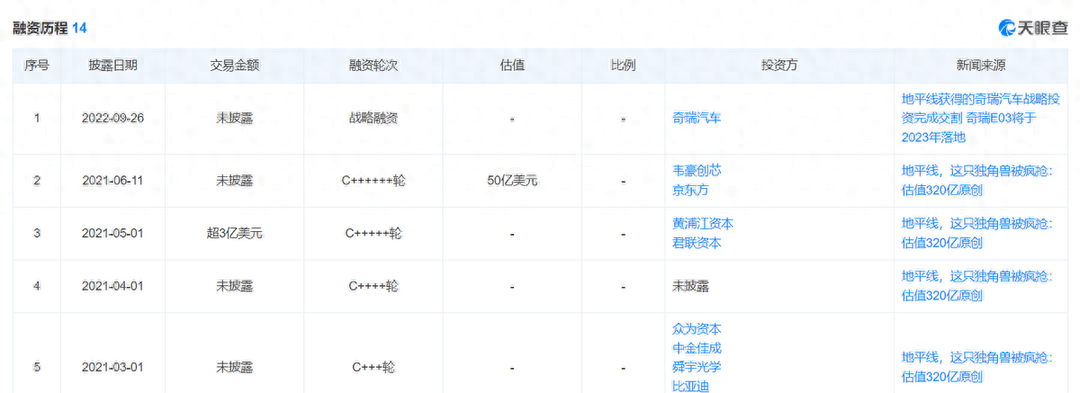

截至目前,地平线已经完成超10轮融资,D轮融资后估值达87.1亿美元(约合人民币628.89亿元)。

客户面上,据地平线,目前全国前十大OEM均为其客户,仅在2023年,公司就斩获了超过100款新车型定点,市场份额为21.3%。

一如众多此前冲刺IPO的自动驾驶新人,科技新星遇上飞速崛起,研发重担下“收不抵出”,亏损也自然难逃,2021年、2022年、2023年,地平线经调整亏损净额分别为11.03亿元、18.91亿元、16.35亿元。

纵观行业,一如此前近乎敲响丧钟的图森未来,或者一众股价崩盘的美股玩家。对于自动驾驶行业而言,上市潮下的一批批步伐似乎并不都是铿锵。

一面夺目,一面洒血,随着又一颗冉冉升起的新星正式递表,地平线是否会是自动驾驶行业全新的优质投资标的?

地平线的“红利盛世”

透过招股书中,本段我们对地平线的核心财务数据及业务基本盘进行梳理。

首先是核心财务数据,2021年到2023年,地平线收入分别为4.67亿元、9.06亿元、15.52亿元,近三年的复合增长率为82.3%,营收增速不菲。

地平线的收入飞增,从外侧环境来看,与乘用车市场高阶智驾近年来的爆发与普及之势强相关。

在2021年以前,自动驾驶芯片一定程度上仍在被讨论时归于汽车芯片赛道的一个小子集,而在这条赛道里,恩智浦、英飞凌、瑞萨电子、意法半导体、德州仪器、博世、安森美等主要厂商占据了全球超60%的汽车芯片市场。

然而随着以L4为代表的自动驾驶落地遥遥无期,另一侧特斯拉智驾技术攻城略地,越来越多车企开始尝试从智驾的高阶化入手。

这片蓝海回馈到上游,显然不似汽车芯片赛道壁垒森严,这也使得如今我们也已经看到,OEM们智驾的尝试迅速与上游供应商产生化学反应,激光雷达、智驾芯片等协同部位得以迅速崛起。

天眼查APP信息显示,2020年末到2021年6月,短短半年时间,地平线便完成了七次C轮融资,“一轮融7次,还能这么玩?”,一时间里有网友如此感慨。

所以对于营收而言,基于高阶智驾仍未触顶天花板,后续地平线收入的持续增长可以说具备着理论上市场需求端的保障。

不过需求端的保障利好行业,作为其中一员,作为初创玩家,随着地平线进入爆发期,亏损也难免落俗。

目前地平线仍处于持续的亏损状态,2021年至2023年,地平线的净亏损分别为20.64亿元、87.2亿元、67.39亿元;经调整净亏损为11.03亿元、18.91亿元、16.35亿元,三年共计超46亿元。

巨额的亏损与研发压力不无关系,2021年、2022年、2023年,地平线的研发开支分别为11.44亿元、18.80亿元、23.66亿元,收不抵支。

不过高速扩张期内稳如老狗的毛利率水平,是地平线财务数据中颇值得关注的。2021年到2023年,地平线毛利分别是3.31亿元、6.27亿元和10.94亿元,毛利率分别是70.9%、69.3%、70.5%。

这样的毛利率水平是如何保持的?接下来我们不妨从其业务基本盘中一探究竟。

根据招股书,地平线目前的业务主要分为两个部分,第一部分是核心的汽车解决方案,其中又细分为了“产品解决方案”以及“授权及服务”两个业务块。

产品解决方案具体指将地平线自主开发的处理硬件与专有算法及软件相结合进行销售,授权及服务则为向客户授权使用地平线的算法、软件及开发工具链以产生收入。

从2021年到2023年,该部分业务收入总额分别为4.10亿元,8.01亿元,14.70亿元,同期收入占比分别为87.9%,88.5%以及94.8%。

在这其中,“产品解决方案”收入占比44.6%,35.3%,32.7%;“授权及服务”为43.3%,53.2%,62.1%。

第二部分则是非车解决方案,具体来说即向设备制造商提供智能化方案,例如割草机等设备,该部分业务2021-2023年收入分别为0.57亿元、1.05亿元、0.81亿元,占比分别为12.1%、11.5%以及5.2%。

地平线在招股书中指出,该部分业务并非战略重点,收入占比也在不断下降。

进一步来看基于业务盘的毛利率数据,前面的问题似乎就迎刃而解。

首先是涉及到硬件的产品解决方案以及非车解决方案两块业务,从2021年-2023年,前者毛利率分别为68.5%、62.1%、44.7%,后者为4.3%、6.0%、13.0%。

其次,则是纯软的授权及服务板块,三年毛利率分别为惊人的92.0%、87.8%以及89.0%,而且这一业务的历年收入占比正在不断扩大。这也就很好地解释了为何地平线的整体毛利率水平为何一直保持地不错。

整体来看,地平线的攻伐之势似乎利索矫健,不过这其中是否存在“暗病”?我们不妨进一步从白纸黑字下抽丝剥茧。

难逃“以价换量”大势?

作为OEM上游的一环,车端市场生态变迁无疑会对地平线们间接地产生决定性影响。

前文我们提到智驾市场的爆发,如果我们纵观智驾市场近年来的变迁,其实不难发现,行业已经悄然在进入一个全新阶段。

在谈擎说AI看来,智驾市场的1.0开端于2021年,基于特斯拉从0到1的推进,智驾芯片市场从需求局限的L4自动驾驶战场,逐渐向着乘用车市场蔓烧,也使得智驾技术正式迎来了大规模商业化的初生期。

这一时期的典型市场画像是中高端车型逐渐开始规模化卷高阶智驾技术,卷算力、卷数量之风一时间里甚嚣尘上,尤其是“拼算力”,似乎成为了一种对智驾智能化程度的最优量化方式。

比如2021年初蔚来首发ET7,搭载四颗英伟达DRIVE Orin芯片,算力高达1016TOPS,是特斯拉FSD HW 3.0计算平台的七倍。

随着越来越多玩家加入这场数值竞赛,跟风者一如威马,彼时新车型W6更是给出了百万TOPS算力的数字,试图用7000倍的差距把特斯拉按在地上摩擦。

不难发现,这一时期的爆发与激光雷达可以说极为相似,多就是好,好就是多的粗暴逻辑,在智驾芯片等新生事物上疯狂蔓延。

然而尽管如此,相对蓝海和快速爆发的行业,也给地平线带来了一场新的蓬勃,蓬勃之下,第一重压力随之而来。

具体来看,随着高阶智驾的大门被撕开,虽说行业相对蓝海,但诸如Mobileye和英伟达等玩家已经坐在了椅子上。

不过值得欣慰的是地平线顶住了这重压力,频繁融资的丰富血量,与大量研发投入,使得地平线能够在第一阶段决胜性价比,迅速得到了理想等客户。

然而随着智驾市场向着2.0变迁,一直的优势,似乎正在化作新的压力落在地平线身上。

2023年,是新能源乘用车价格战进入白热化的元年,主机厂们纷纷“交个朋友”,下游越来越卷的价格战,导致的结果也无疑是上游需要跟着被裹挟进这场战争之中。

一边是横向同行竞争,一边是纵向下游厮杀,两重压力之下,上有加剧失血步伐的上有玩家并不在少数。

比如被称为激光雷达第一股的禾赛科技,近年来产品价格也是一降再降,反馈到财务数据,根据其最新财报,近三年来,禾赛科技的营业成本增幅分别为91.94%、115.56%、66.37%,均高于同期营收增速。与此同时,2023年禾赛的三费(研发、营销和一般及行政费用)总规模又达到了12.59亿元,占总营收的67.08%。

前文我们具体梳理了地平线的业务收入和毛利构成,也因此,在谈擎说AI看来,产品解决方案业务的历年收入占比和毛利率“双降”,似乎已经给我们看到了地平线清晰的毛利角斗。

至此,如果我们进一步对比同为上游的玩家,相较于禾赛科技这样业务高单一性的玩家,地平线其实仍有一条颇具想象力的新曲线,那就是与产品解决方案俨然对立的授权及服务业务,该业务近三年不仅收入占比增速喜人,毛利率更是高企且稳如老狗。

对于授权及服务的高毛利率,地平线在招股书中表示,这主要是由于该业务相较产品解决方案产生较低的销货成本,故其收入通常比产品解决方案收入具有更高的毛利率。

那么由此,一个新的问题便颇值得思考,即轻资产且一路向好的授权及服务业务,地平线能够一直拿捏吗?这或许在一定程度上决定了接下来地平线这一自动驾驶新标的的成色几何。

与大众“联姻”,地平线不得不讲的“新故事”?

带着上个段尾问题,本段我们不妨进入地平线的客户画像中一探究竟。

从2021-2023年,地平线由前五大客户产生的收入总额分别占收入比例的60.7%、53.2%以及68.8%,不难发现,其客户集中度尤其在2023年出现了较为深化的集中。

具体来看,2021年和2022年,地平线的第一大客户(客户A)为同一家电动汽车制造商(被外界普遍认为是理想汽车),其为地平线创造收入分别为1.15亿元,1.45亿元,占比总收入24.7%和16.0%。

我们知道在去年理想汽车销量出现了爆发式增长,其2023年销量达37.6万辆,较2022年出现了182.2%的大增,如果客户A是理想汽车,那么这似乎给地平线带来的利好较为有限,2023年,客户A为地平线的创造收入仅有1.94亿元,较其2022年销量增幅显然十分有限。

然而一位新玩家则迅速在2023年成为地平线第一大客户,全年为地平线创造收入6.27亿元,单一客户收入占比更是高达40.4%,而这正是酷睿程。

酷睿程或许并不被外界熟悉,但其正是2023年地平线与大众合资成立的新公司,其中大众汽车出资60%,地平线出资40%,该公司主要从事研发、制造高阶自动驾驶应用软件及高阶自动驾驶系统,当前其主要客户为大众汽车集团。

新客户的到来是一件好事吗?背靠了大众集团,收入增长空间焕新,如果从这一角度来看确实如此,但除此之外,或许酷睿程给地平线带来的,将会是一段时间里的舵向扭转。

一方面,如果我们摘除2023年酷睿程为地平线创造的收入,不难发现,地平线的收入则基本与2022年持平,这已然与仍在高速爆发的下游市场出现割裂,也因此,面对2023乘用车市场更加旺盛的智驾需求,地平线的“揽客”能力或许正在下降。

另一方面,酷睿程并非OEM,主要从事项目也与软件高度相关,也因此,或许2023年地平线“毛利率顶梁柱”的授权及服务业务收入增长,也与酷睿程这条“捷径”有着密不可分的关系。

基于这一点明显变化,在谈擎说AI看来,地平线核心业务开展与特定OEM在重要领域高度绑定,这或许会给后续地平线的伙伴生态铺上一层迷雾。

这一道理其实不难理解,为什么华为在入局新能源汽车时要反复强调不造车?坚决不参股?本质上就是把自己“造车”战略中做供应商角色的定位底线捍卫到底。

对于上游供应商角色而言,这一底线的重要性也不言而喻,就比如如果华为与赛力斯合资成立问界,可想而知其他主机厂还是否会前赴后继去成为华为造车生态下的一位位“干儿子”。

不过合资公司业已成立,或许短期未来里,酷睿程仍会很大程度上承担为地平线创收的第一大客户角色。

对于地平线而言,摘除酷睿程后两年几乎持平的收入,自然也不会全由“华为论”背锅,外部愈发激烈的市场竞争,价格战,以及内部产品研发价效等等因素,都是行业发展里大浪淘沙一层层剥下来的力量。

真正给这一标的带来的问题,或许正是面对仍高速爆发的智驾市场,如何在曾经的路径上与下游齐头并进?

IPO递表之际,余凯博士发布了一条朋友圈,“...但这可能,只是开始的结束”,或许如其所言,地平线已经俨然来到一座新的大山面前。

来源:第一电动网

作者:谈擎说AI

本文地址:https://www.d1ev.com/kol/224735

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号