锂电行业近日坏消息不断,两家锂电隔膜龙头企业相继撤回IPO,上市进程中断。

华夏能源网获悉,10月,锂电隔膜龙头深圳中兴新材技术股份有限公司(下文简称“中兴新材”)的科创板IPO进程中止;无独有偶,就在9月中旬,另一家锂电细分龙头企业河北金力新能源科技股份有限公司(下文简称“金力股份”),也主动撤回了科创板IPO申请。

中兴新材与金力股份两家企业,均为科创板上市筹划已久,并分别于去年底和今年4月分别在上交所递交了招股书,拟募资额分别为13亿元和13.1亿元。

华夏能源网注意到,两家企业同属锂电隔膜行业,却分属两条不同技术路线。中兴新材公司的核心产品是“干法锂电膈膜”,官方信息显示,相关产品已连续2年蝉联国内出货量第一;而金力股份的产品则主要为湿法基膜和涂覆隔膜;金力股份的湿法隔膜产品在2022年度的市场占有率为9.4%,在行业排名第三。

两家公司的来头还都不小。

中兴新材是中兴通讯的兄弟公司,工商信息显示,中兴通讯(SZ:000063)的大股东中兴新通讯有限公司(下称“中兴新”)为中兴新材的控股股东,直接和间接持有后者35.76%股权。而金力股份的身后则站着比亚迪(SZ:002594)。比亚迪不仅是其第一大客户,还是其控股股东,持有其2.24%股权。

两家股东实力不小的公司,一前一后终止IPO,或与上市监管层面收紧IPO的因素有较大关系,但另一层面,两家锂电隔膜龙头在三个方面共性问题,造成了在寻求资本市场融资之路上的困境,值得复盘。

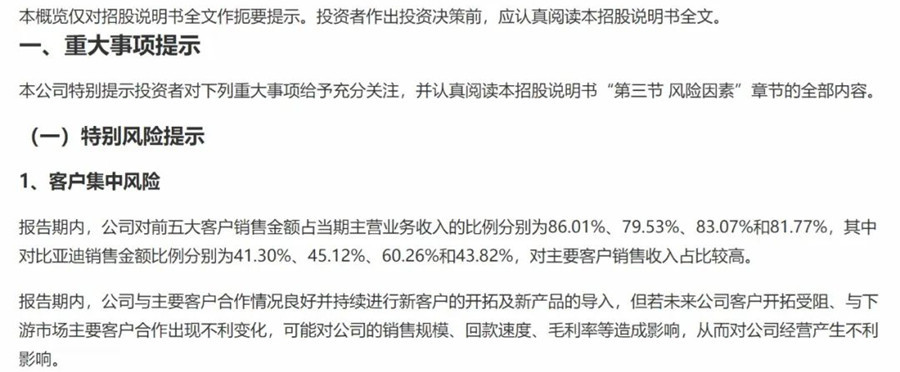

问题一:客户高度集中

两家企业均得益于动力电池市场的迅猛发展,订单拿到“手软”,并且都是比亚迪和宁德时代(SZ:300750)等锂电巨头的供应商。

近四年中,中兴新材前五大客户销售金额在当期营收占比均在80%左右。其中,第一大客户比亚迪的销售收入占比均超四成;以2021年度业绩为例,其3.26亿元的营业收入中,比亚迪贡献了1.86亿元的业绩,占比超过六成。

2021年财报截图

对头部大客户高度依赖的情况,金力股份也很明显。近四年中的三年,金力股份前五大客户的销售收入在总营收中的占比均在70%以上。尤其在2022年上半年,前五大客户的销售收入占比超过了九成。

在问询环节,交易所曾要求中兴新材评估“是否对比亚迪存在单一大客户的依赖风险。”

中兴新材对相关质询回复称,“随公司客户结构持续优化,公司来自比亚迪毛利的占比将进一步降低,占比维持在40%上下,公司不构成对比亚迪形成重大依赖的情形。”金力股份则在招股书中也坦诚,“未来仍将继续加强对上述重要客户的业务承接力度,公司客户集中度可能在未来一段时期内仍将保持较高水平。”

客户来源单一,将影响市场对新兴企业营收上的增长预期。据专业投融资人士,监管层对此类问题重点关注的原因是,“IPO公司来自单一大客户的销售收入占比超50%,就构成大客户依赖。这种情况下,公司业绩会受大客户经营的影响,如果大客户出现重大利空也会影响到IPO公司业绩。”

两家公司的财务指标“应收账款”已经很不乐观了。截止2022年年中,中兴新材达到3.38亿元,营收占比高达78.64%;金力股份则达到4.26亿元,在总营收中的占比超过60%。

问题二:业绩增长不佳

中兴新材虽然隔膜出货量行业第一,还有比亚迪这样的大客户,但赚钱能力却并不理想。2019年、2020年,其干法基膜产品的产品毛利率只有-48.11%、0.25%。至2022年1-9月,其干法基膜毛利率虽然已提升至26.22%,但与可比公司仍有明显差距。

据招股书,2019年至2022年前9个月,中兴新材的营收分别为6306万元、9128万元、3.26亿元和4.30亿元。看似一路水涨船高,但据Wind数据,其实前两年净利润分别亏损7546.08万元、8493.92万元;后两年虽然盈利数据相对好看(3575.9万元和2550.87万元),但实际靠的是政府补贴——2021和2022年的政府补助金额分别为,3039.55万元和2983.09万元。

相比中兴新材,金力股份的日子也不好过。

2019和2020年金力股份净利润分别亏损1.29亿元和1.70亿元。虽然在比亚迪入股后的2021年和2022年上半年,终于扭亏为盈净利润1亿元和1.31亿元。但由于此前未实现“2018-2020年净利润分别达到0.8亿元、1.2亿元和1.5亿元”的承诺,金力股份输掉了对赌协议,还使其公司股东和实控人背上大额债务。

金力股份实控人袁海朝、袁秀英夫妇和另一控股股东名下共计7笔债务,累计负债本金约为3.32亿元,上交所曾在首轮问询中质疑了上述大额债务,金力股份称“控股股东大额借款主要原因之一为2022年支付业绩补偿”。

华夏能源网经公开资料发现,金力股份触发的对赌协议不止一起。2021年11月,因触发反稀释条款,公司实控人袁海朝以6元/股的价格回购“珠海北汽”所持公司55.56万股股份,向这一股东支付了股权转让价款333.33万元,还支付了一笔反稀释补偿款。

另据招股书披露,金力股份发行人、控股股东和实际控制人合计曾与投资人签订20余项对赌协议!尽管公司方面称“截至招股书签署日,全部股东存在的特殊权利条款或已解除、或无需解除、或自始无效”,但仍有部分条款存在触发风险。

例如,在某协议中规定“若金力股份实现国内A股首次公开发行的材料申报或被上市公司收购,则协议自动终止”;还有部分解除的对赌协议,同时还存在“提交上市申请申报并获得受理后,如撤回申报或上市申请被否决的,解除协议及相关义务自动恢复效力”的约定。

问题三:身陷专利诉讼

除了经营状况不佳,两家企业还都身陷专利诉讼。

金力股份宣布冲刺IPO后,另一家隔膜龙头恩捷股份(SZ:002812)分别在今年5月和8月对金力股份发起了两次专利诉讼,指控金力股份“侵害其发明专利权(实用新型专利权)”。

截至目前,双方涉及诉讼的发明专利和实用新型专利纠纷共计五项,索赔金额合计2.8亿元。目前这2个案件已完成立案,均未开庭审理。

其中涉及的三项专利,恩捷股份还向国家知识产权局提出“无效宣告”请求,且已被受理。华夏能源网(公众号hxny3060)查询国家知识产权局网站发现,涉诉的几项专利,主要为锂电池隔膜的制备方法,涉及锂电池的高安全、高循环性,为锂电池隔膜的重要研发方向。

中兴新材同样正面临专利诉讼麻烦。今年5月A股隔膜龙头企业星源材质(SZ:300568)以侵害该公司技术秘密为由,将中兴新材及旗下武汉中兴创新材料技术有限公司(下称“武汉中兴”)告上法庭,索赔金额5050万元。

据星源材质公告称,武汉中兴向国家知识产权局提交的一项发明专利申请,与星源材质自主研发并采取了保密措施的技术秘密相同或实质性相同。目前该案件已被立案,尚未开庭审理。

这也并非星源材质与中兴新材的首次纠纷。2022年,星源材质曾起诉中兴新材和旗下子公司武汉新材及深圳赛恩士科技有限公司,侵害其发明专利。最终,星源材质败诉。初审败诉半个月后,星源材质又向最高人民法院提起上诉。据界面新闻报道,截至3月30日中兴新材招股书披露时,这一诉讼尚未获得最高人民法院受理。

有业内人士表示,制造技术类企业在冲刺上市过程中,出现知识产权纠纷肯定是对审核的重大不利情形,尤其是涉及公司核心技术、败诉会使公司营收业绩大幅受损。

而实际上,在光伏、锂电等技术密集且竞争激烈的行业,同行业企业之间的专利诉讼是比较常见的。在IPO期间发起专利诉讼,也可以认为是一种阻击对手进一步融资发展的策略性手段。

公开信息显示,2020年之前,发起诉讼的企业“星源材质”,此前也曾是比亚迪独家隔膜供应商。可以说,随着市场需求增长,比亚迪扩大隔膜供应商范围后,中兴新材、金力股份才进入了供应商名单,并为其大幅供货。因专利而“对簿公堂”的双方,确实在业务上存在直接竞争。

当前的锂电隔膜企业竞争,主要集中于头部企业之间;而越是竞争激烈的市场,龙头们的竞争就不仅仅在于市场占有率及技术布局上,更在于资金和资源的争夺。

(转载请标明出处,文章来源:华夏能源网)

来源:第一电动网

作者:华夏能源网

本文地址:https://www.d1ev.com/kol/211958

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号