宁德时代官宣加入价格战,让电池市场的2024年充满互相踩踏的担忧。

2024年初,“地表最强”锂电池厂商宁德时代抛出了“重磅炸弹”,声称将在2024年销售一种极为廉价的电池包,预计成本仅0.4元/Wh左右,令市场哗然。

此前,宁德时代一向是“价格高于行业水平10%”,这让二三线电芯厂商得以以低价瓜分部分市场,喝到一口汤。如今,宁德时代直接拿出0.4元/Wh、击破了很多企业成本价的低价,二三线电芯厂商还有活路吗?

市场的担忧并非没有道理。2023年,由于电芯价格的持续走低,国内锂电池行业已是“哀鸿遍野”,大量企业业绩大幅下滑、陷在亏损之中,行业内已传出多家企业在着手裁员、优化的消息。

日子本就不好过,宁德时代再来价格战,电芯厂商的2024年注定不会好过。面对这样的市场困境,电芯厂商到底该如何实现有效降本?这将是决定着一众电芯厂商生死存亡的大问题。

减产挺价行不通

过去一年,锂电产业链各环节价格均呈现下滑之势。

价格下滑最为明显且最为行业关注的,当属锂电产业的源头材料碳酸锂。在2022年,受下游电动汽车高增长影响,碳酸锂价格一路高涨,最高时曾高达60万元/吨。到了2023年,碳酸锂价格便如同坐上过山车,从年初就开始大幅下滑,第二季度短暂回升后继续下跌,到了年底跌至10万元/吨徘徊。进入2024年,10万元/吨几乎成了价格上限。

剧烈下跌的碳酸锂,导致锂电正极材料、负极材料、电解液等产品价格也进入了下行通道。

六氟磷酸锂是电解液的重要材料,2022年年底,其价格约为23.2万元/吨,而到了2023年年底,报价跌至6.7万元/吨,跌幅达71.12%。同期,磷酸铁锂正极材料和三元正极材料也分别由约16万元/吨、32万元/吨下滑到了约4万元/吨、10万元/吨。

受此影响,2023年国内锂电材料厂商业绩普遍下滑。例如,电解液龙头天赐材料(SZ:002709)全年净利润下降66.61%。三元正极龙头容百科技(SH:688005)净利润下滑56.17%;磷酸铁锂正极龙头德方纳米(SZ:300769)预计亏损14亿元—16.5亿元,同比下降158.82%—169.32%。

为了确保一定利润水平,从去年下半年起,一些碳酸锂生产商及材料厂家便开始减产挺价。

那么,用减产来挺价的方式,是否适合电芯制造企业?对此,上海有色网(SMM)储能高级分析师叶明远向华夏能源网表示,“对电芯厂商来说,由于大量新进入者带来的新产能过多,不开机所产生的折旧费与低价销售相比,前者显然亏损更多。”

经济上的不划算,让电芯厂商很难去主动减产,哪怕亏钱也要硬挺着生产。

材料成本还能降吗?

减产行不通,那么控制原材料成本有空间吗?

电芯成本构成中,主要包含直接材料成本和非生产性物料,其中直接材料成本占比最大(约91%),主要包括正负极材料、电解液、隔膜四大主材和端子、粘结剂、导电剂等辅材。

对此,叶明远表示,“从供应端来说,正极材料、电解液、隔膜等厂家挺价都是成本支撑,其价格波动不足以对电芯成本产生很大的影响。另外,长协价也可以抵消一部分价格波动。”

以280Ah磷酸铁锂储能电芯为例,SMM曾对其成本进行了测算。在电芯中,正极材料成本占比约42%,负极材料成本占比约26%,电解液材料成本占比约7%,隔膜材料成本占比约6%。其中,磷酸铁锂正极中,碳酸锂成本占比达到了83%;电解液中,主要原料六氟磷酸锂也受碳酸锂的影响。因此,碳酸锂成为了影响电芯成本的最主要原料。

在当前,一方面,碳酸锂价格已经处于低位;另一方面,锂盐厂商又在积极“挺价”,因此,寄希望于碳酸锂价格继续下降而实现降本,这条路根本走不通。

除此之外,目前,隔膜的价格处于低位且稳定,负极的主要原料人造石墨在针状焦产能释放价格下跌、中硫石油焦原料替代加快背景下,成本也在快速下滑,很难再有降价空间。唯独负极的另一重要原材料——铜还处于较高的位置,是最有可能实现进一步降价的材料。

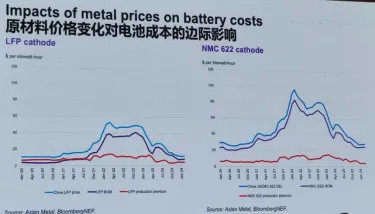

不过,研究机构彭博在近日公布的相关数据显示,从行业趋势上来讲,原材料对电芯成本的边际影响已经非常弱了。

彭博新能源财经电池分析师史家琰向华夏能源网表示:由于上游电池金属可以挤压的成本空间不大,电池厂商在原材料方面可挤压的降本空间已经很小。

工艺降本才是“王道”

在电芯成本构成中,除了约91%的直接材料成本,还有9%左右的非生产性物料成本,主要包括人工、折旧摊销和生产管理费用等。

史家琰告诉华夏能源网,“厂商降本的空间,主要来自于供应链管理和制造成本与工艺。制造工艺上目前还没有达到极限。行业普遍的良品率还没有达到95%或更高,如果能将制造工艺进一步提升,还是有很大的空间。”

良品率是衡量工艺水平和制造能力最直接的指标,也直接影响着成本。

电芯制造有 20 多个大工序,如果每道工序的良率是 99%,那么整体良率也只能达到 81.7%;如果每道工序良率为 98%,那么整体良率只有 66.7%。

据媒体报道,电芯制造行业中,方形电芯的整体良品率在87%—89%之间,而宁德时代能达到93.5%,为行业最好表现。这意味着,生产同等数量的电芯,它的直接材料成本会比竞争对手少4%左右。

“宁王”是如何做到如此高良率的?宁德时代旗下一公司负责人告诉华夏能源网,这主要在于其工艺的优异。例如,电芯制造环节难度最高的卷绕和极耳焊接工序,宁德时代的良品率分别是 99.8%、97%,而行业平均水平分别为97%、94%左右。

值得一提的是,近期,国家知识产权局公布了宁德时代多项专利,其中包括数个能够提高成品电池良率的技术。以此来看,宁德时代的电芯产品未来依然存在降本的空间。

华夏能源网注意到,在价格战压力下,许多电芯厂商也开始在工艺等方面寻求降本,如比亚迪旗下弗迪电池曾在内部通知,在2024年将继续加强非生产性物料的管理和控制。蜂巢能源董事长兼首席执行官杨红新也曾表示,2024年公司的目标是将制造成本下降40%,采购成本+技术降本降20%。

可以预见,2024年将是电芯厂商集体攻坚工艺、技术降本最艰难的一年,这将决定了激烈竞争中谁能把利润牢牢握在手中,赢得更多的生存空间。

(转载请标明出处,文章来源:华夏能源网)

来源:第一电动网

作者:华夏能源网

本文地址:https://www.d1ev.com/kol/224050

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号