今天想写几个大命题的事情,其实我也在困扰,在当下的时间节点汽车行业的投资机会在哪里。如果盯着中国新能源汽车、中国汽车产业的变化,随着内部的需求转弱,从增长来看似乎比较难出现大的机会。那么从全球来看2022年到2023年的变化在哪里?

● 根据AFS的数据,全球汽车芯片的缺少,大概造成了427万的减产,其中美国为146万,亚洲其他区域105万和欧洲的98.9万,从汽车芯片的周期来看,2023年Q2会有明显的改观。2023年中国汽车市场我们之后再分析,但是2023年全球的汽车销量会在有效供给的提升下,车价向下并且销量有挺大的恢复。

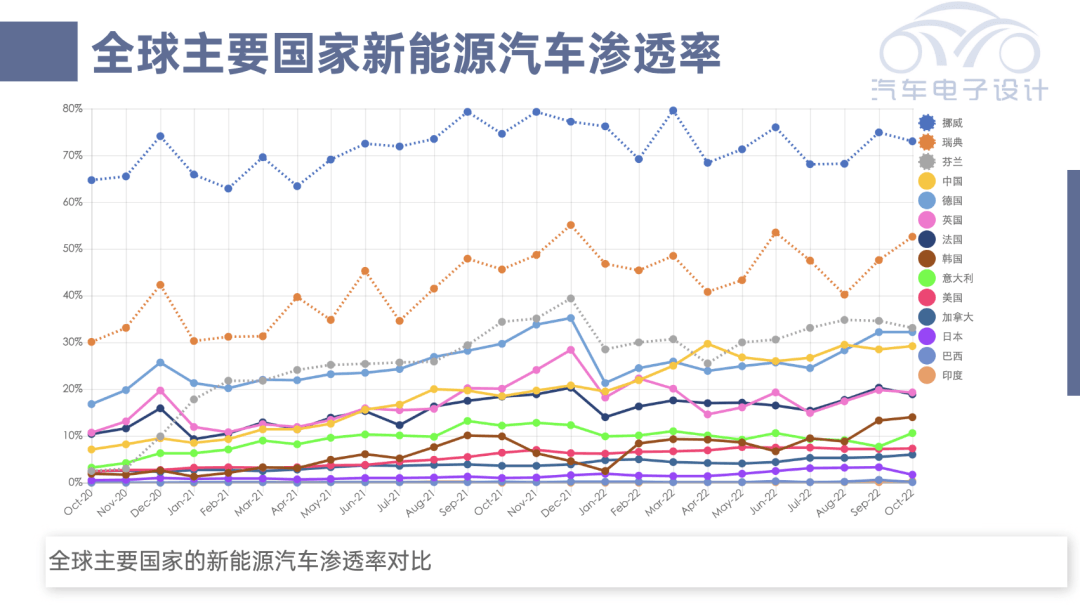

● 从全球新能源汽车的渗透率,随着政策的趋同,我们发现销售基数比较大的经济体的销量是卡在了30%左右(德国、中国、英国),目前短期内能突破这根线的是瑞典和挪威,这也好理解,市场小,供给来自全球完全没负担。但是共同的趋势就是,全球从0%到5%再到20%的渗透率是很容易跨越的。这主要还是全球具备前沿意识的消费群体都认为电动汽车是时尚和“新”的产品。咨询和投资机构这么认为、车企这么认为、政府这么认为,这种意识已经传导出去了。

因此从大的逻辑来看,在国内不具备不确定性的条件下,2023年围绕全球市场怎么干,是个大的命题,是类似车像今年一样,在全球同行缺芯下顺利出口出去,还是谋求长远布局。

▲图1.全球汽车减产因汽车芯片原因

1-10月北美的汽车产量比原计划少了大约1,475,600辆,2022年一整年将达到153.66万台。欧洲,2022年产量已削减1,381,200辆,到2022年底将达到1,549,800辆。在亚洲(不包括中国),汽车产量减少了764,600辆,年底总计为848,700辆。 在南美洲,汽车产量减少了约216,200辆。

Part 1

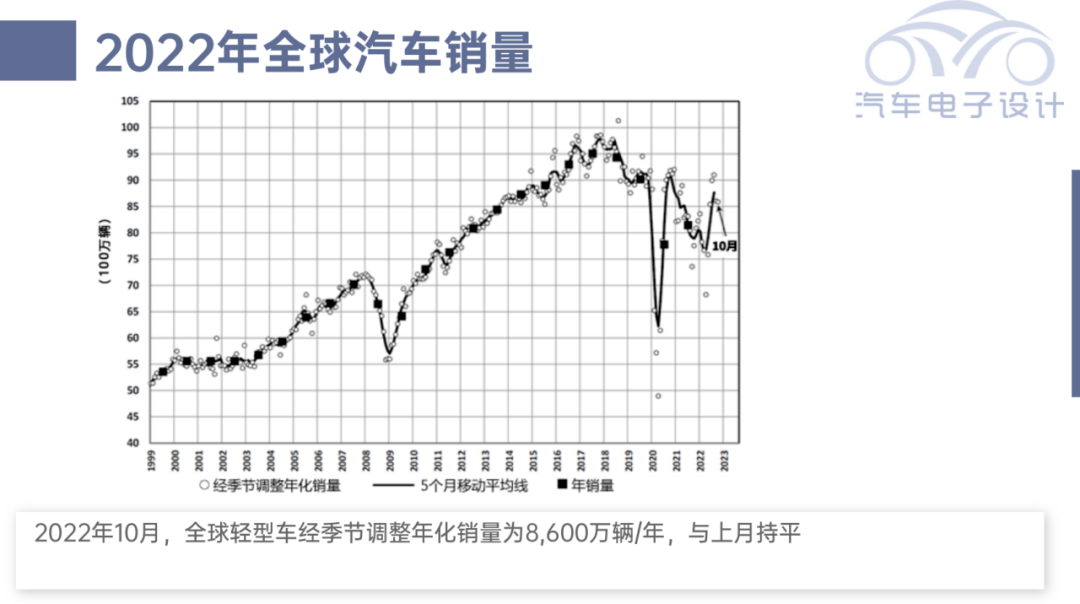

全球汽车销量情况

2022年10月,根据LMC的数据,把乘用车的销量经季节调整年化为8,600万辆/年,与上月持平。10月的真实销量是712万,同比增长了10%,而2022年10个月累计销量相比2021年低基数,还是下降了约1%。

▲图2.全球汽车销量预估

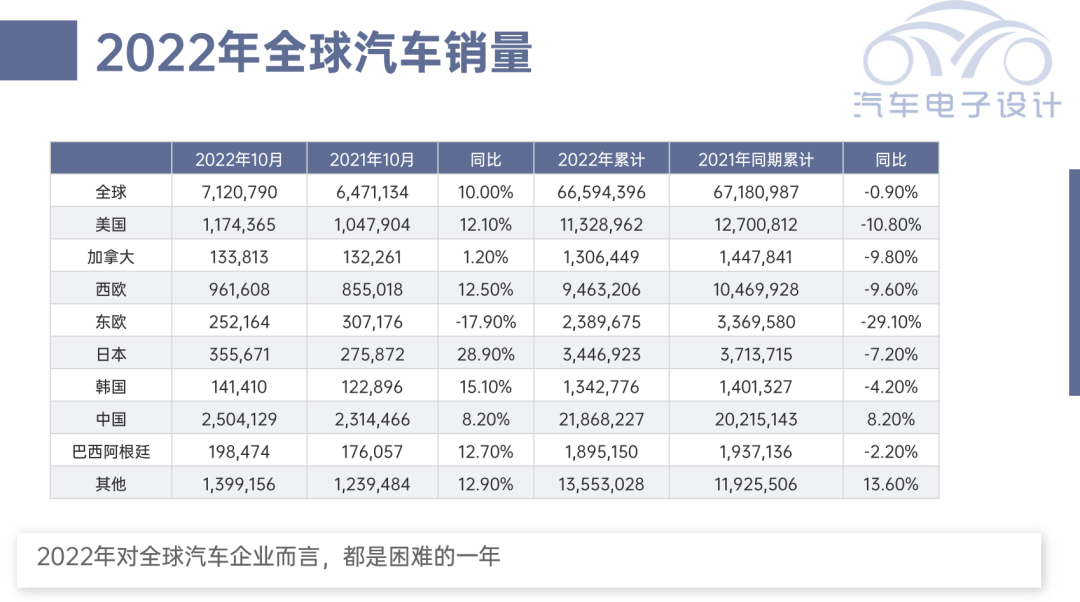

我理解LMC的数据,是大口径数据,和我们看到的上险终端是有差距的。因此从这个数据表里面,中国已经2186万了(大口径)。美国和欧洲的销量影响比较大,一方面受经济影响,一方面复杂多变的供应链环境确实让汽车产业拖累很大。我们看到目前来看,整车企业由于享受到了市场缺少车辆的“红利”,终端折扣可以减少,所以利润都还可以。因此从大局来看,2022年是欧美Tier1和Tier2供应商最虚弱的阶段。他们面料的问题包括:

◎ 因能源价格和材料价格导致的成本上升

◎ 供应链芯片和材料供应问题的短缺

◎ 汽车减产

◎ 传递上涨压力无望

这些因素确实使得稳健经营的汽车零部件和加工行业出现了破产重组的苗头,在欧洲和美国开启了减员增效,或者就是直接躺倒。

▲图3.全球汽车销量的情况

Part 2

全球主要国家渗透率

我觉得中国的30%的新能源汽车渗透率已经是非常优秀了,在全球来看,除开挪威这个bug,瑞典的量也很少。全球渗透率来看中国在这么大的基数下已经跑到了全球前五了。中国新能源汽车渗透率进一步提升的空间,这个是挺难评估的。

在世界范围内,渗透率的提升是全局性的,也就是从容易的开始走。所以电池的需求,大盘子不太会掉。我们持平的情况下,美国和东南亚开始逐步尝试起来,所以我们很难期待在成本那边有特别大的下降(这不像2017-2019年)。

▲图4.全球主要国家的渗透率

所以我理解,我们的机会可能在2023年国内增长受到车企本身盈利、补贴退坡的影响之后,往外走的情况比较坚挺。

小结:今年年底确实头发都要掉完了,很多分析师也比较迷茫。我是想在从宏观往下分,还是比较难找机会,但是走出去的企业还是值得反复掂量。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/190108

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关话题

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号