最新拿到3月份乘用车零售数据的情况,我觉得问题比较多,看到总数在脑子里面有很多疑惑。随着拿到各家车企的详细数据,我觉得短期内可以做一些判断:

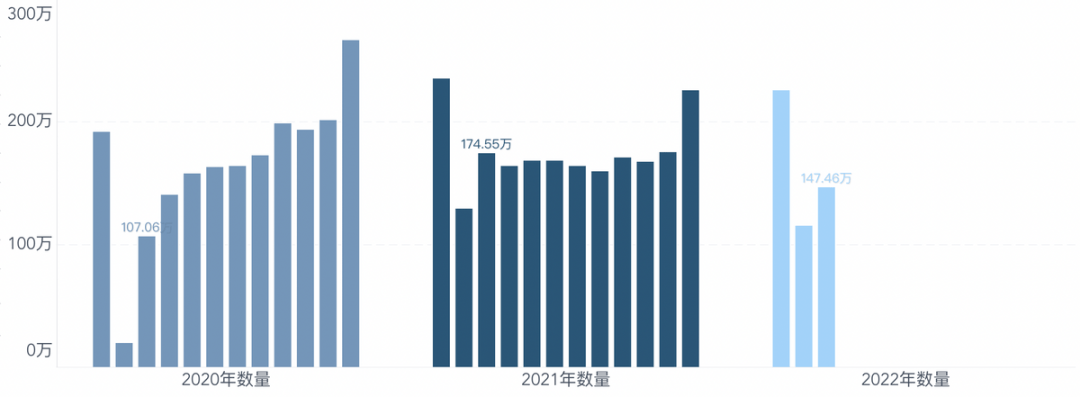

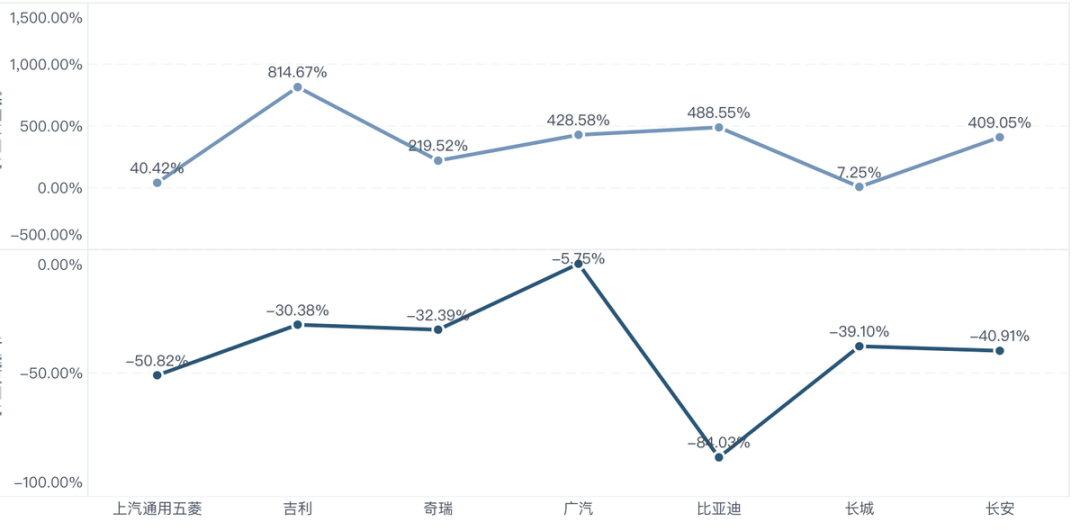

● 3月的147.46万零售数据是很脆弱的,3月1-27日近120万,最后还冲量了。折射出来的问题是:整个燃油车非常疲软;也就是说,如果单拿出来,总的乘用车同比下降-15.5%,电动车同比123.4%,但是燃油车有-32.29%,这个数据很成问题。

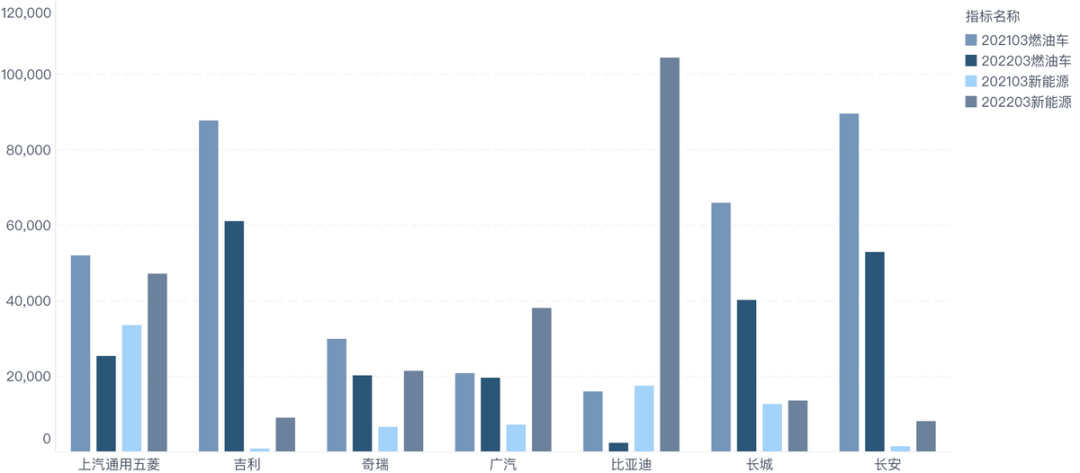

● 具体重点企业,目前上汽通用五菱和奇瑞两家终端上险数据,4.74万台A00纯电,占总的比例为64.9%;奇瑞A00纯电2.17万台,占总比51.66%;两家的燃油车同比分别-50.8%和-32.39%——这个真的不正常。

● 3月份不管是上汽通用还是长城,在原有燃油主销车型都出现很大的滑坡,特别是上汽通用GL8系列零售11055台,占别克26%;长城的欧拉13756台,已经接近H6的14050台——我们之前主销的轿车和SUV在高油价和当前的市场环境下都卖不动了。

● 从目前来看,消费问题是影响终端的一个要素:2022年的芯片困境变得很有抗性,随着市场需求的减弱,不少车企面对缺芯已经不像2021年那么鸡血。加上目前全国物流和供应链的实际情况,4月大家做好一定的预期管理。

当然我们为新能源汽车的销售一枝独秀叫好,但是如果我们把整个汽车行业总体的环境放在一起来看,面对油价快速上行,新能源汽车加价潮和整个汽车消费的大逻辑放在一起,我们需要对短期和中期的走向做出自己的判断。

Part 1 油车之殇

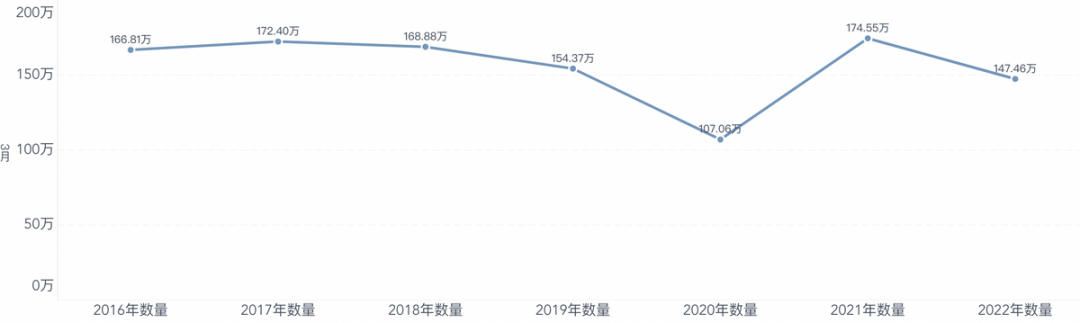

如果单纯把3月的乘用车零售数据拉出来,结果并不算特别难看,经历过2020年的低谷,其实3月份的数据还不错。

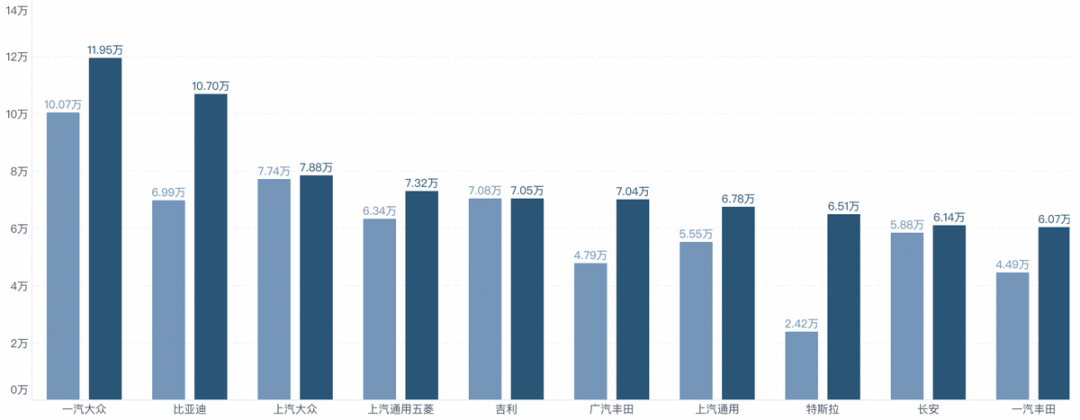

但是细看问题就出来了:一汽大众还在第一位,零售数据为11.95万;比亚迪10.7万排名第二,这是创出了历史排名和记录(4月可能直接登顶了)。特斯拉6.51万直接和上汽大众、吉利、广汽丰田和上汽通用看齐。但是大家看到,这一波油车(纯内燃机)的销售特别疲软,不管是合资车企还是自主品牌。

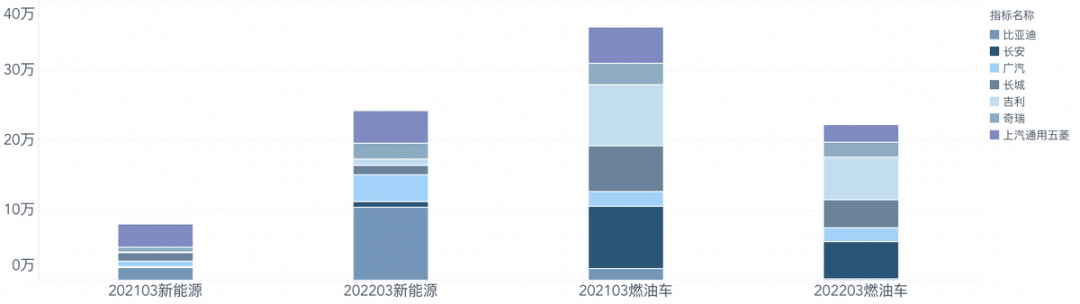

也就是说我把上汽通用五菱、比亚迪、长安、广汽、长城、吉利和奇瑞这几家主要的自主品牌拿出来,他们的新能源汽车三月累计竟然超过了燃油车在3月的销售。一方面新能源汽车在快速爬坡,一方面燃油车在快速下跌。

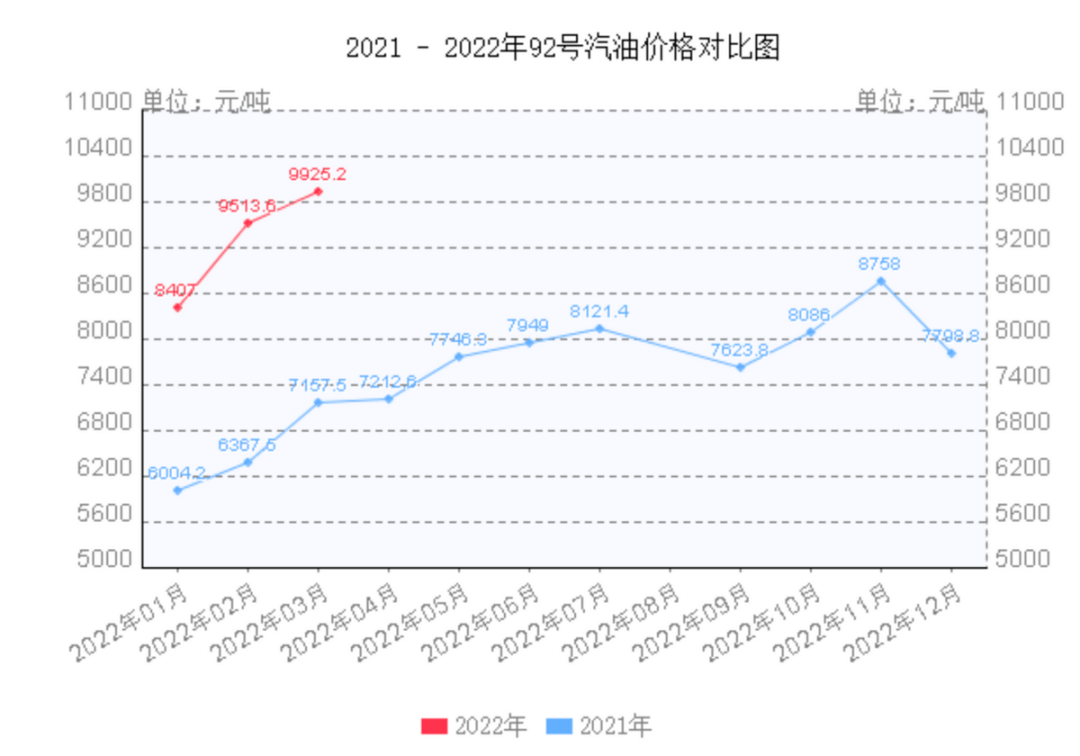

除了广汽的燃油车产品谱系从2C开始逐步往2C维持着稳定以外,基于2C走量市场的燃油车无一例外都被高油价打懵了,其实对比下下面这张图会更清晰一些。

从1月到3月快速上升的油价,在去年芯片短缺油车折扣收回的基础上,对于燃油车的销售同比增长有着巨大的抑制作用。本来就是拿来代步的入门级需求给打的像茄子一样,而A00级别纯电特别是五菱Mini和QQ冰淇淋从综合成本来看,就成了新一代的神器。

在收入增长受到影响,高油价对于油车的抑制作用非常明显,这波比亚迪的替代,某种意义上是对合资品牌油车的替代,用相似的价格买到使用成本更低的车型,这个是比亚迪这段时间高增长的关键。

备注:我认为这一波电动汽车爆款某种意义上也是从性价比和实用性上的消费降级,中国消费者开始全面从品牌去找产品力价值,从蔚来、理想和特斯拉从BBA抢客户,到比亚迪从大众和通用抢客户,整个逻辑是比较清楚的

Part 2 电动汽车的情况

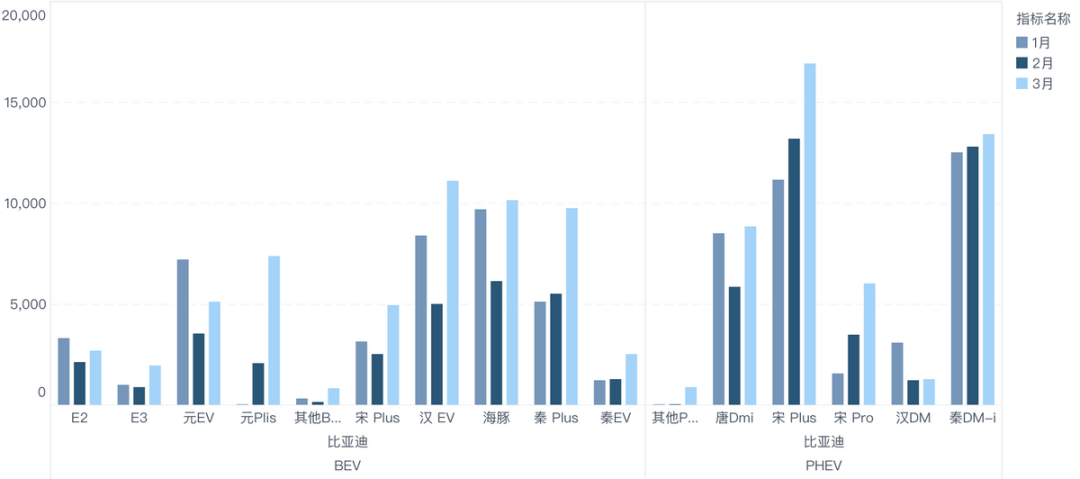

在竞争中,有时候起到决定性效果的就是变化的环境,这波在中国市场最为受益的就是比亚迪的这种策略。我现在去理解DM-i和海豚代表的E3.0架构,本身定位是以国货的技术思维,去替代合资品牌。所以对于比亚迪来说,自动辅助驾驶差一些,座舱差一些,其实并不影响这种快速替代。在目前的型谱里面搁置这么多车,就是为了在原有的销售体系里面去和合资品牌层层叠叠的产品进行替代。

备注:我认为这种销售模式和产品规划,是要被淘汰的,这一波红利吃完,需要对产品矩阵和客户需求进行深层次挖掘

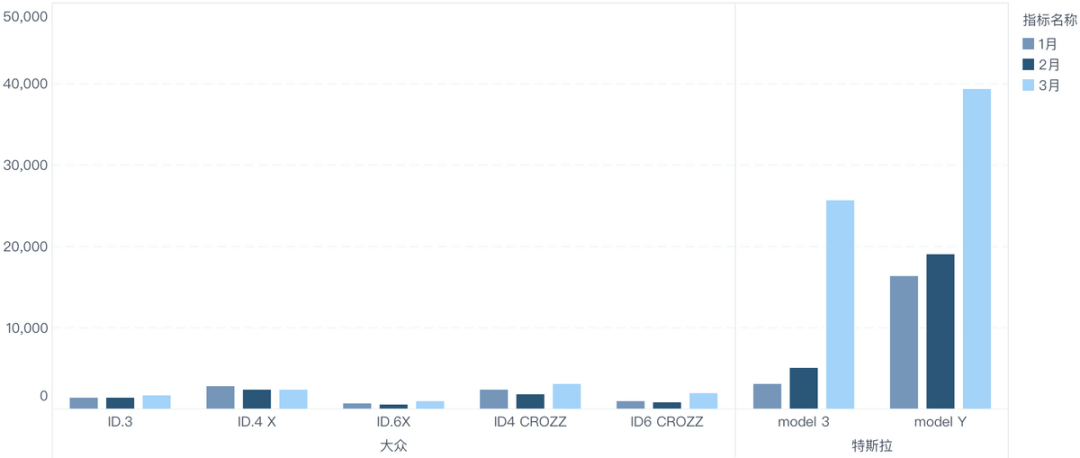

这是特斯拉和大众的ID系列在今年的对比情况,由于上海的特殊情况,特斯拉这段时间要消停一下了,好在本身也是在国内市场后两个月发力交付,对中国市场影响不算大。海外可能柏林工厂和德州工厂得多加把劲。

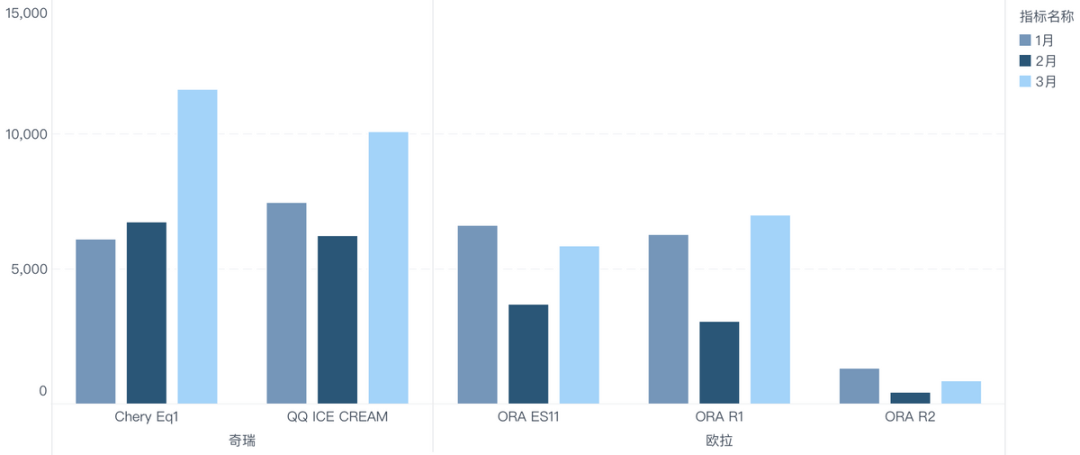

在目前的市场需求下,奇瑞有51.66%的车是靠小蚂蚁和QQ冰淇凌撑起来的,而欧拉在后续逐步停产黑猫和白猫以后,欧拉向上需要一些时间。

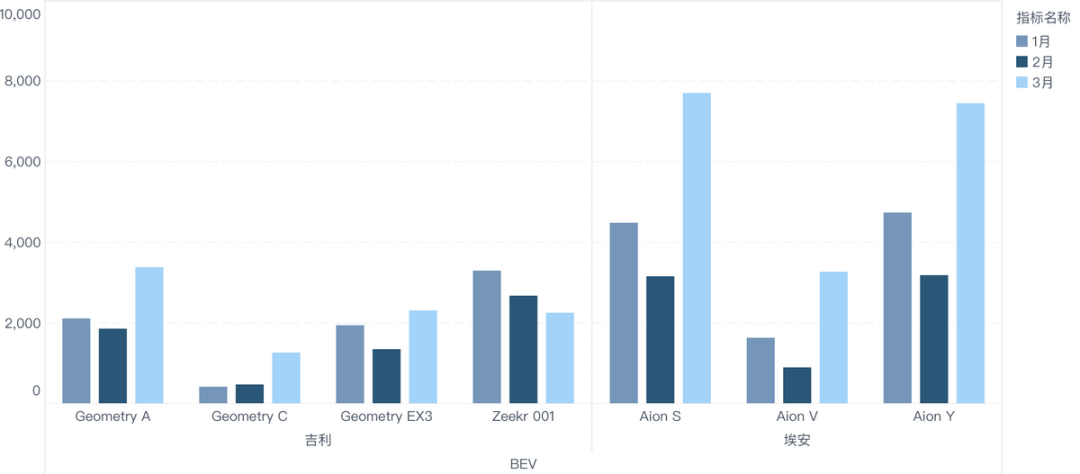

埃安这一波在Aion S的需求(油价太高,网约车得赶紧换纯电动)拉满了,对应的吉利这块也有快速提升。重点是埃安在Aion V和Aion Y做的挺成功的,就是电池成本涨这么多,时间久了什么打法得想清楚。

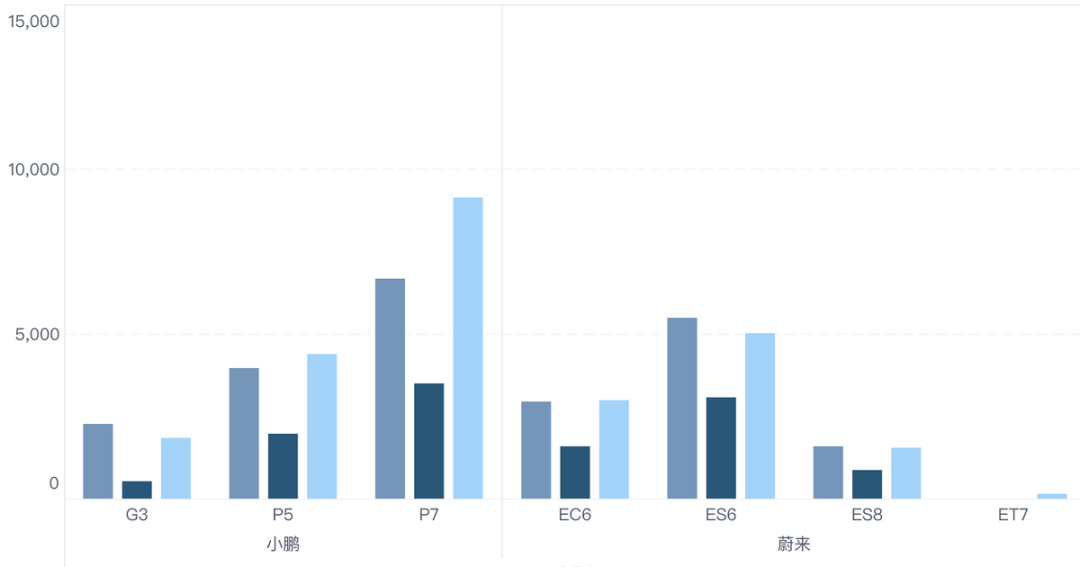

新势力里面贴两家围绕纯电打法的,今年其实对新势力来说过了一站又开始出现压力了,我觉得这一次我们看到他们去替代BBA低性价比车型的速度在加快。

▲图12.小鹏和蔚来

小结:我写这些并不是为了唱衰市场,但是在这一波高油价持续下,确实对原有燃油车的产品体系和企业产生了巨大冲击,一旦中国的消费群体推迟了购买决策,你的燃油车矩阵产品就失去了长尾的价值——上汽通用的凯迪拉克3月是12219台,Chevy是13123台,把GL8去掉的别克是31382台,这里面存在巨量的产品组合,一分都是几千台,原有层叠的产品矩阵打法就要重新切换了。我其实觉得汽车产品规划和汽车定义的方法论早就在变了,只是到了诸多因素凑齐的今天,才在终端消费逐步显示出来。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/172575

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号