就在上月,第一颗国产7nm规格的智能座舱芯片“龍鹰一号”发布,作为研制方芯擎科技的主要出资者,吉利汽车一举走到了国产车企的前列,成为继比亚迪之后,为数不多掌握了自主研发车载芯片技术的企业。

结合此前吉利公布的,将与亿咖通科技合作,以星越L为平台打造的智能座舱系统——吉利银河OS。不难看出,吉利下一阶段的战略重心,已然从车型、性能等传统汽车竞争领域,向高科技应用设计、智能座舱生态的软硬件层面进行转变。

无独有偶,长城汽车已经推出GC-OS座舱系统,同时在经历过芯片风波之后,企业高层也曾透露出对自研芯片的考虑。再加上,搭载“洛神”自研OS系统的上汽名爵、和高通共同开发座舱系统的集度汽车、计划与华为鸿蒙OS进行合作的北汽等等,整个新能源汽车赛道,仿佛一夜间成了智能座舱系统的跑马场。

除去“是骡子是马拉出来溜溜”的简单心思,或许对各大车企来讲,随着汽车的电气化和智能化,最直接与消费群体产生互动的智能座舱部分,正在逐渐成为区分彼此产品最主要的标志。

尤其是新能源汽车补贴政策即将正式退场,整个市场也极有可能随之进入更激烈的白热化竞争阶段的当下,为了保持特色和竞争力,智能座舱的战略意义正在不断攀升。

眼看着一个依附于新能源汽车,或许同样拥有万亿市场宽度的新风口逐渐成型,于车企而言,这究竟是场不容错失的机遇,还是吞噬资金和时间的陷阱?

2012年由国务院讨论通过,原定于2020年截止,但因疫情原因推迟两年的新能源汽车补贴政策,已经持续了近10年。无论是从执行力度还是对市场的扶持而言,这项政策都已经圆满达成了最初的目标。

从2015年至今,中国已经连续6年位居全球新能源汽车产销量第一的宝座。极具潜力的市场中,尽管仍然存在滥竽充数的“骗补贴”群体,但整体上,国产新能源车企的平均素质依旧位于世界前列,与新能源汽车相关的产业链,也同样在全世界范围居于领先。

尽管2019年补贴减半后,整个新能源汽车赛道立刻进入了“末位淘汰制”,大量品牌力和竞争力较低的车企陷入亏损,后续更是有宝能、恒大等造车势力相继爆雷。但两年多过去,新能源汽车反而展现出了更加旺盛的生命力。

相比于过去对政策补贴的依赖,如今的新能源车企中,无论是第一梯队的蔚来、理想、小鹏,还是第二梯队的哪吒、威马、零跑,大都已经逐渐拥有了稳定的用户基础和渠道实力。补贴已经不像过去那般几乎决定企业生死,其存在与否更多关乎车企是多赚还是少赚,在这种大环境下,退场与否其实已然不再重要。

新能源车企最大的压力来源,早已转移到了同行竞争的层面。而补贴取消后,基于维持营收和争夺市场份额的需要,再加上双积分政策的刺激,电动汽车的销量很可能会迎来一波攀升的浪潮。

只是不同于传统的燃油车,电动汽车受限于动力系统、电池续航等客观因素的局限,很难在马力、性能上产生较大的差异,不可避免会陷入同质化竞争当中。为了抓住消费群体的眼球,和吉利汽车一样,各大车企也都在努力打造更具特色的核心竞争力。

而电动汽车除了相比传统燃油车要环保,驾驶体验也是不容忽视的一环。尤其是在软件定义汽车的当下,诸如自动驾驶等等各类科技应用正在不断解放用户的双手,车主在驾驶过程中会有更多的时间和精力,可供用于车载软件和系统的互动上,非常直观地对智能座舱提出了更多要求。

同时,除了作为集合各个彻底差异化经营理念的重要载体,全球性的芯片荒、动力电池荒等等的供应问题持续保持严峻,国产芯片的崛起,也需要更为广阔的智能座舱市场来承载。毕竟只有高性能需求的智能座舱平台,才能充分发挥芯片的计算能力,为行业发展构建良性循环。

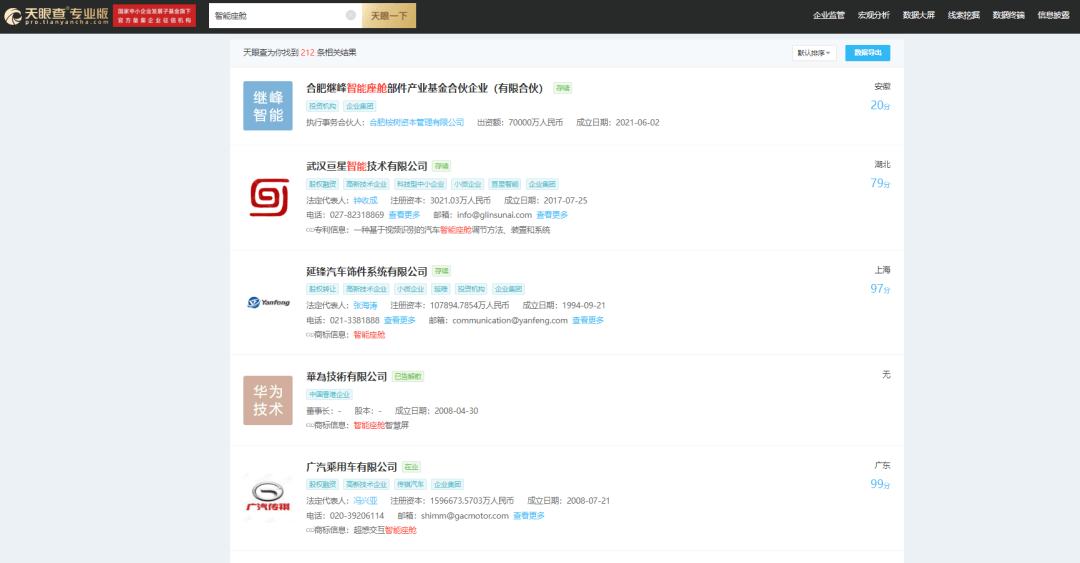

从天眼查的数据库中,与智能座舱相关的企业数量就能看出,不仅是科技企业,许多知名车企也都在赛道中持续布局。

只不过,车智驾认为,想要抓住这个2019年才得以确定的年轻概念,除了相对较高的准入门槛外,已经在智能座舱领域有所建树的各大科技企业和车企,也是新玩家绕不开的高山。

智能座舱平台,泛指能够实现各项功能、搭载科技辅助系统的软硬件架构。高难度的部分不仅是以云计算、大数据为基础操作逻辑,进行系统设计的程序编写,更主要的门槛还是集中在硬件方面。

智能座舱的硬件部分,大略是由芯片和控制器共同组成,基于新能源汽车的电机、电驱系统,部分智能座舱也会更多应用于整车部件的联动操控。就比如包括手势、语音控制在内的智能人机交互,以及激光雷达的环境监控、自动驾驶的智能辅助等等,都对硬件性能有着极高的需求。

这也是大部分投身智能座舱的企业,都会选择由芯片切入的主要原因。毕竟由于国内企业缺乏研发芯片的核心技术,不仅时常面临被国外消费芯片企业“卡脖子”的危险,而且也很难与厂商进行有效沟通,来定制满足己方设计需求的软件功能。

如果要说目前国内最具期待的智能座舱解决方案,大概还是要以拥有麒麟芯片打底的华为鸿蒙OS为主。

尽管鸿蒙OS的设计初衷是打造国产首个手机操作系统,但在IOT物联网的加持下,鸿蒙OS已经超出了原有的设计范畴,逐渐朝着万物互联的方向延伸。早在2019年就基于鸿蒙OS提出了连接手机和汽车的HiCar方案,并在2020年7月份正式搭载了比亚迪智能新能源旗舰轿车“汉”。

尤其是进入2021年后,吉利博越Pro、赛力斯SF5、极狐阿尔法S 华为HI版、北汽魔方等等各大车企即将发布的新车型,都选择了搭载鸿蒙OS的智能座舱系统。除了借用华为的国产情怀来开拓市场,更主要的,也是对华为物联网生态,以及科研技术、硬件渠道的信任。

而除了华为鸿蒙OS系统贯穿了整个物联网生态布局,国产智能座舱系统中的佼佼者,还有百度Apollo、阿里OS斑马智能互联系统、小鹏智能第三空间、蔚来ES8、福特EVOS等各具特色的品牌。

其中,作为国内科技领域相对领先的三大巨头之一,百度Apollo依靠小度助手、百度地图等产品的生态,配合高智能化应用和行业领先的自动驾驶技术,构筑了“乐高式”的智能座舱数字化解决方案。目前已经和威马、领克、起亚等车企达成合作,许多在售车型都搭载了Apollo。

同为三巨头之一的阿里,在今年广州车展上,亮相了没有任何物理按键的一体式智能座舱。结合阿里云和大数据生态的技术优势,阿里OS以数据、交互、渲染三大优势引擎为基础打造的解决方案,也有着极强的竞争力,这些在已经搭载的车型,例如荣威RX5 MAX、名爵MG ONE上都有细致的体现。

巨头中相对入局较晚的腾讯,在近期公布了新一代智能座舱解决方案TAI4.0,同时也在尝试着将腾讯的移动端产品和内容生态搬到车载系统中,抢占新能源汽车这一个新的“移动场景”。

有着如此众多实力强劲的对手,从时间和成本的角度来考虑,国产车企想要通过自研的方式来获取智能座舱技术,很难说不是在绕远路。

就如同国产动力电池研发一样,拥有独立自主开发智能座舱的能力,对车企而言能够从根本上节省造车成本,还能够在技术层面拓宽品牌护城河,增强核心竞争力。

但是自主研发终究是时间、资金、渠道的整体积累,三者之间缺一不可。想要在没有基础的情况下完成全过程,在短时间内,显然是件非常困难的事情。

况且,已有的智能座舱平台数量众多,也正在逐渐步入成熟期。除非可供“捆绑销售”的车型有着明显的销量优势,否则由车企研发的新平台,能否赶上第一梯队的技术水准姑且不谈,是否能够造成有效威胁还是两可之说。

特别是新能源汽车销量很可能会迎来一波爆发式增长的当下,车企不可能为了座舱系统,放弃对市场份额的占领。短时间内,新研发的智能座舱系统很难跟上市场节奏,但若是错过这段时间,又必须面对市场份额和用户基础被已有座舱平台所分割,进而产生的双重压力。

时间紧任务重,可以说是对目前有心涉足智能座舱的车企,最贴切的写照。如此一来,与其选择去赌自主研发技术的成型速度,或许选择与第三方科技企业进行合作,会更适合现阶段的经营利益。

即便是在多个科技领域都有丰厚积累的比亚迪,拥有动力电池和芯片两大智能汽车核心技术,在智能座舱的探索上也并没有完全依靠自主研发。于2014年形成概念,并在2018年正式面世的DiLink,比亚迪在基础框架之外,还是选择与阿里巴巴进行技术合作。

而且比亚迪也并没有将鸡蛋放在一个篮子里,除了DiLink,比亚迪并没有放弃对自主研发的努力。今年9月份,在公布e平台3.0的同时,比亚迪也官宣了概念新车oceanX,以及搭载其中的自主研发智能座舱系统BYD OS。

再加上与华为合作,搭载鸿蒙OS的HiCar,显然是走上了一条多线程共同努力,持续探寻更契合自家产品优势的道路。这对于找不到切入方向的同行车企而言,不失是一个值得参照的模式。

除此之外,在车智驾编辑团队的判断中,随着汽车智能化的不断加深,以及自动驾驶技术的即将落地,软件厂商正在融入新能源汽车的供应链之中。

这也意味着,智能座舱的软件开发和硬件铺设,可能会催生出提供更专业解决方案的第三方企业。通过合作来实现产品的设计和落地,能够节省更多的边缘成本和时间成本。

总的来说,智能座舱将会是下一阶段新能源汽车的核心竞争环节,想要抓住这场变革的机会,还是要量力而行,找准车企自身所处的供应链位置才行。自研也好,合作也罢,终究都是为了更好的行业未来。

来源:第一电动网

作者:车智驾

本文地址:https://www.d1ev.com/kol/166546

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号