目前大众的积分缺口有多大?

结合2020年的保险数据测算,我们可以发现大众目前是中国市场最为头疼双积分问题的企业,无论是CAFC积分还是NEV积分,南北大众在缺口企业中都属于“名列前茅”。整个大众集团,今年在中国市场产生的CAFC缺口有179万CAFC负积分和13万NEV负积分。

谁可以解决大众目前的积分问题?

目前解决大众负积分的问题主要有3个途径:

在2017年的双积分政策中规定,油耗正积分可以进行结转,结转期为3年,18年前比例为80%,19年以后为90%。对于大众而言其历史的正油耗积分可以截转至现在进行一定的补偿。

结合两企业的历史积分结余,可以看到南北大众在2016年积攒的正积分完全可以弥补其2019年的负油耗积分,对于2020年的CAFC积分缺口,一汽大众可以抵偿接近50万分,而上汽大众则20万分左右。

除了历史积分可以结转之外,实际上关联企业之间也可以实现CAFC积分的结转。我们大致梳理下目前南北大众的关联企业的积分情况,主要是一汽集团和上汽集团内部企业。

可以发现在一汽集团内部,目前均是积分为负的状态,尽管天津丰田在过去几年积累了大量的CAFC积分结余,但今年的积分压力过大,仍然为负。

同理,在上汽集团内部,上汽乘用车由于今年新能源销售不佳,也无法实现抵偿。相反,在上汽集团内部仅有上汽通用五菱做到了CAFC达标。如果我们按照五菱这部分积分会两等份转让至上汽大众、上汽通用,那么上汽大众这里会获得接近11万分的抵偿。

PS:政策中规定企业的CAFC积分可以结转至后续年度,但没有明确年度结转后的积分是否还可以在关联企业间转让,我们通过自己对政策文件的理解,认为如果结转至后续年度就无法在关联企业间转让;但如果可以可转让,那么对最终的结论可能产生影响

在2020年度企业平均燃料消耗量积分核算中,对标准配置怠速起停系统、制动能量回收系统、换挡提醒装置的车型,其燃料消耗量可相应减免一定额度。

(一)怠速起停系统是指在车辆即将停止或车辆停止且发动机处于怠速状态时,能够自动关闭发动机,并且能够根据驾驶员的操作或车辆需求重新起动发动机的系统。搭载该系统的车型燃料消耗量核算减免额度为0.15升/100公里。

(二)制动能量回收系统是指车辆滑行、减速或下坡时,将车辆行驶过程中的动能及势能转化或部分转化为车载可充电储能系统(REESS)的能量存储起来,并可为整车动力输出提供辅助电能的系统。对具有制动能量回收系统且REESS标称电压等级为12伏的车型,燃料消耗量核算减免额度为0.05升/100公里;标称电压等级超过12伏的的车型,燃料消耗量核算减免额度为0.15升/100公里。

(三)换挡提醒装置是指装配于手动挡车辆的可实时、直观地提醒驾驶员调整驾驶操作(换挡和/或加、减速)以降低实际驾驶中燃料消耗量的装置。搭载该装置的车型燃料消耗量核算减免额度为0.1升/100公里。

那么,南北大众目前有多少车型搭配这些配置呢?我们根据南北大众的车型配置做了一个粗略的统计,就三项配置的配置率装配率如下:

① 怠速启停即start-stop配置大众目前已经几乎全系标配,除了BEV车型外基本标配

② 对制动能量回收配置,大众早期曾经有过“蓝驱”技术,即12V的制动能量回收,但后续销量不佳,相关配置已经很少,但是目前的奥迪的48V车型和大众的PHEV车型应该符合超过12V的车型口径

③换挡提醒目前在官方的配置清单上鲜有提及,但实际上大众的手动车型上是配置的了,考虑到大众喜欢零部件通用化和平台化,我们先按大众的手动车型标配这一配置处理

两家公司符合这些配置的车型数量大概如下:

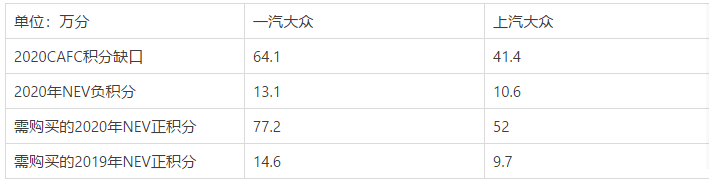

以上几个措施,可以帮助大众缓解当前的积分需求,但即使结合到一起,南北大众仍然分别由64.1万分、41.4万分的CAFC积分缺口。再结合2019和2020年的新能源积分统一核算的机制,大众集团今年在国内需要购买129万分的NEV积分,同时还需要购买24.7万分的2019年的NEV正积分。

大众需要购买NEV积分数量较大,那么购买NEV积分的来源也只能是新能源头部企业;目前特斯拉、比亚迪、上汽通用五菱、广汽、江淮(蔚来)这几家是目前可交易NEV积分最多的OEM,如果大众需要完全实现抵偿,那么需要可能只能向这家OEM购买NEV积分的可能性极大。结合目前行业内部一分在1500-2000元的说法,大众如果要实现中国市场的合规,可能至少需要向这些新能源领先的企业支付19.4亿元以购买积分(做为参考,自主OEM中单车利润率最高的长城汽车过去几年的净利润在40亿人民币上下波动),结合整个大众集团2020年的财报,其在中国市场的利润340亿人民币,也就是说这部分费用可能超过大众当前中国市场利润的5%,后续随着法规趋严,如果大众不采取措施,对整体利润的影响会越来越大。

后续大众该怎么办?

大众如何应对后续双积分的问题?

如果按照南北大众维持现有的整备质量水平,根据第五阶段的油耗目标,到2025年南北大众的油耗要达到4.75、4.57L/100km(WLTC) , 而目前大众的燃油车的平均油耗是NEDC的6.12、5.90L/100km,如果按照简单的1:1.15折算,油耗差距在30%以上;而鉴于大众的BEV转型战略,未来肯定需要靠MEB车型来解决油耗不达标的问题,那么问题是要生产多少辆?

我们可以假设两种基础的合规情景:

两个假设的共同前提:

未来5年内NEV-CAFC积分还是1:1兑换

循环外装置技术带来的油耗收益参考2020年的水平

大众其他的ICE维持着2020年的油耗水平

2024-2025年的NEV达标线是20%、22%,且单车的积分数不变

MEB单车积分参照现在的ID.4,按照4分计算

PHEV和MQB BEV维持现有的规模

由于大众目前在中国还没有大规模的投放48V和HEV技术,如果要实现CAFC完全合规,那就需要大众生产足额的电动车型,把油耗做到0即可。那么这种情形下,2025年大众在中国需要32%的车型都是电动车,如果其ICE车型维持现有规模(350-400万),那么到2025年需要在中国生产销售BEV达到的规模将要达到160-190万辆,这其中可能大部分都是BEV。如果整体规模维持在350万即可,那么MEB的比例也要在110万之上。

这种情景下,大众要生产的BEV少一些,和上一个场景的差异主要体现在2023年以后的数据,如果大众要维持其规模在350万,那么2025年,MEB需要达到的规模是77万辆以上。

综合来看,大众如果在中国市场要一方面保证市场规模稳定,另一方面要保证油耗合规,到2025年至少要销售77万辆以上的MEB车型。如果按照节能路线2.0的规划,届时BEV市场规模在400-500万之间,那么大众要拿到接近五分之一的份额。结合大众在2019年发布的中国业务目标,到2025年要生产150万辆新能源车,可以看到大众策划MEB的目的不仅仅是实现CAFC的合规,更多的是想抢占EV市场的先机。

大众的产业链准备好了么?

就目前来看南北大众的MEB工厂设计产能为45万产能(安亭MEB工厂30万,佛山MEB工厂15万),离大众合规的需求还有一定差距。对于剩下的产能缺口,大众可能需要把部分南北大众的燃油车产能转化电动车产能,但由于涉及到不同股东方的利益和投资,实施起来难度可能相对较大;还有一个方向就是利用安徽大众的产能,做为大众控股75%制的子公司,安徽大众在投入EV项目上会更简单一点容易,同时其产生的积分等收益,也可以直接归大众集团处置,更利于实现整个集团的合规。

如对应77万辆以上的MEB车型,如果我们粗略按照70kwh一辆车(57kwh、83kwh两种配置取平均值)来计算,对应电池的装机量在53.9Gwh,而2020年中国市场的装机量则是80Gwh左右,未来5年后如果正能实现如此大的销量,将不仅仅是电芯产线的需求激增,对上游的正负极材料、隔膜等都发出了极大的挑战,尤其是目前优质的原材料处于供不应求的状态,产业链能否支持OEM实现目标销量。电驱动系统目前也面临着类似的问题,如大众天津生产驱动系统工厂的产能规划为33万台,实际上是无法单独满足大众2025年的合规需求,必须要扩产或者依靠联合电子等外部供应商来满足其需求。

综合以上来看,大众如果要实现2025年的合规,不仅仅大众本身,整个产业链都需要继续进行大规模的投资,在MEB得到市场的认可之前,任何扩大规模的投资都有极大风险,但是如果不及时投资,可能无法满足合规要求;我们有一个简单的猜测,在一个月前,时代一汽、时代上汽两家电池企业接连宣布扩产,很有可能是在MEB的前期订单数据里找到了答案。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/143019

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号