对2月零售的实际完成仅有20%,体现出低基数下的需求相对不强。目前从行业角度看,各地的工业企业复工速度快,第三产业复工速度超预期慢,部分中小企业购车需求差,叠加学生复课慢等因素。因此需求恢复速度进一步低于预期。虽然3月初出现部分厂家的销量回暖很快,店头人气较旺的良好开局。但考虑到目前就业人群结构的变化影响,消费迅速回暖到正常水平仍需一定周期。在生产复工快和需求恢复缓慢的背景下,车企应该控制生产节奏,降低销量目标,实现生产与零售的恢复节奏相匹配。

一、2月的车市销大于产

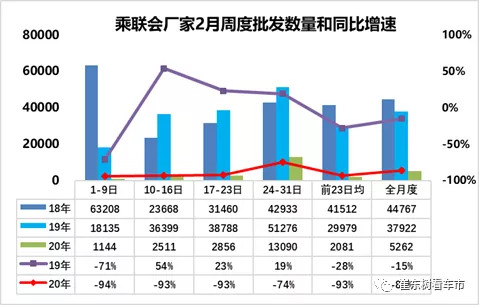

1、2月负增长达到80%的分析

2月前三周的零售回暖速度较慢,从第一周的同比下降96%,到第二周的下降89%,随后到第三周的下降87%,前三周的乘用车市场零售基本处于冰封状态。

尤其是考虑到同期的春节因素的零售偏低,19年2月前三周基本处于春节期间的谷底期,但今年的第二周已经过了元宵节,因此市场走势的严重偏弱相对明显。

从2月22日起部分地区的疫情响应降低到二级水平,叠加月末的部分前期存量释放,最后一周的销量同比下降63%,恢复速度仍是相对缓慢。

2、2月的生产节奏远低于复工节奏

2月的厂家很早就已经大部分上班,但由于汽车产业链长,全面恢复生产的条件比较难,因此节后营销体系早已开工,但居家办公效果也很好。而生产物流的跟进速度偏慢,复产的节奏也是较稳健的。因此批发销量数据特别低,而且不均衡,因此暂时没列分析。

为了缓解经销商压力,厂家大部分都放弃了销量考核,加之厂家连续11个月大力降库存,厂家库里也没有紧俏资源,因此批发销量暂时处于极低水平。

考虑到2月的特殊因素,进货也可能运输受阻而成为经销商的长期在途库存,经销商资金也很紧张,少进车是合理的选择。厂家也不能给经销商压力,因此2月销量可以忽略,目前看2月的批发也就靠最后一周的生产和物流恢复后的批发增量。

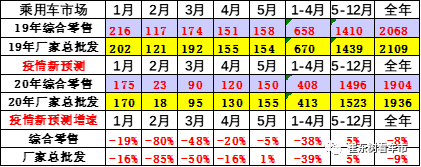

目前数据还不全,初步看2月的厂家销量将大幅低于预期,同比下降幅度估计在-86%左右。1-2月因此的累计销量估计下降在43%左右,较原来的1-2月预期下降10个点的水平。

二、3-4月的分析判断

1、3-4月仍处于疫情的严控期

目前看中国疫情的取消时间节点是4月底,5月应该恢复正常的社会状态。主要的标志是世卫组织的认定周期。世卫组织1月31日根据《国际卫生条例》宣布新冠肺炎疫情构成“国际公共卫生紧急事件”(PHEIC),将于3个月后重新评估,若届时疫情得到控制,将自动取消认定。

目前为防止病毒蔓延,多数国家和地区采取边境封锁措施,主要手段有撤侨、缩减航班、加强中国游客入境审查、限制签证和限制旅行五个方面等。随着近期

当前新冠肺炎疫情在国外迅速蔓延,据世卫组织最新报告,截至欧洲中部时间3月2日17时,中国境外共64个国家有新冠肺炎确诊病例。而且大部分国家疫情仍处于上升期。

境外疫情“倒灌”问题,被中国公众称为防疫中的“附加题”。因此国内的防控措施的逐步解除也是看国际形势的变化作为参考。

2、春季购车潮的需求特征

开工购车需求。中国车市两个节点,春节前的私人购买车辆热潮,3月的工商企业和个体户的购车热潮,其中叠加一些开学购车需求。

目前疫情影响下的车市需求节奏延缓。作为生产资料购车的消费群体受阻相对严重。往年的3月车市高峰会受到一定冲击。

从供给角度,往年3月是新品发布潮,今年的2月末车市恢复缓慢,3月初经销商老旧库存需要清理,新车投放延缓到4-5月的居多。

3、学生复课的用车需求

2017年,全国共有各级各类学校51.38万所,各级各类学历教育在校生2.70亿人,专任教师1626.89万人。现在我国各地区对学生们的开学时间和线上的网课教育进行了安排,实际开学时间估计在3月15日之后了。这对家庭用车的需求也会带来影响。

前期的春节后开学季也是购车小高潮,现在涉及2亿多学生的复课出行,未来的发展潜力较大,而开学时间节点的延后,对3月车市有一定促进。

4、第三产业受冲击严重

第三产业是就业的主体,也是目前受到疫情冲击最大的,其购买力受到较大的冲击。

法人单位的三产业就业增长迅猛。

从第4次经济普查和第3次普查对比来看,总体的法人单位就业人员从3.47亿人增加到3.83亿人,增长了3500万人,增速达到10%,。

从行业就业人员减少的行业来看制造业减少幅度最大,减少了1900万人,采矿业减少了439万人,公共管理社会保障,社会组织行业减少了200万人,

从行业人数增加的角度看,增加最大的是租赁和商务服务业,增加了960万人,其次是批发和零售行业增加了690万人,建筑业增加了488万人,信息软件行业增加了450万人,教育行业和仓储行业也增加不少,房地产行业也增加了380万人,如果考虑建筑与房地产行业综合来看,增加870万人也是力度较强的。

目前看制造业属于人口就业人员下滑较大,而建筑业属于就业增长较猛的,其次是批发零售行业和商业服务业。

从疫情看的受冲击的法人单位的三产业就业人员在8000万人以上,这类群体受疫情冲击巨大。

5、个体零售服务业变化大。

从第4次经济普查和第3次普查对比来看,个体从业人员总体增长相对缓慢,从1.47亿人增加到1.49亿人,增加200万人。其中人口增长就业最猛的是批发和零售行业,增加4200万人,住宿和餐饮行业增加1800万人,而制造业人数下降5200万人,居民服务行业和交通运输邮政行业增加共1700万人。

从疫情看的受冲击的个体单位的三产业就业人员在1.2亿人左右,这类群体受疫情冲击巨大。个体经营主要集中在批发和零售行业。

疫情加速线上对线下的分流影响。鉴于消费在中国GDP中的占比大幅攀升,疫情中消费品与零售行业仍将首当其冲。疫情结束后消费者行为的一系列转变,包括他们可能会加速转向线上购物、进一步提升健康意识,以及增加对更加权威及更加可靠的信息获取渠道的需求等。中小企业面临的供应链中断或被兼并收购的风险也会明显增高。

6、刺激政策的促进购车效应待观察

加大投入带来经济稳增长,加大小微企业贷款力度缓解资金压力。

加大基建投入:政治局常委会强调推进“新基建”。政治局常委会指出要加快5G网络、数据中心等新型基础设施建设进度;要注重调动民间投资积极性。

各省市陆续出台稳投资项目,以应对疫情冲击和经济下行压力。截至3月3日, 14个省市区发布了2020年重点项目投资计划清单。这份投资清单共包括7470个项目,其中9个地区公布了计划总投资额,共计23.12万亿元;有8个地区公布了年度投资额,合计约2.79万亿元。此外,尚未公布项目投资计划的地区,正在加快谋划储备一批重大工程项目。。

国常会决定,再增加再贷款额度5,000亿元,累计再贷款额度已达8000亿元。同时,国常会要求国有大型银行上半年普惠小微贷款余额同比增速力争不低于30%、政策性银行增加3500亿元专项信贷。此外,国常会还要求下调支农、支小再贷款利率0.25个百分点至2.5%,并引导小微企业贷款利率继续下降;对受疫情影响较大的小微企业可延期本金偿付、并免收罚息。小微企业贷款本息可延期支付、还本日期最晚可延迟至6月30日,

这一系列政策对稳增长贡献巨大。但从政策投入到小微企业恢复产业扩张能力,实现购车需求仍有一定的时间周期。生产资料性质的春季购车潮相对延期。

三、强化消费拉动、控制产销节奏

按照正常的4月末解除疫情判断,目前看2月车市的低迷超预期严峻,3-4月的车市回暖速度较慢,5月后预计恢复正常。

由于生产恢复的速度快,而零售恢复较慢,因此近期仍应该以销定产,控制节奏,缓解经销商压力,稳定市场价格。

随着广州、佛山、湘潭等地区出台刺激消费政策,其他各地也会有类似的支持政策。但如果国家层面没有强力的刺激政策则车市的负增长幅度仍会进一步大于前期的-5%的预期。目前预计2020年零售1900万台,同比下滑8%。较19年末的预期20年增1%的预测下调9个百分点。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/111003

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号