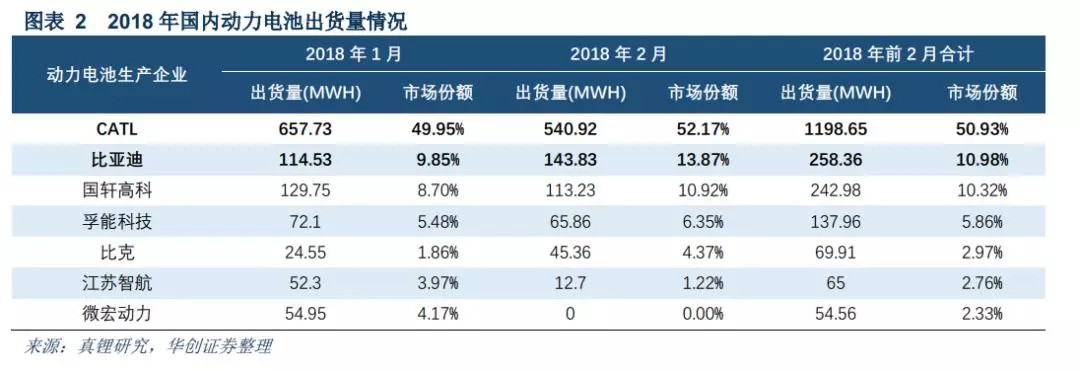

1、2017年CATL国内超越比亚迪,国外超越松下,成为全球出货量最大的动力电池生产企业

CATL的招股说明书,展示了一个快速成长的国内动力电池生产企业。从2015年全球出货量排名第五,到2017年连续超越比亚迪和松下,成为全球最大的动力电池生产企业。与此同时,近期关于CATL的喜讯连连:在已经通过宝马汽车动力电池认证的背景下,又先后被纳入到大众MEB平台和戴姆勒的全球采购供应链体系,获得了与日韩动力电池企业同台竞技机会。国内动力电池生产企业快速崛起,是国家大力发展新能源汽车背景下最为让政策制定者和参与行业的骄傲地方。

CATL和比亚迪,作为国内最大的两家动力电池生产企业,进入2018年之后,行业领先地位依然保持。特别是CATL2018年前两个月市占率的大幅提升背后,还有在国内A级以上主流新能源乘用车车型的占有率的先发优势(北汽新能源、吉利汽车等),CATL的竞争优势毋庸置疑的非常清晰的。

另一方面,比亚迪已经将动力电池业务分拆并计划上市已越来越纳入到重要安排表中。曾经比亚迪作为国内第一家企业与戴姆勒成立合资公司腾势并独家供应动力电池,但是由于对外销售规模有限,所以比亚迪动力电池业务发展受到自身下游车型销量规模和新产品开发进度的限制。而比亚迪也希望能够将自身动力电池业务进行分拆,类似辅助德尔福、伟世通发展路径,从而放大公司动力电池业务的市场竞争力。

毋庸置疑,对于国内最大两家动力电池生产企业宁德时代(CATL)和比亚迪的研究,也是在观测整个国内动力电池产业发展的之脉络。两家明星企业在产业和媒体报道中,已经呈现出多维的形象,而恰逢两家公司披露公司2017年经营数据,我们仅从财务数据背后进行两家公司的比较研究,并得出若干结论。

2、动力电池研发已经进入10亿元量级

根据两家公司披露财务数据,2017年龙头企业动力电池研发投入已达到10亿元量级。ATL自2016年动力电池研发投入突破10亿级别之后,2017年研发投入达到16亿元。而比亚迪在研发开支项目中也显示公司拟2017年动力电池研发支出达到8亿,同比增速也在60%水平。

CATL能够进入大众MEB平台和戴姆勒全球采购体系,比亚迪能够获得戴姆勒的动力电池认可独家供应腾势,并不是偶然。一方面,在大的产业背景下,东亚三国(中日韩)为全球最大的三个锂电池生产基地,在产业研发和产业供应链配套方面具有得天独有的优势,所以从数码锂电开始,中日韩就在锂电商业化方面远远领先于全球其他区域。自然而然,动力电池领域的巨头,也有望最先从这几个国家诞生。另一方面,能够融入到全球汽车工业的认证体系背后,锂电技术与其他技术路线进行长期比较甚至博弈之后体现出来了的比较优势,所以逐渐被全球主流车企所选定,而参与其中的企业,在研发和工程制造方面孜孜不倦的投入,也是最后脱颖而出之关键。

3、2017年龙头企业并未实现以量补价,上游金属价格坚挺导致正极材料产品未降反升

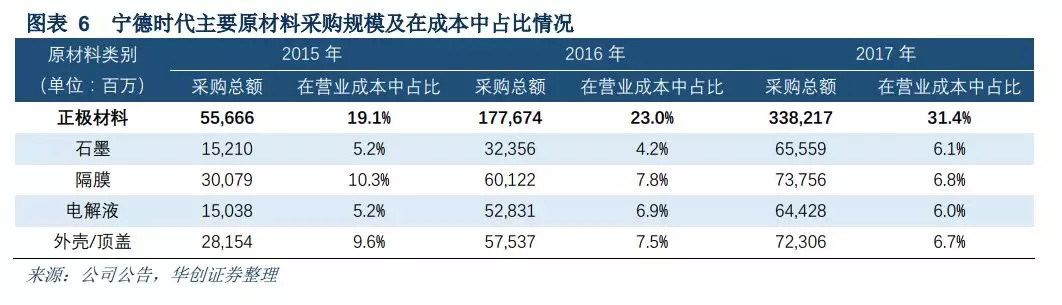

由于比亚迪动力电池没有对外销售,所以我们暂无法看到公开的对外报价。根据CATL的招股说明书,我们可以看到从2015年以来,动力电池每瓦时的市场售价已经缩水40%左右。特别是2017年,在上游金属价格不断抬升情况下,动力电池毛利率有了显著下滑。很明显,2017年是国内动力电池产业链的调整之前,而这种调整,将催生2018年行业越来越显著的分化。

很明显,2017年动力电池龙头企业收入增长但毛利下滑带来的盈利下滑,其背后核心原因是国家新能源汽车产业补贴政策的调整。在财政补贴标准不断提升且平均补贴金额持续降低的情况下,对产业链成本降低的一种倒逼。但是不同于光伏行业最上游硅资源非常丰富,锂电材料上游的金属资源具有一定稀缺性(钴、锂等),所以在整个中游制造降低成本的趋势中,正极材料因为金属原料成本上升而价格表现坚挺。因此动力电池企业利润而因此受到侵蚀。

4、动力电池产能扩张依然急速前进,CATL剑指3年后动力电池不含税售价0.85元/wh

2017年是国内动力电池产能继续急速狂奔之年。在当前国内动力电池产能已出现显著过剩情况下,比亚迪和CATL并没有放缓产能扩张节奏。

比亚迪前期募投60亿建设的6GWh铁锂电池产能已部分投产,募集资金使用率58.5%,还有近25亿募集剩余资金用于比亚迪后续的产能扩张。另一方面,根据CATL披露的固定资产科目,已经展示出公司激进的产能扩张进度,而公司IPO申报材料中的募投项目,将继续投资90亿建设24GWH动力电池。

需要补充的是,如此急速前行的产能扩张是普遍存在于国内动力电池行业。

对于未来动力电池竞争力激烈和成本趋势降价之后,CATL在招股说明书中提到,公司募投90亿建设的24GWH动力电池产能,全部投产后产品单位售价将达到0.85元/wh(不含税),而产品综合净利率将到达6.88%。

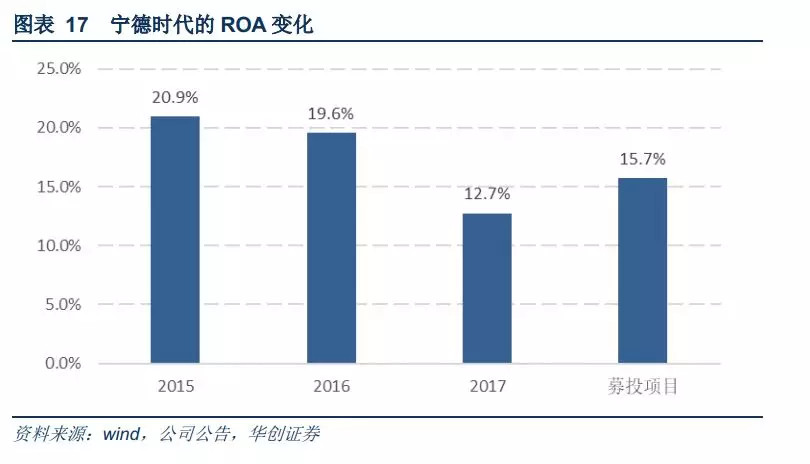

5、未来的动力电池生产环节的变化:单位售价趋势下滑但资产周转效率提升,从而提高企业经营效率

我们曾经对于动力电池项目投资回报率进行敏感性测算,结论上来看,动力电池项目与设备使用效率(产能利用率,以及此背后的企业在技术进步下所体现出的产能弹性)及单位售价(背后体现出来的单位能量密度)有密切相关性。所以这也是动力电池企业未来差异化或者具有长期持续生命力要点。

如前文所述,动力电池单位售价已经处在清晰的降价通道,该趋势无法逆转,所以对于原有的商业模式下,企业资产盈利自然处于下行压力中。在此背景下,动力电池项目IRR上升的方式,将依赖于设备周转效率的不断提升(包括单位容量下电池能量密度提升变相带来的产能效率提升),其背后也将依赖于企业产能利用率水平的不断提升,和基于资产周转效率提升所带来的ROA/ROE的提升。

我们知道传统汽车乘用车领域,新能源乘用车由于单型号批量化采购,同时其下游单辆车的盈利状况原不及商用车,所以动力电池生产企业从销售市场从商用车走向乘用车,本身就是一个产品自然需要降价销售的过程。但是另一方面,新能源乘用车市场,强化了动力电池单型号批量化生产,所以其产生的规模效应,可以大幅提升企业资源的周转速度和经营效率,所以布局于新能源乘用车市场后,企业ROA有望随下游市场切换而得到提升。

但需要说明的是,当前传统乘用车行业已经出现清晰的分化,车企自身的经营能力和未来成长性,已在市场长期检验中累积了详实的数据。与此同时,国内汽车工业相较欧美主流车企从事汽车生产来说经验成熟度还有差距,所以对于供应商的考核和选择标准也会存在差别。这也是为什么国内主流动力电池生产企业通过积极努力参与到全球化产业链的分工,获得欧美主流电池企业的认可。在市场空间不断被打开的同时,国内龙头电池企业的护城河和盈利能力,也会得到不断提升。

来源:第一电动网

作者:游马胡衣

本文地址:https://www.d1ev.com/kol/66326

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号