涨跌数字虽是绝对,好坏喜忧却是相对。

“金九银十”前的8月,中国车市迎来批发销量的7连跌,预计将同比滑坡8%左右;大洋对面的美国却大幅攀升了12.2%。

在体量规模上处于同一个数量级,也都同样落实新能源多技术路线、智能化等战略,并且中国市场的车企数量在爆发式增长的同时,隐隐有沿着美国当年的老路——先孳生增多后兼并减少的趋势,因而美国车市是中国最好的借鉴,同时又各自保留了特点。

只是数据永远需要深入解读而非望文生义。中国车市8月下跌,目前的数据却让人看到值得欣喜之处;而“高速增长”的美国车市却反而值得忧虑前景。

这是为何?

中国车市没那么糟糕

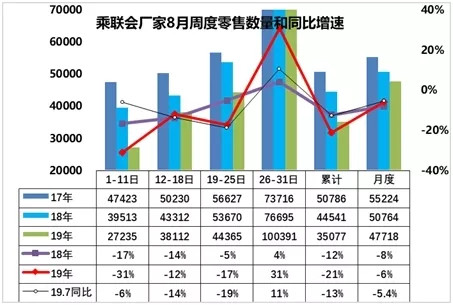

如今乘联会的周度数据成为不少媒体判断上个月车市走势的“秘籍”。然而许多作者都忽略了一点:越是短周期、越是局部区域,涨跌波动范围便越宽泛。靠着一个月前两周甚至前三/四周都很难断定正月销量情况,因为最末周出现暴涨翘尾的情况也不罕见。更何况,周度数据只针对乘联会成员展开研究,并不能代表所有的车企销售表现。

8月,对中国车市来说便是这样一个典型。当前三周最高达到暴跌31%的同比降幅出现时,已有媒体同仁忙不迭预测8月全月同比销量下滑“很可能超过20%”。但是等到第四周数据出来后,是否有些老师后悔文章发早了呢?

对中国车市来说,8月份的低开高走看似出人意料,实则有理可循。第一周受困于高温假期,车企在工人休假期间降低了产销规模,同时车市购车热情也受到高气温和休假氛围影响而下降,这才导致第一周乘联会成员车企日均零售大幅暴跌31%。但第二周和第三周则是分别同比下跌12%至3.8万辆和下降17%至4.4万辆。

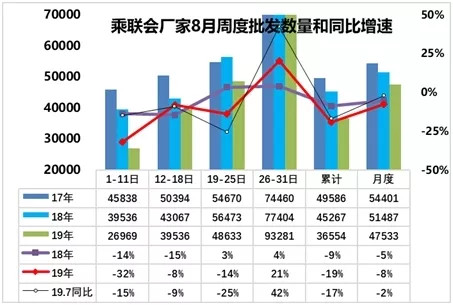

然而,第四周的爆发却是始料未及的——同比暴涨31%至10万辆。因此最终全月终端零售销量同比下滑幅度大约只有6%左右。8月份批发基本和零售走线接近,都是第一周同比暴跌三成,之后跌幅收窄,第四周实现“翘尾”,预计全月批发销量同比下滑8%。虽然乘联会成员厂家并不等于整个车市,但结果却相差无几,因此业界势必迎来一个同比跌幅控制在个位数的月份。

其实,2019年以终端销售表现看,并没有业界哀鸿一片的叫惨声那样悲催。企业 出于调整库存的考量,这才有了批发销量在不少月份两位数同比滑坡。从8月份看,甚至批发销量也控制在10%以下跌势。

按照目前最能反映终端表现的上险数看(目前上险数只出到7月份),7月整体乘用车市场终端零售量为138万辆,同比下降21.4%,环比下降40.6%;2019年累计销量1,231万辆,累计同比上升0.8%。当然,按照统计口径不同,还有的统计机构表示前7个月累计销量同比微跌0.4%。总体看来,1至7月在哀嚎声中基本和2018年同期打平。

威尔森公司预测称,8月份销量或将同比下滑11%左右。无论是乘联会的6~8%还是11%,都已经远离早先20%左右的跌幅预测。8、9月如果没有大跌,那么前三季度累计上险数会把跌幅压在个位数。第四季度较低的对比基数会导致全年上险数和零售基本上没有明显下跌,批发则看压库和藏销量情况。

那么,为何放眼望去,关于车市的消息多数是悲惨内容?这就涉及到幸存者偏差的反面——痛苦者偏差。终究,负面消息比正面更具备传播性,而承受不幸的企业惨叫声通常大于闷声发大财的公司,加上一部分销售成绩通过价格战获取,自然给人们的关注度不及前者。

事实上,正因为中国车市实际跌势并没有消极言论显示的那样严峻,且全年销量还有希望利用较低的对比基数抵消之前的颓势,业界完全有理由再多一些信心。

“两位数增幅”背后的水分与隐忧

万里之外的美国,另一个千万辆量级的市场,很可能迎来了今年以来最大的单月增幅。根据Autodata统计数据,8月份美国市场可统计范围内的轻型车销量为921,567辆,同比增长12.2%;前8个月累计下终于转正,微增0.2%至6,322,986辆。

2019年8月美国车市销量

美国人并没有弹冠相庆,反而内心充满了不安。SAAR(Seasonally Adjusted Annualized Rate)一直是风向标的作用,根据ALG、Edmunds、Cox Automotive、J.D. Power/LMC Automotive的预测,2019年8月份年化销量预期SAAR在1,650至1,680万辆之间。这将是今年以来第五个月份SAAR低于1,700万辆,不但低于去年8月的1,701万辆,甚至比今年7月已经滑坡的1,682万辆也有所不及。

为啥美国人要这样“谦虚”?

首先,这是一份数据不全的统计表。前面我们提到过,是“可统计范围内的轻型车销量”。美系车企再也不会一年递交12次考卷——从通用汽车开始,再到福特汽车,以及上个月开始的FCA,都不再每个月发布美国销量数据,而是以每个季度一次的形式对外公开,理由是“单月销量不具备可靠的参考意义”。至于特斯拉就更别提了,每个季度给的销量数字还可能是不太精确的约数。

按照我们今年以来统计的结果,美系如今在本土表现不佳,反而是日韩系和部分德系气势如虹。例如8月增势最显著的几家车企,是得益于轻卡(皮卡、SUV、跨界车、MPV)加成的丰田、本田、日产和现代。那么,表现总体不佳的美系车企没有纳入计算,某种意义上对拉升增幅有所帮助。

其次,每日销售速率的进展并没有那么快。8月份有28个销售工作日,比上年同期多一天。而且正如《美国汽车新闻》所指出的,这个月份涵盖劳动节在内的5个周末(普通人放假,汽车销售上班)对提振销售非常有利。如果将月度销量折算成DSR每日销售速率,则增幅可能要收缩到10%左右。

此外,美国车市的折扣战愈演愈烈,按照ALG的估算,平均优惠为3,825美元,同比增长1.2%,主要是通用汽车、本田和FCA在推。而平均折扣金额从3,878美元提高到4,177美元。

我们经常抱怨本土自主品牌在丢失阵地,然而对美国车市来说,如今增速也仍然是“美系居低、亚系企高”。以8月份为例,主流车企中,同比增速最高者本田实现了18%的成绩,其次是日产的13%和现代的12%,而丰田也达成了11%增速。

似乎,很少听到美国汽车媒体抱怨“美系车企正在本土丢失阵地”,上一次这种民族情结的抒发,对他们来说可能还是日本车企刚大举进攻美国的年代。而“去制造业化”已经酿成苦果的美国,面对德系日系在汽车领域的优势,压根没有底气去自诩“已经掌握高技术,所以不怕丢份额”。

瞻远者不拘一时,中国车市毕竟还没有体会过2008-2009年美国汽车腰斩的痛苦,更不像俄罗斯市场每次遭遇重大动荡便损失一半汽车销量。既然如此,又谈得上什么“至暗时刻”?

好日子过多了,便吃不得苦,养成产业的脆弱心理,又或者畏惧丛林法则的涤荡筛选,那才是更加致命的软肋。

来源:一句话点评

本文地址:https://www.d1ev.com/news/shuju/98576

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号