几乎所有大大小小的公司都有“顾问”这种神奇的存在。对创始人而言,双方交集包括但不限于:吃过饭、聊过天、给过经验和意见。

“顾问”大概分三类:爸爸型的专注于解决问题、改进方案(虽然多数时候都不对);妈妈型的不解答问题,而是反向提问;爷爷型的最有意思,你向他们提问题,他们给你讲故事~~

一路跌跌撞撞的 Uber 终于在近日上市,算是来到一个 milestone。作为共享经济的代表产物,胜利宣言也被早期员工和众多投资人反复传颂。而错过盛宴的,终将留下遗憾。

因为对 Uber 颇感兴趣,我发现其四位早期投资者的背后故事挺有代表性(分别是 Mark Suster、First Round、Google Venture、Benchmark)。借此我们可以一窥,Uber 成长为参天大树之前到底究竟多少艰难。

此外,文末附上 Uber 和 Airbnb 关于业务可持续性的对比。

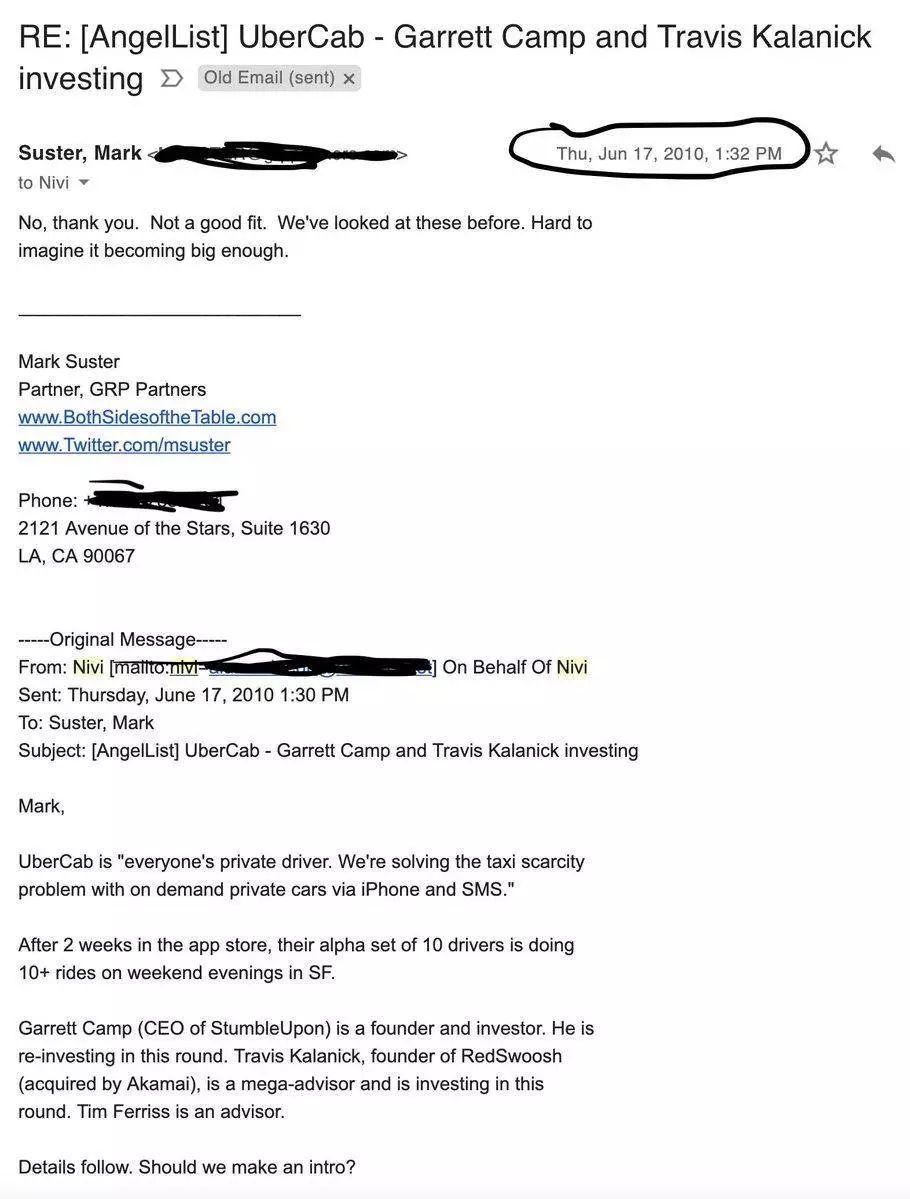

硅谷知名创投圈代表 Mark Suster 其实是 Travis 萌生融资想法后第一个遇到的人,他在 Twitter 上这样描述当时的“盛况”:

Travis pitches Uber (Ubercab) raising $1.5m at like a $4.5m pre. I scratched my head thinking “taxi lobbies will crush them” - @chrisfralic raises his hand on the spot and says “I’m in for $500k.” He’s retired now. I’m not. #TrueStory

(Uber 创始人 Travis 想以 450 万美元的投前估值融 150 万。我挠了挠头,"出租车司机不会让他们轻易摘果子",于是放弃了。而 Chrisfralic 当场举手,"我跟 50 万"。现在他可以退休了,但我不行。 #真实且悲伤的故事)

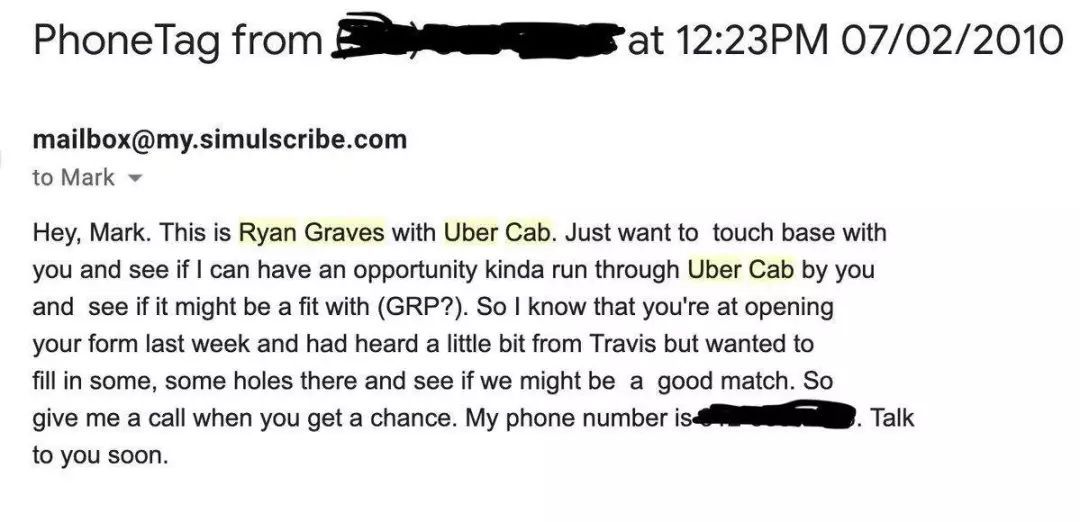

然而命运的捉弄不只一次。尽管 Mark 拒绝,对方仍不肯放弃,他们随后邮件告知 Mark 自己生意的进展以及早期投资人有多靠谱。

深思熟虑两分钟之后,Mark 再次和上天砸下的礼物说再见。这一次他给出的理由是:我们之前看过,感觉这事儿做不大。

如果只有两次纠缠倒也算了。仅仅一周之后,Uber 这方仍不甘心、继续发邮件希望深入聊聊。而 Mark 事太忙,选择第三次婉拒。

事不过三,至此,Mark 和 Uber 终是无缘。

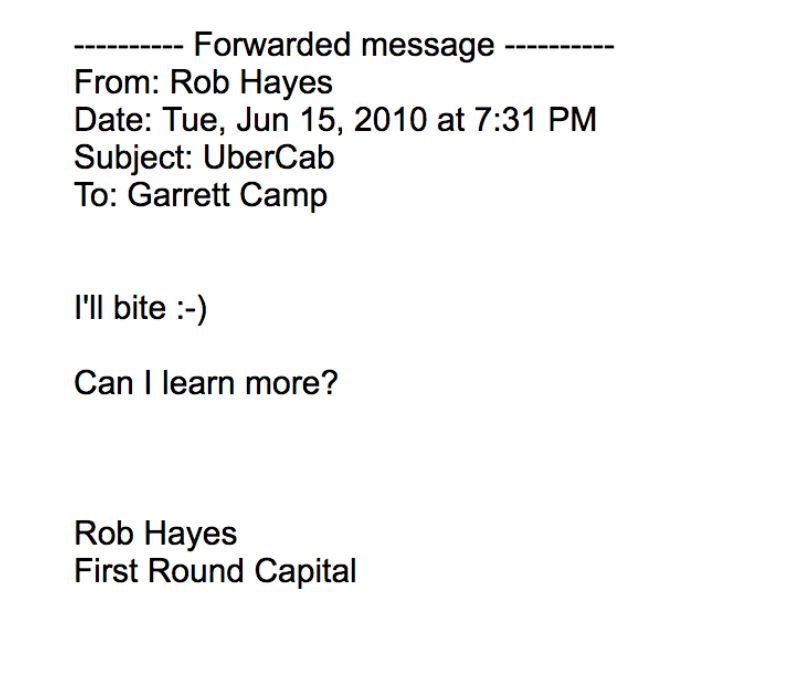

时间来到一年之后的 2010 年,此时 Uber 发现钱根本不够烧,打算融多一点,于是两位创始人 Travis 和 Garrett Camp 准备找些机构领投。

恰好,2006 年 First Round 曾投过一家 Garrett Camp 的公司(该公司随后被 eBay 收购),对方发现他又在搞新玩意儿(UberCab,早期的 Uber)。出于信任,于 2010 年春,发来一封邮件:

First Round 合伙人简单问了句:聊聊?我们投一点?

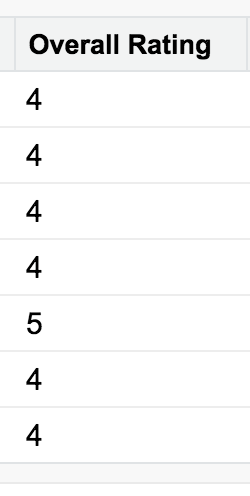

在和 Uber 团队见面并了解更多测试版进展后,First Round 合伙人自己也打车体验了一下。当时 Uber 在旧金山的供给还只有几十辆黑色汽车,但他发现,这东西真的不错。

在后来 First Round 团队复盘的过程中,他们一致决定该投。当时的投票记录如下(1-2 表示不投,4-5 表示必须投资):

不少人之所以打 4 分,是因为担心市场不够大。他们当时看来,付 1.5 甚至 2 倍于出租车的价格去打黑色轿车,似乎只适合高端出行,这真的能抢走出租车的一部分市场吗?存疑。但不管怎么说,产品不错,可以投。

领投种子轮后,双方合作变得更加紧密。

如果按照时间顺序,我们接下来应该讲 A 轮投资者 Benchmark 与 Uber 的爱恨纠葛。但需要先跳跃一下,来看 C 轮领投方 Google Venture 是怎么看待 Uber 这盘生意的。

其主导者 MG Siegler 早在 2010 年(当时 Uber 被人举报非法营运)写过这样一篇文章(请注意,GV 于 2013 年中领投 Uber C 轮):

像硅谷的大多数人一样,我对 UberCab 停止运营这事非常感兴趣。我的第一反应是,“啊哦,看来他们惨了”。但很快我转变了想法:这可能是发生在年轻创业公司身上最好的事了。

似乎很难理解。我们来简单理一理:

首先,当然没人喜欢法律诉讼的威胁,但这种举报恰恰是对 UberCab 想要做的事情的一种好的验证。如果旧金山管理当局根本不关心这家公司做了什么,或者 UberCab 的服务本身很差劲,那么他们可能根本就不会被大家注意到。

但事实并非如此。显然大家都需要这种服务。在出租车行业看来,UberCab 是一种巨大威胁:

Ubercab 的运营方式与出租车公司非常相似,但车辆无需出租车牌照。

Ubercab 无需为营运车辆缴纳出租车保险。

Ubercab 可能会威胁出租车调度员的工作。

而且根据当时的法律规定,美国城市的豪华轿车通常必须提前一小时电话预订,持有出租车牌照的出租车才能立即接送,但 UberCab 可以立即响应。

所谓的“举报”换句话说就是:我们害怕这种新模式。

事实上,当某个行业的现任者感觉受到威胁,往往会绕过直面竞争、转而依靠别的方式来解决“麻烦”,比如通过诉讼等方式逼迫小公司乖乖就范。但 UberCab 似乎下定决心,就是要和对方开战。

随着订单增多,UberCab 开始接到大大小小的行政处罚(包括罚款以及被迫停业整顿)。这一方面是挑战,但与此同时,这也将成为凝聚公司号召力的一种手段:

来自支持者社区的力量是一方面,另一方面,这种模式震撼了很多人,大家出于好奇开始讨论,意外帮助 UberCab 取得出人意料的好名声(请注意,这是在 2010 年)。

MG Siegler 的这套逻辑让我想到 USV 合伙人 Fred Wilson 在普林斯顿的一个分享,主题是:回报和嘲笑。

他发现,对自己而言,回报和嘲笑往往高度相关。许多最具破坏性的技术开始只是 Clayton Christensen 所说的“玩具”。 比如 PC,最早诞生于极客们家里的车库,大家觉得他们怕是疯了。但后来却出现了 IBM、微软、苹果这样的巨头。

Fred 引述 A16Z 合伙人 Chris Dixon 的一个观点,后者喜欢观察业余爱好者现在都在干什么,有什么类似下一个电脑俱乐部的活动。这种东西可能在一开始会被嘲笑,但 Chris 认为,被嘲笑反而是好事情。

如果决策过程引入一个 2×2 矩阵,横轴代表决策的对/错,纵轴代表决策与市场共识是一致/相悖的话。那么被嘲笑往往意味着与市场共识相悖。

如果决策错误,无论与大多数人的观点是否一致,结局都是失败;但决策对了呢?未必成功。最大的回报来自于非共识且正确。

而非共识在一开始总是会被嘲笑的。

MG Siegler 或许在一开始就对 Uber 抱有类似期待。

到了这部分才真正切合本文主题:最爱 Uber 的人受伤最深。主角并非 Benchmark 这家机构,而是主导领投 Uber A 轮、随后进入董事会的 Bill Gurley。

整个硅谷直接和间接投了 Uber 的人太多,Uber 如果倒了大家都得完蛋。所以 Uber 在中国和滴滴开战、疯狂烧钱的时候,著名硅谷风投和各种明星级别高管常聚在一起开会,纷纷出言献策,想要把 Uber 管理层拉回正轨。

而作为硅谷极负盛名的 VC,Bill Gurley 一直广受好评。但他因为重仓 Uber(相对而言 Benchmark 是 Uber 第一笔最有分量的投资)深陷漩涡之中,单单为这一家公司就操碎了心。

Bill Gurley 最为出名的两次为 Uber 公开站台的经历,从两篇文章中可见一斑。

一篇条分缕析、理性客观,insight 感十足,名为 How to Miss By a Mile: An Alternative Look at Uber’s Potential Market Size(失之毫厘差之千里:另类视角看待 Uber 的潜在市场规模);另一篇更为感性,The Thing I Love Most About Uber。

前一篇写于 2014 年 7 月。起因是当年 6 月,纽约大学斯特恩商学院金融学教授 Aswath Damodaran 发表了一篇题为“Uber 不值 170 亿美元”的文章,随即引发轩然大波。他结合市场数据和严密的财务分析得出结论,Uber 的准确估值在 59 亿美元附近,远低于当时市场价。

而作为 Uber 的 A 轮领投方和董事会成员,Bill Gurley 听说这篇文章后详加阅读,随后发表此文。

Bill Gurley 的核心观点是:

1)纯数学分析的“有趣”之处在于它们给人一种虚假的安全感。学生们被告知,要精确、要准确,而财务模型(尤其是估值模型)往往可以做到特别精确。比如借由贴现现金流模型可以推算出一只股票价格小数点后两位。但大多数财务模型的准确性足够吗?大多数有从业经验的人会明白,不是很高。这并非物理学那样准确,看似无关紧要的假设可能会对结果产生极大影响。

2)该文章并非单纯驳斥 Damodaran 的错误观点,或者是说服所有不认可 Uber 高估值的人。这些其实无关紧要。重要的是什么呢?对一个问题带有慎密批判性地推理和预测,这个比较容易让人感兴趣。

Bill Gurley 在文章中提出,Damodaran 使用两个主要假设作为分析核心。第一是 TAM,第二则是 Uber 的潜在市场份额。而在 Bill 看来,这两个核心假设都存在严重错误。这种错误最终导致结果偏差 25 倍往上。

关于第二篇,The Thing I Love Most About Uber,则又是 Bill Gurley 在 2018 年的一篇奇思妙想。他的原话是:

尽管记者,分析师和权威人士多年来一直倾向追捧 Uber,但目前还没有主流文章真正戳中我的点。我认为 Uber 现在之所以能够在全球范围内取得高速增长的一个最优雅的特征在于:司机可以随时随地工作、想干就干。

换句话说,借由 Uber 平台强大的网络效应,亚当斯密的那只“看不见的手”再次发挥作用,即,打车的供需可以被高效、优雅地匹配,不像其他多数行业那样,遵循常规的“时间表”和“排班计划”。

2014 年 11 月,由 Adam Jonas 领导的 Morgan Stanley 汽车行业研究团队前往底特律参观三大汽车制造商。用他们自己的话说,“这次旅行的亮点是,我们打了三次 Uber。”他们随后将这三趟 Uber 之旅的所见所闻记录下来(文章见文末),核心观点是,Uber 为司机提供了极大自主权和灵活性,而这是 996 的朋友享受不到的。

说回正题,Bill Gurley 为 Uber 花的心思始于 2011 年的那笔投资,当时 Uber 估值不超过 5000 万美元,8 年间账面回报近千倍。

本来应该庆祝的事情之所以让他头疼,问题起源于 Uber 聘请前美国司法部长 Eric Holder 调查该公司的性骚扰和性别歧视状况,并且基于后期的 “有毒文化”,解雇创始人 Travis Kalanick,招募 Expedia 首席执行官 Dara Khosrowshahi 接过权柄。

这整个经历对 Bill Gurley 都是梦魇,他曾亲口说,Uber 重组是他近二十年风投经验中最纠结、困难的经历之一。

核心原因在于,这是一位责任感极强、极重名声、想要担起“对周围所有人的责任”的 VC。

20 世纪 90 年代初期,Bill Gurley 进入这个行业,因为当时是个在财务分析和公司基本面分析都非常严谨的人,不时地会批评一些热门创业公司的高估值,觉得很多 VC 都是放羊式投资(跟着领头羊走)。这导致太多的 VC 在价格过高的情况下追逐过少的热门公司。

而后他的这个观念从未改变,除此之外,在他看来,谨慎的一方面是要充分认识、预测到潜在风险,另一方面则是积极管理风险,妥善处理那些“账面回报”。(这个观点在 Uber 身上被完全应验)

据 CNBC 报道,Uber 在 2017 年爆出的丑闻,曾持续让 Bill Gurley 非常受伤。一方面是基于 Uber 本身体量之大,另一方面则是后期公司文化“中毒”之深,难以“刮骨疗伤”。

Bill 曾讲过这样一个细节,在 Uber 风暴盘旋之际,他曾收到一位女性创始人发来的电子邮件,她对 Uber 所发生的事情表示十分震惊,也对她曾经非常尊重的 Bill Gurley 感到失望。

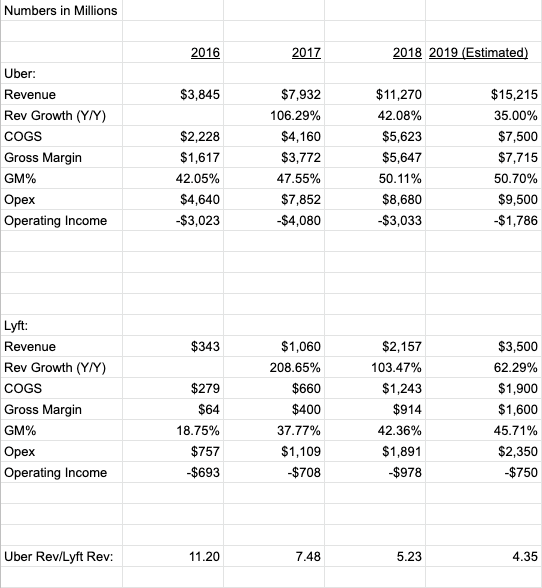

Uber 最易被拿来比较的对象有二:前者是共享出行第一股、上市随即遭破发的 Lyft,后者则是共享经济扛鼎之作 Airbnb。相较而言,前者估值为 Uber 五分之一强(150 亿美元),而Airbnb 风传的上市公允价在 300 亿美元附近。

从营收、利润及其增速等维度来看,Uber 比 Lyft 大 4、5 倍还算正常:

跨行业是否有可比较性?Uber 和 Airbnb 相较而言谁更质优?

要衡量二者业务的可持续性,一条还不错的评判标准可能是,看其竞争壁垒有多高。

Airbnb 和 Uber 到底为我们提供了什么?这个问题可能值得重新思考。

在 Airbnb 的模式里,房主与租客想达成一笔交易,需要包含多个维度的匹配——如房屋地点、价格、装修风格、甚至双方个性等等。如果租客选中一套房子,不仅是基于单个维度的考量,而是要同时满足多个维度的需求。

Uber 不一样。车主和乘客想达成交易,几乎不需考虑车是否高级、空间是否足够宽敞、车主是否够热情这些次要因素。绝大多数情况下,乘客几乎只会出于一个维度来选择司机——接单够不够快。

或许可以这样理解:相较而言,Airbnb 提供异质性产品,而 Uber 提供同质化产品。

我们从产品的供给和匹配两个维度来理解这会导致什么结果。

显然,异质性产品的供给难度更高,而且在相同规模下,其匹配难度更大。所以对 Airbnb 来说,前期用户增长相对缓慢。

但是到了后期,随着竞争壁垒变高,其更难被对手超越。

而提供同质化产品的 Uber,因为供给容易、匹配相对简单,所以前期增长相对较快(一手烧乘客、一手烧司机)。但隐患在于,后期的竞争壁垒相对不够高。

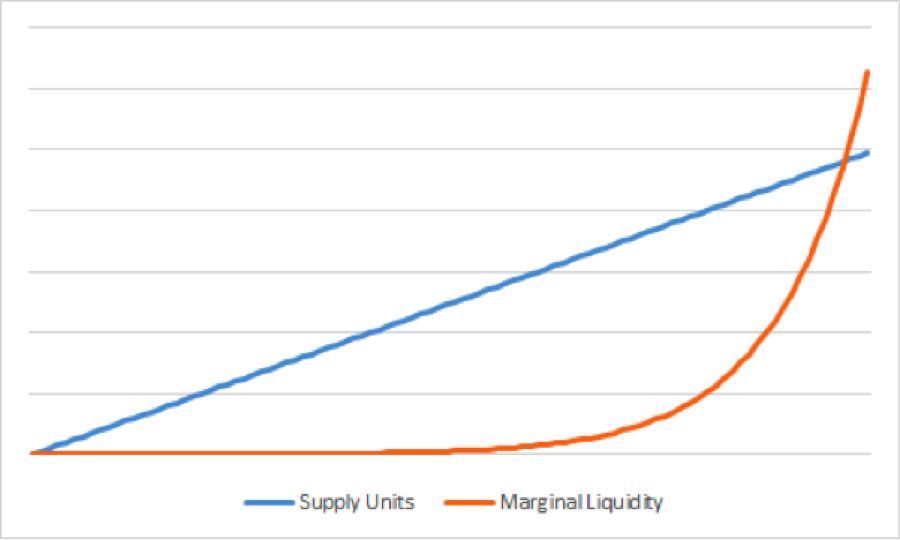

下面这张图便于你理解二者差异:

图中蓝线表示 Airbnb 的供给规模,红线表示产品流动性。显然,在前期由于规模受限,Airbnb 产品流动性始终不太高。但是等到一定阶段,产品流动性将陡然上升。对应到用户身上就是,他们会在某个节点发现,产品体验迅速变好。

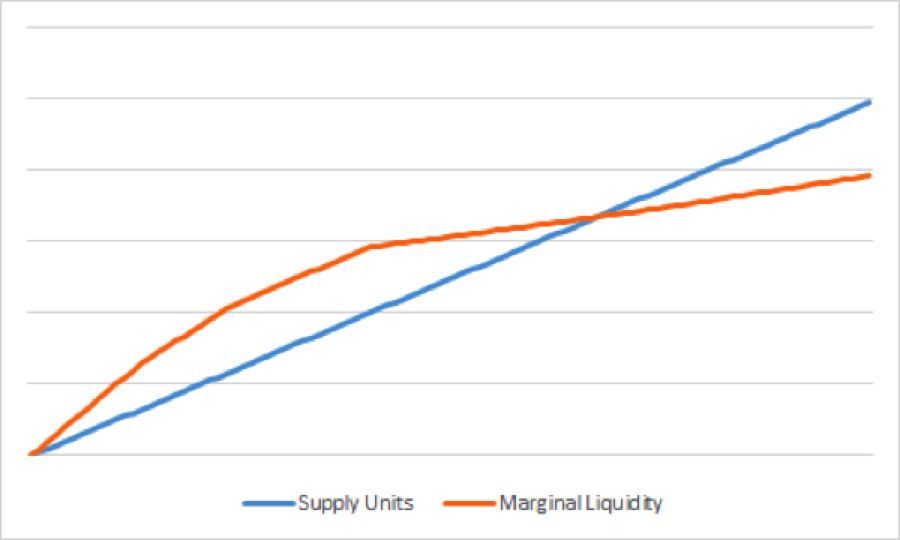

上图则是 Uber 的供给规模与产品流动性关系。其中蓝线依然是供给规模,红线是产品流动性。在前期,供给规模虽然不太高,但是因为彼此同质,产品已经具备一定流动性。所以即便后期供给规模跟上,产品也再难让用户产生惊喜感。

这个角度在一定程度解释了为何 Uber 的徒弟选择在全球各地开战还能“乱拳打死老师傅”,而Airbnb 始终没有遭遇太过强力的竞争对手。

这是否可以进一步说明:一家公司在最开始选择怎么样的市场,就可能决定它最终会面对哪种类型的对手;最开始做出什么样的产品,也几乎注定了它此后可能遭遇多么残酷的竞争?

参考文章:

https://www.dropbox.com/s/un1e0uj9pgdbyki/Confessions of an Uber Driver.pdf?dl=0

http://fortune.com/2017/03/14/uber-airbnb/

http://abovethecrowd.com/2018/04/19/the-thing-i-love-most-about-uber/

http://abovethecrowd.com/2014/07/11/how-to-miss-by-a-mile-an-alternative-look-at-ubers-potential-market-size/

来源:Yourseeker

作者:曾翔

本文地址:https://www.d1ev.com/news/qiye/91134

以上内容转载自Yourseeker,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号