2018年2月23日,特斯拉披露了2017年财报,创纪录地亏损22亿美元,Model S/Model X销售不振,Model 3产能上不去,大规模召回以及马斯克乖张的言行,令股价大幅跳水、债券收益率大增……

去年3月9日,Eastland在其付费专栏《财报透露的真相》第一季刊文《花90亿买奔驰,不如去买特斯拉》,在这篇文章中,作者认为李书福与其花90亿美元购买奔驰股票,不如用这笔钱参股特斯拉。

2018年H1,特斯拉又亏15.3亿美元,貌似财年亏损又要创纪录。虎嗅2018年9月17日文预测:“(特斯拉)2018年全年销量将突破20万辆,其中Model 3占一半”,“2018年保质保量交付10万辆Model 3,2019年交付其余40万辆订单中的大部分,特斯拉将‘成功渡劫’,2020年有望实现盈利”。

2018年H2,Model 3终于突破产能瓶颈,全年交付24.5万辆电动车(包括14.6万辆Model3及9.9万辆Model S和Model X),与比亚迪不相上下(注:2018年比亚迪新能源车销量为24.8万辆,但包含插电混动车)。

2018年Q3、Q4,特斯拉连续两个季度盈利,2019年有望实现全年盈利,比作者预测提前一年。

2019年3月1日,特斯拉全系车型大幅降价。在中国市场上,Model 3降2.6万~4.4万,Model S降1.13万~27.75万,Model X降17.45万~34.11万。

老车主,特别是刚刚“喜提”特斯拉的想必非常不满,但对潜在车主却是一大利好。与智能手机一样,电动车性能越来越强、价格越来越低是大趋势。早买早享用,晚买更实惠。

降价是一个转折点,过去特斯拉面临的主要矛盾是造不造得出来,未来要看卖不卖得出去。

特斯拉降价的逻辑

在今天的资本市场,营收增速是决定估值的关键因素,对新兴的汽车厂商也不例外。

特斯拉营收增速受两个因素制约:产能和市场接受程度。

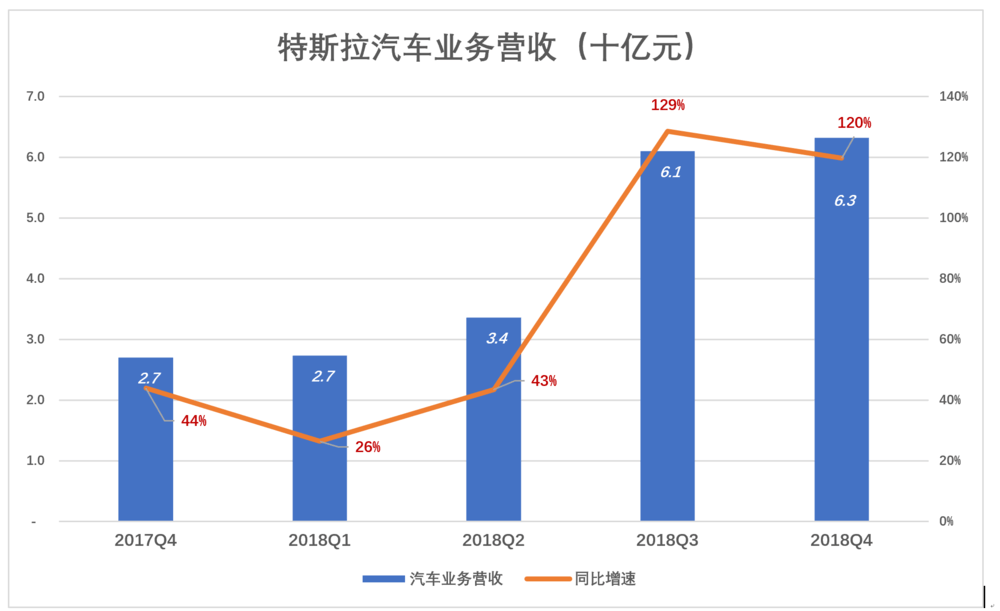

由于坚持自建生产厂,保质、保量交付一直是困扰特斯拉的难题。2015年、2016年和2017年,汽车业务营收增速分别为24%、70%和52%。

进入2018年,随着Model 3产能逐步释放,汽车业务增速回到120%一线。Q3、Q4汽车业务收入分别为61亿美元和63亿美元,同比增幅分别为129%和120%。

2018年交付数量是2014年的10倍,年均复合增长率78.7%。

2018年,特斯拉营收214.6亿美元,其中69.3%来自美国,8.2%来自中国。

2019年1月,特斯拉上海工厂正式开建,造价约5亿美元。3月,特斯拉与建行、农行、工行、浦发等4家银行签订最高额度35亿(折合5.2亿美元)的融资协议,确保了建厂资金无忧。

按计划,2019年末上海工厂即可正式生产电池和Model 3,每周3000辆。预计2020年上海工厂将完全建成,届时Model 3全球产能为每周1万辆,全年产能约50万辆。另外,Model Y(皮卡)、Roadster(跑车)正在研发中。其中Model Y将在上海工厂生产。

毫无疑问,中国市场对特斯拉的重要性将大幅提高。

突破产能瓶颈后,特斯拉关注的重点自然转向销售,这就是“大降价”的背景。能否以相对低的价格打开市场,不要让好不容易建起的产能闲置,事关特斯拉的生存和发展。现车主的怨言只是“短痛”,至少马斯克这样认为。

“清库存”只能算是降价的副产品。截至2018年末,特斯拉现车库存账面值为15.8亿美元,相当于2018年Q4销售收入的25%,也就是三周的产量。而2017年末,现车库存账面值为10.1亿美元,相当于2017年Q4销售收入的37.5%。

由于采用自营渠道,每辆特斯拉从离开工厂到交付消费者手中之间的数周都算“库存”。相当于三周产量的库存不需要专门清。

由于特斯拉的缘故,很多人一提到电动车企业就为交付“操心”。其实有燃油车生产能力的厂商(如比亚迪)交付电动车不是大问题,需要操心的是消费者的购买意愿。

如果通过代工生产“借腹生子”(如蔚来),论理上也不会栽在交付上。假如特斯拉由丰田或通用代工,别说每年生产20万辆,200万辆也没问题。

有些东西是买涨不买落,比如商品房、股票越跌越没人买。有些则不然,假如iPhone XS Max降到5000元,奔驰E300降到30万,会没人买?

毛利润率远超传统车企

武断地讲,毛利润率低的业务不能做。小米卖硬件不赚钱,但卖硬件只是手段,为高毛利润率的广告、软件服务获客才是目的。

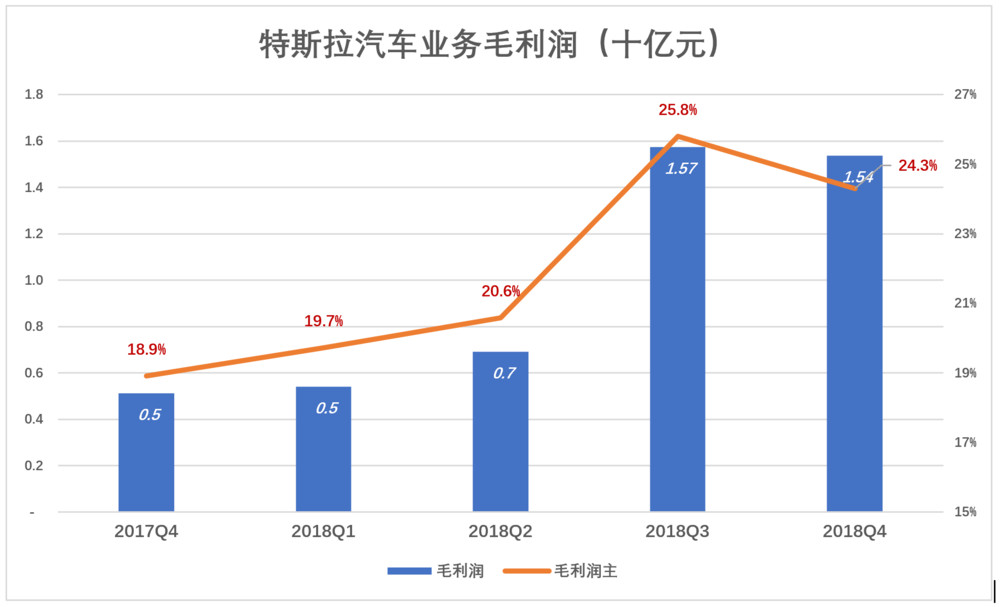

2018年H2,特斯拉低端产品Model 3放量交付,但公司毛利润率不降反升,Q3、Q4汽车业务毛利润分别为15.7亿美元和15.4亿美元,毛利润率分别为25.8%和24.3%。全年毛利润43.4亿美元,较2017年增长96.5%。

特斯拉产量小,而且持续亏损,估值却远高于传统车企,无非有两点原因:一是高速成长的明日之星,二是毛利润率高达20%一线。

2018年福特汽车业务收入1483亿美元,相当于特斯拉的691%,毛利润率不到1.8%。按3月6日收盘价,福特市值341亿美元,相当于特斯拉的71.5%。

通用汽车营收规模略小于福特,毛利润率9.3%,市值546亿美元,比福特高60%。

丰田毛利润率约18%,最新市值1680亿美元。

可见资本市场对毛利润率的重视。

正因为有较为丰厚的毛利润率,特斯拉才有降价的空间。根据公告,2019年3月在售各款平均降幅为6%。降价后,特斯拉仍有近20个百分点的毛利润率,约为通用汽车的2倍、福特的10倍。

中国曾经拯救大众,如今大众、丰田、通用等品牌在中国的销量动辄几十万辆、上百万辆,特斯拉为什么不能?反过来说,特斯拉在上海建厂,将对中国新能源车格局产生巨大影响。

在“特斯拉浪潮”的冲击下,比亚迪等新能源车龙头的产品重心将向插电混合方向进一步转移(其实“插混”更适合国情,此处不详述)。蔚来等“造车新势力”的生存空间将被极大压缩。

#Eastland执笔的新专栏《财报透露的真相·第二季》,已于今早在虎嗅精选开更,首篇文章题为《蔚来没有未来》,正是对比特斯拉的财报来看蔚来的困局。扫描本文文末二维码,即可订阅。

业绩拐点已至

1)近5年数据

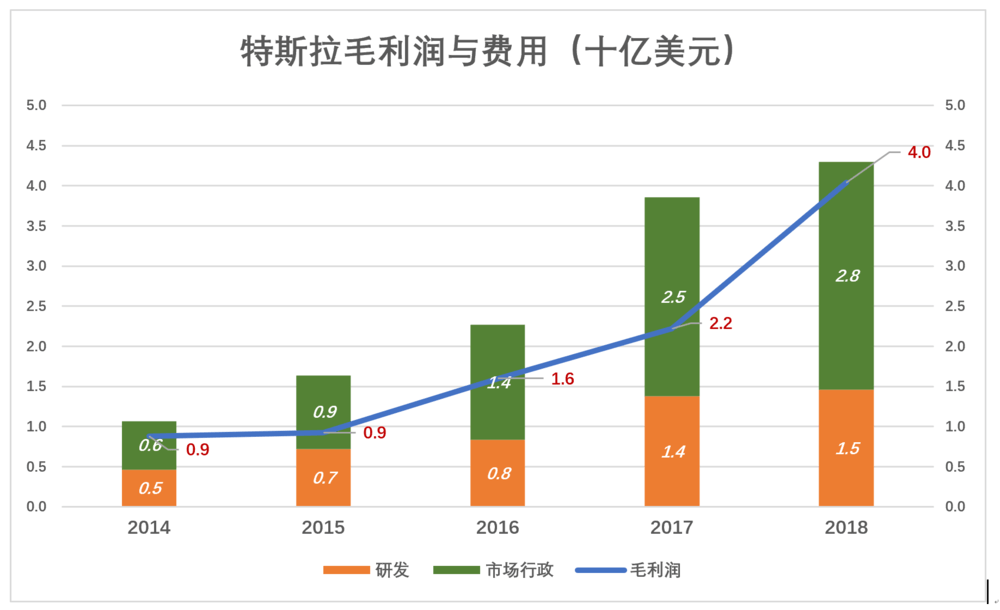

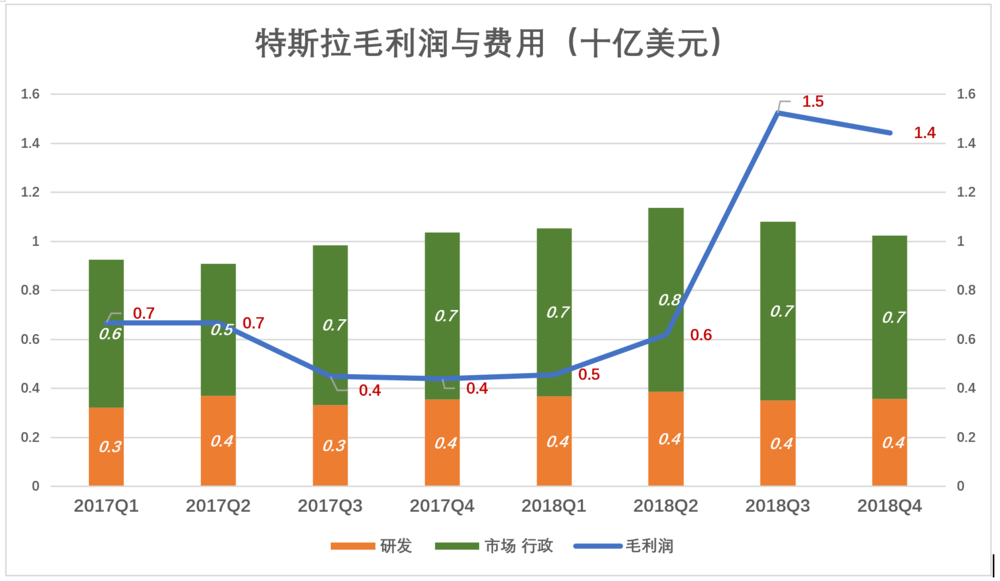

汽车业务毛利润率一向不低,但产量太小,研发费、行政费等固定支出无法被摊薄,加之市场费用居高不下,特斯拉一直陷于亏损。

如下图所示,只有代表毛利润的蓝色折线“淹没”代表费用的彩色堆叠柱时,企业才有经营利润。

2017年,特斯拉毛利润22.2亿美元,市场行政费用高达24.8亿美元,相当于营收的21.1%,13.8亿美元研发费用相当于营收的11.7%,两项费用合计相当于营收的32.8%,而毛利润率只有18.9%。

随着销量倍增,特斯拉经营状况大为改观。2018年毛利润40.4亿美元,市场行政费用高达28.3亿美元,相当于营收的13.2%,14.6亿美元研发费用相当于营收的6.8%,两项费用合计相当于营收的19.6%,而这一年的毛利润率为18.8%,差距大大缩小。

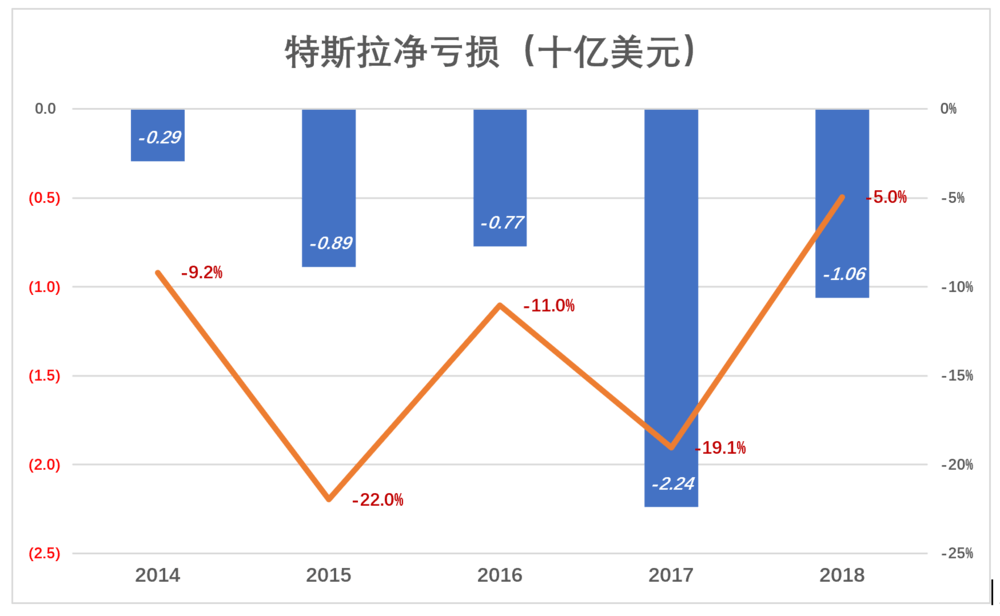

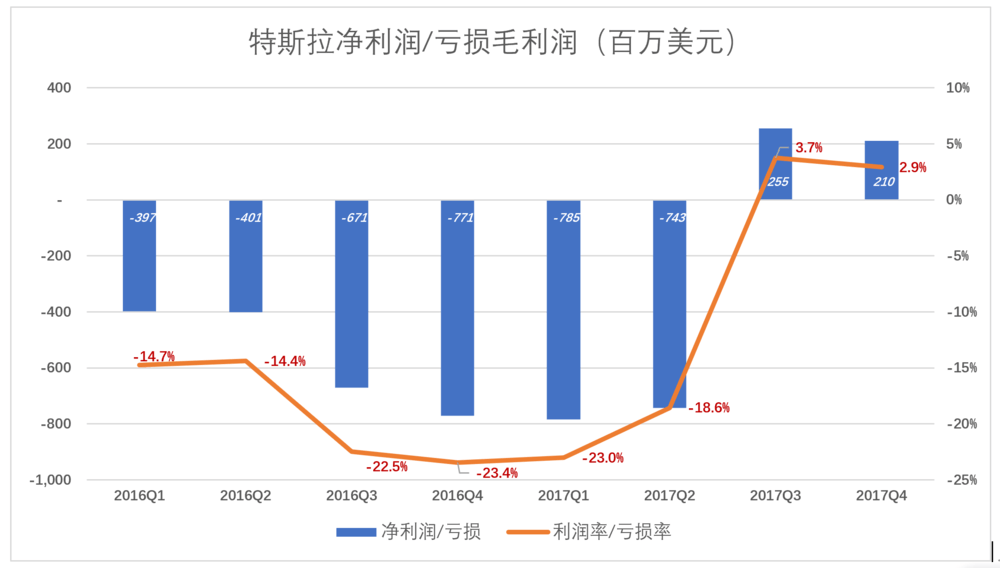

2018年,特斯拉净亏损10.6亿美元(股权激励成本7.49亿美元),相当于2017年的47.4%,亏损率5%。最近5年,特斯拉最大亏损率为2015年的22%(某些中概公司亏损率高达100%~200%)。

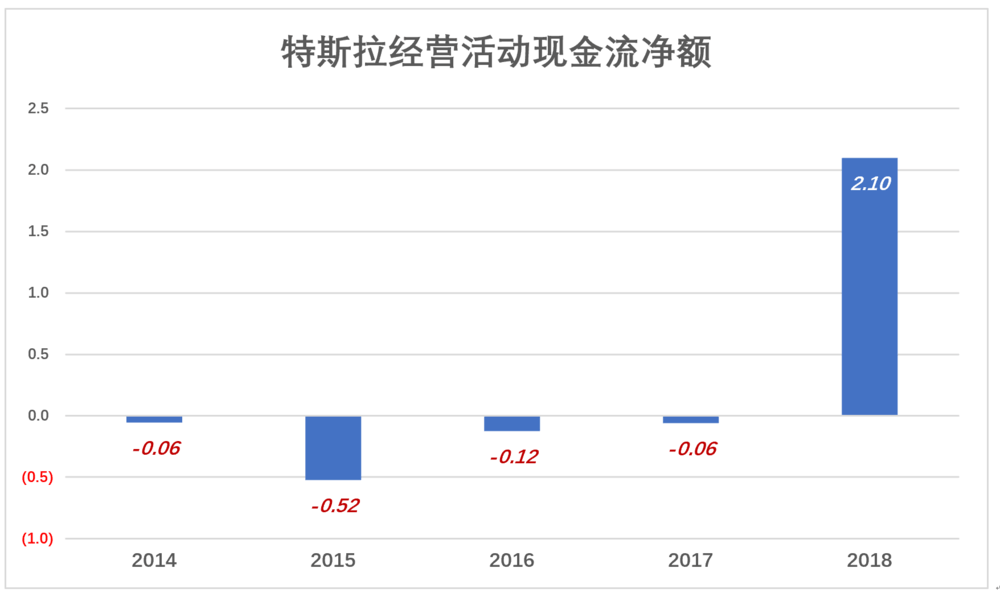

虽然尚未扭亏,2018年经营活动现金流净额已经大幅回正。2017年为净流出,2018年净流入21亿美元。

2)近8个季度数据

季报数据更清晰地展现了特斯拉业绩在拐点附近轨迹。

2018年Q2,毛利润率6.2亿美元,研发费用、市场及行政费用合计11.4亿美元。

Q3、Q4毛利润分别为15.2亿美元、14.4亿美元,研发费用、市场及行政费用合计分别为10.8亿美元、10.2亿美元。

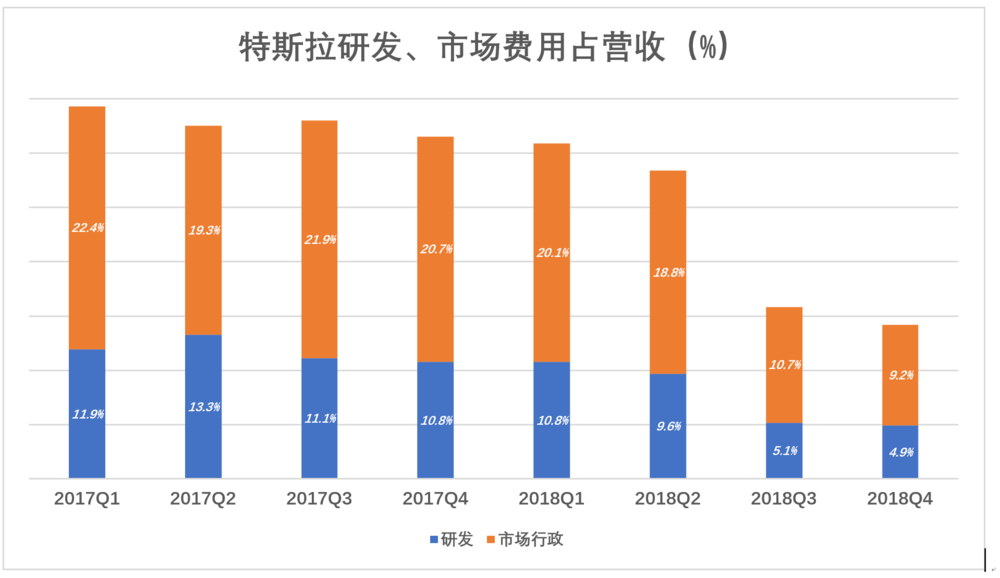

2017年Q1,6亿美元市场及行政费用占到27亿美元营收的22.4%;

2018年Q4,6.7亿美元市场及行政费用占72.3亿美元营收的9.2%。

2018年Q4的市场及行政费用较2017年Q1增加10.6%,营收增长168%,说明营收增长不是市场费用推动的,市场费用亦不被营收增长“拉动”。

2018年H2特斯拉终于“翻身”,Q3、Q4分别实现2.55亿美元和2.1亿美元净利润。

特斯拉披露,2018年裁员成本为2730万美元并,将在2019年大量关闭线下门店,只保留交通要道的个别门店用于展示并提供咨询。这些举措意味着市场费用的进一步压缩。

按目前的趋势,2019年特斯拉有望实现成立以来首次财年盈利,宣告“成功渡劫”。

特斯拉的彪悍,无须质疑。

来源:虎嗅

作者:Eastland

本文地址:https://www.d1ev.com/news/qiye/87976

以上内容转载自虎嗅,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号