未来143天,特斯拉的偿债能力面临严峻考验。

彭博报道称,未来13个月内,在特斯拉115亿美元的债务中,有超过15亿美元债券需到期偿付。第一笔到来的是明年3月1日到期的9.2亿美元规模可转债,它设定的转换股价为360美元。

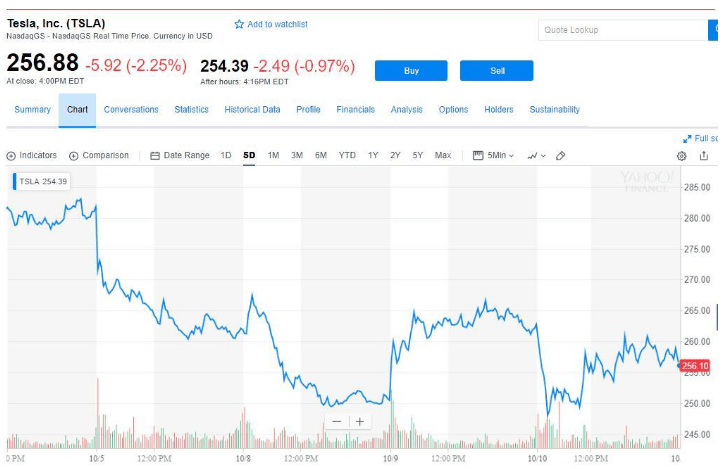

本周特斯拉股价刚刚经历了五连跌,截至本周一的五天内市值缩水100亿美元,虽然周二收涨接近5%,但周三追随大盘低开低走,最终收跌2.25%,收报256.88美元,较上述转换股价低约29%。

以这种形势看,投资者应该不可能接受上述可转债转股。那么,特斯拉也就会在明年3月迎来首笔巨额兑付。

彭博还指出,票面利率5.3%的2025年到期特斯拉债券收益率目前超过8%,符合CCC评级债券的水平。但有迹象显示,更多的债权人在衍生品市场对冲持债风险:1000万美元的五年期特斯拉信用违约互换(CDS)目前前期成本接近200万美元,两个月前还不到130万美元。

不过,对投资者来说,当前特斯拉最紧迫的问题不是还债,而是公司CEO马斯克引发的官司。

因为今年8月发推文引发的特斯拉私有化闹剧,马斯克已经给他本人和特斯拉公司招致美国司法部的刑事犯罪调查,9月末美国证监会(SEC)还就此对马斯克提出证券欺诈的指控。爆出SEC指控后,特斯拉惨遭股债双杀。

马斯克故乡南非最畅销的商业日报Business Day报道认为,至少现在的问题是,马斯克能否利用债券到期前的143天彻底摆平SEC对特斯拉的指控,并且尽快生产电动汽车,让产销创造的收入要么能负担偿债,要么能说服债权人将债券展期。

值得一提的是,就在最近,还有华尔街机构对特斯拉解决债务问题的前景感到乐观。

本周一盘后,重新覆盖特斯拉的券商麦格理给予特斯拉跑赢大盘的评价,将目标价定为430美元,较周一收盘价高约72%。

从目标价看,麦格理当属华尔街最看好特斯拉的机构。据彭博统计,在麦格理发布上述报告前,覆盖特斯拉的券商之中,有九家给予其买入评级,12家为持有,13家为卖出评级,目标价均值只有291.65美元。

麦格理分析师Maynard Um认为,特斯拉将能够通过多个现金来源克服债务的挑战,预计今年下半年将在清洁能源政府补贴方面获得5亿到6亿美元搜如,Model 3的销售持续增长也将充实公司现金,而且特斯拉还有12亿美元未动用的举债能力。

Business Day对“老乡”马斯克却没有麦格理分析师这么放心,其报道称,马斯克说过,特斯拉不会在需要募集更多资金,因为今年下半年会产生自由现金流入,十五年来首次持续盈利。但现在还没有看到什么好的融资选择。

而作为特斯拉的绝对核心人物,马斯克自身的不确定性也给特斯拉的融资前景带来负面影响。

不论是公开吸大麻,还是私有化的冲动,都显示出马斯克极不稳定的性格。更重要的是,特斯拉缺少二号灵魂人物,苹果之父乔布斯却“幸运地”拥有库克。

根据此前报道,特斯拉经历人事巨震,一个月左右已有至少五名高管相继离职。其中包括上任仅一个月的首席会计官Dave Morton。Morton此前是著名硬盘生产商希捷科技的首席财务官,在希捷工作超过20年。

来源:华尔街见闻

本文地址:https://www.d1ev.com/news/qiye/78024

以上内容转载自华尔街见闻,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号