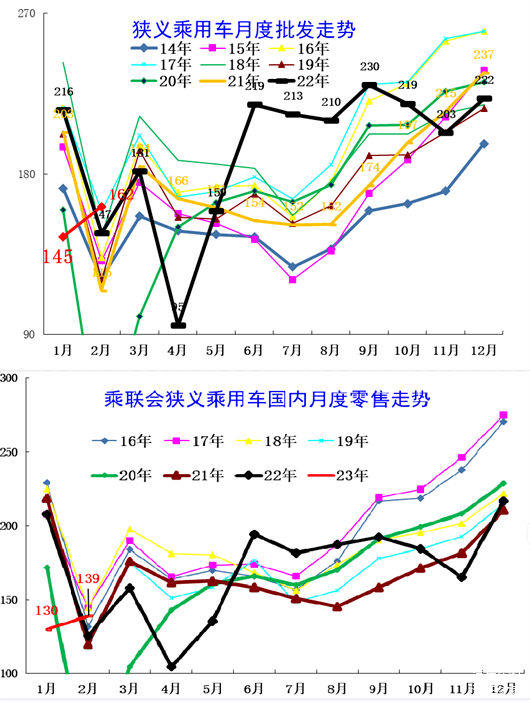

同比10%的增幅,2月车市数据面表现不错,包括环比都是增长的。

增长数据的背后,实际上仅仅是传统春节从2月份挪到1月份的结果,背后并不意味着当前市场情况是美好的。毕竟从1-2月累计数据来看,狭义乘用车批发同比-15%、零售同比-20%的下滑就可见一斑。

其实从今年年初开始,特斯拉拉开的价格战,已经锚定了今年汽车市场发展的格局和方向。之后随之而来的,就是几家新势力新能源车企的跟风降价。进入到3月份,由湖北掀起的天价补贴,更是将价格体系冲击得混乱不堪。

包括其他地方和企业相继加入价格战,短期内确实可以对销量带来一定提升,但是依然有相当多的消费者,持币观望,毕竟汽车消费者收入与消费信心的影响还在持续,于是乎市场价格已经乱套了,甚至有的经销商和地方不惜放出令人震惊的价格,吸引关注,但这势必对品牌带去伤害。

行业人士预计,这场价格战至少会持续到6月底,甚至可能会贯穿整个2023年。所以这场漫长的消耗战,肯定会拖垮体弱多病的品牌,甚至吞噬家底偏薄的汽车厂商,市场排名和格局将再一次迎来新的变化。

长城本田掉队,TOP榜全乱了

过去几年车企TOP其实相对稳定,比如拿10强来说,两个大众和通用,东风日产基本上都在前列,再加上自主吉利、长安、长城、五菱等,偶尔日系的丰田和本田冲向榜单,这些品牌牢牢把握着市场的主导权。

直到去年开始比亚迪和特斯拉搅局汽车市场,这两家成为车企10强的常青树,前者通过纯电和插混的组合拳,将车企推向了乘用车企业和汽车品牌销量双料冠军,成为自主品牌和所有主流合资品牌的拦路虎。而特斯拉则以智能电动车的优势,成为所有这个赛道上跟风的对象,并成为主流合资和豪华品牌的阻挡者。

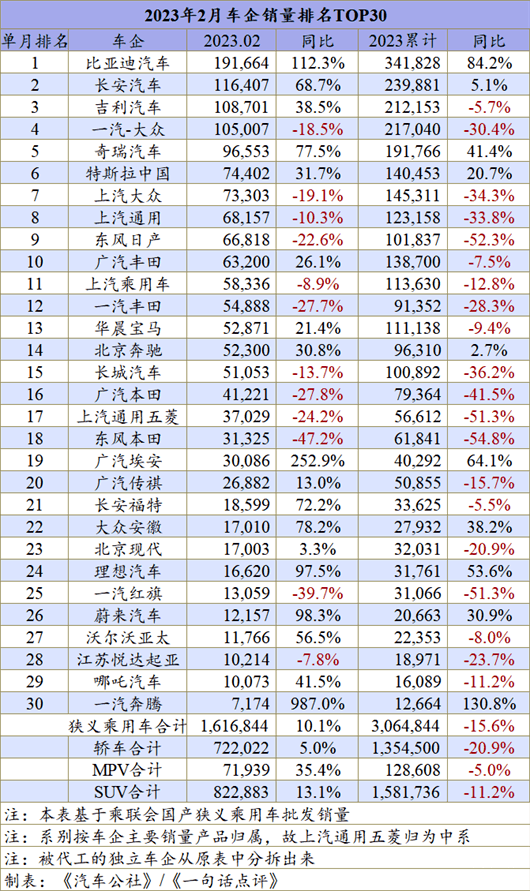

加上比合资转型更快的自主品牌的决心,车企10强也发生了根本性变化。以2月份为例,比亚迪、长安和吉利分别拿下了前三甲,再次给中国品牌的脸上贴金。除了吉利累计同比有-5.7%的下滑外,自主三强变成车企三强的事实,支撑着中国汽车再一次向上突破的步伐。

而唯一一家单月销量破10万的车企是一汽-大众,但其单月同比-18%和累计同比-30%的销量跌幅事实,也深刻诉说着主流合资的伤痛。

而紧随自主三强的,是从去年以来表现非常优秀的奇瑞汽车,2月份奇瑞再次以单月77.5%和累计41.4%的同比增幅,成为榜单中除了比亚迪表现最优秀的车企了。按照这个节奏,奇瑞心中似乎已经立下了将一汽-大众拉下马的决心,而且这一天应该也将很快到来。

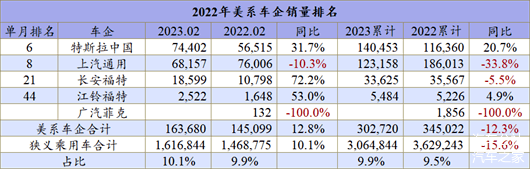

冲到行业第六的特斯拉,应该是其表现最好的时刻,2月份特斯拉以单月31%和累计20.7%的成绩,再次冲高,已经超过了除一汽-大众以外的所有车企,这也意味着,新能源汽车时代,竞争淘汰赛正在加速到来。

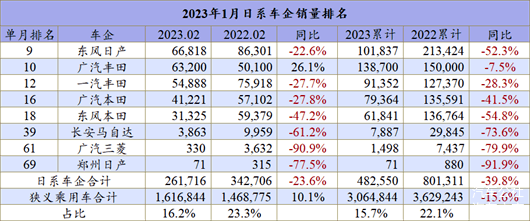

上汽大众、上汽通用、东风日产、广汽丰田4家合资车企分别位列2月份车企排名的6-10位,非常一致的是,除了广汽丰田2月份还有26%的同比增长外,这几家车企的同比和环比均出现不同程度的下滑。特别是东风日产,前两个月累计销量降幅超过50%。

而之前还在前十强的本田合资公司,以及上汽通用五菱和长城,这个月几乎都跌出15名开外,几乎遭遇了近几年来这几家企业最糟糕的表现水平,这种悲观情绪的传导,对企业来说影响相当巨大。特别是长城,可曾想它一年多以前还是自主三强。

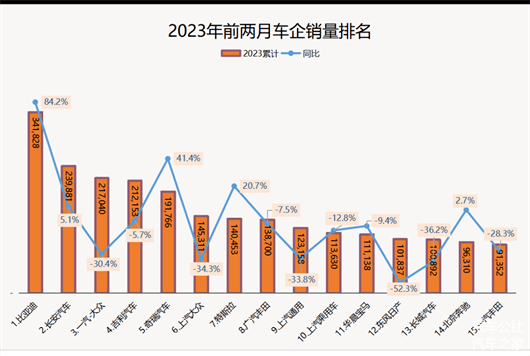

正如文章开头说的那样,把1-2月拉通来看,就能够体会今年车市的不易。那么把1-2月车企总体情况拉通来看,就知道目前最新的车市格局又是怎样一番景象。

1-2月,比亚迪一枝独秀,以34万辆的总销量拿下冠军,比第二名的长安多出近11万辆。一汽-大众虽然以5000辆的优势领先吉利,打破了2月份自主霸占三强的格局,但从后续的市场趋势来看,吉利反超一汽-大众将是大概率事件。

另外排名第5的奇瑞,是否还能够进一步精进,赶超一汽-大众,紧跟吉利的步伐进入到前4强,将进一步决定中国品牌整体实力的提升。但从目前的市场状况和发展步伐来看,包括奇瑞的整体增幅,自主比亚迪、长安、吉利、奇瑞领跑中国车市,可望,更可及。

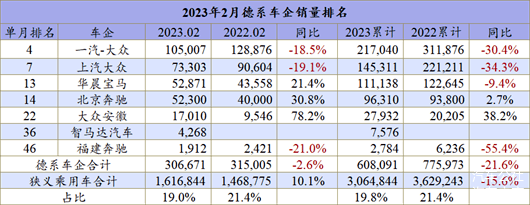

另外需要提及的是,华晨宝马和北京奔驰,前者已经切入到11强,并有望进入前10,但是其已经走在了下滑通道上;而北京奔驰虽然与华晨宝马有差距,但至少还在正向的增长轨道上。特别是在电气化领域的精进,宝马和奔驰已经拉开了差距,乘联会批发数据显示,前者1.4万和后者0.68万的销量,就足够说明问题。

新能源赛道,自主稳稳拿捏

可以说,从今年开始,中国市场将进入自主品牌掌握主导权的时代。

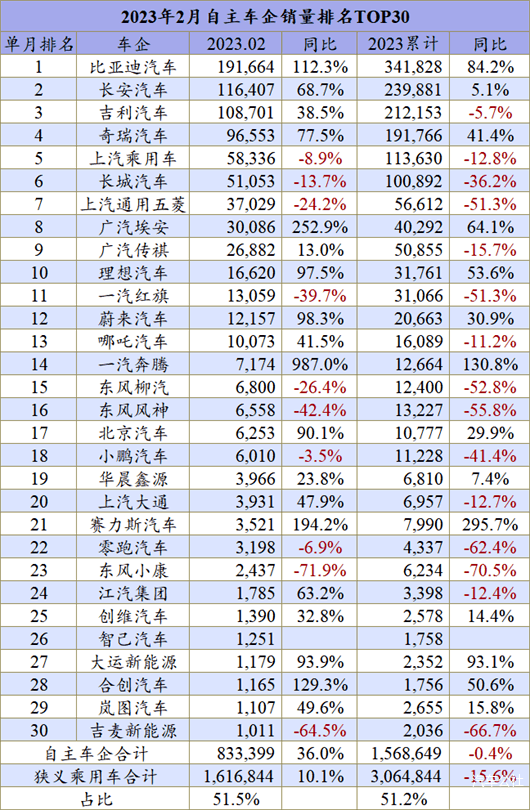

伴随着几家头部自主车企的不断精进,包括埃安、理想、蔚来等新势力品牌的不断努力,自主市场的阵营得到了不断扩大。就算是在一片哀鸿的竞争中,自主品牌依然可以在2月份拿下36%的增幅,以及保持着与去年同期持平的销量水平。

从市场份额的层面看,自主稳稳拿捏51%的市占率,坐实了半壁江山的实力。

不过值得注意的是,自主品牌并非齐头并进,反而是在部分品牌不断进退中,找到全新的市场格局。比如比亚迪、长安、吉利、奇瑞自主新四强的进,比如上汽自主、长城、通用五菱的退,因为过去战略的不同布局,开始在市场分化出不一样的结局。

所以,当下的市场环境下,新能源战略的成果,将决定未来几年自主的核心竞争力,这也是为什么吉利银河也好,长城Hi4也罢,包括长安深蓝和OX系列,都竞相挤进新能源市场,甚至包括比亚迪,作用新能源龙头,依然思考如何用仰望和F品牌继续扩宽市场阵地。

原本德系和日系共同分食中国市场半壁江山,但是自从自主品牌开始在混动上发力,日系品牌的优势荡然无存。其实分析来看,过去中国人购买日系的核心点就是一个字——省,所以在日系品牌的标签里,省油是第一位的,另外小毛病少,维修保养也比较省,获得中国消费者的广泛青睐,包括之前双擎普混广受欢迎也是这个原因。

但随着新能源的出现,新赛道直接颠覆了过去日系车的标签,自主品牌通过插混技术和纯电路线的转变,做到了比日系还省。同时自主品牌在品质、服务、智能化等方面建立起来了新的优势,中国品牌和文化自信的逐步构建,日系品牌迎来了拐点向下。

数据显示,2月份和前两个月,日系市占率已经跌至16.2%和15.7%,其中除了2月份广汽丰田相对稍好,其他同比数据简直惨不忍睹,累计同比下滑接近40%。日产、本田、马自达、三菱,“一蟹不如一蟹”。

德系因为拥有ID.系列,大众安徽作为新的增量,以及传统BBA豪华车的存在,份额的下滑相对没日系那么严峻,即便是两个大众销量和份额也下跌得有点迅速。目前,上汽大众还在痛苦挣扎,一汽-大众紧随其后,二者累计跌幅都在30%以上,南北大众在传统燃油车上建立起来的江山,还将一步步被自主品牌逐步蚕食。

奔驰宝马其实不用过于担心,因为消费升级一直存在,庞大的中国市场,依然拥有相当一批豪华品牌的拥趸,油车也好,电车也罢,BBA这样的品牌虽然难以触及100万辆的年销量水平,但在50-80万辆/年的区间中,依然可以找到自己的位置。

2月份和前两个月德系品牌份额保持在19%和约20%的水平,因为拥有不同层级和细分市场的存在,德系品牌的份额稳定应该还可以持续相当长时间。

美系依然是老样子,10%的水平不多不少,当然这也取决于特斯拉究竟能够给出多少的量。由于特斯拉经过一轮的降价,订单再次回到高位,在接下来的几个月内势头并不会降,毕竟就算订单减少,特斯拉还有降价空间。

反正上汽通用的低迷还未见底,两个福特似乎在新产品的推动下,已经触底反弹,但后者的量并不大,所以通用的市场表现,一定程度上将决定美系车在华的前程,除非特斯拉继续推出售价更低的产品。但这个信息,似乎已经板上钉钉,这也意味着一旦15万元的特斯拉导入中国市场,那么内卷将会继续升级。

但不管怎么说,本土市场本土品牌占据主导的事实不会改变,每一个月销量数据的积累和沉淀,都是中国本土品牌为未来向上之路铺设垫脚石,在乱套的市场格局中,核心的中国品牌将会建立全新的秩序。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/197625

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号