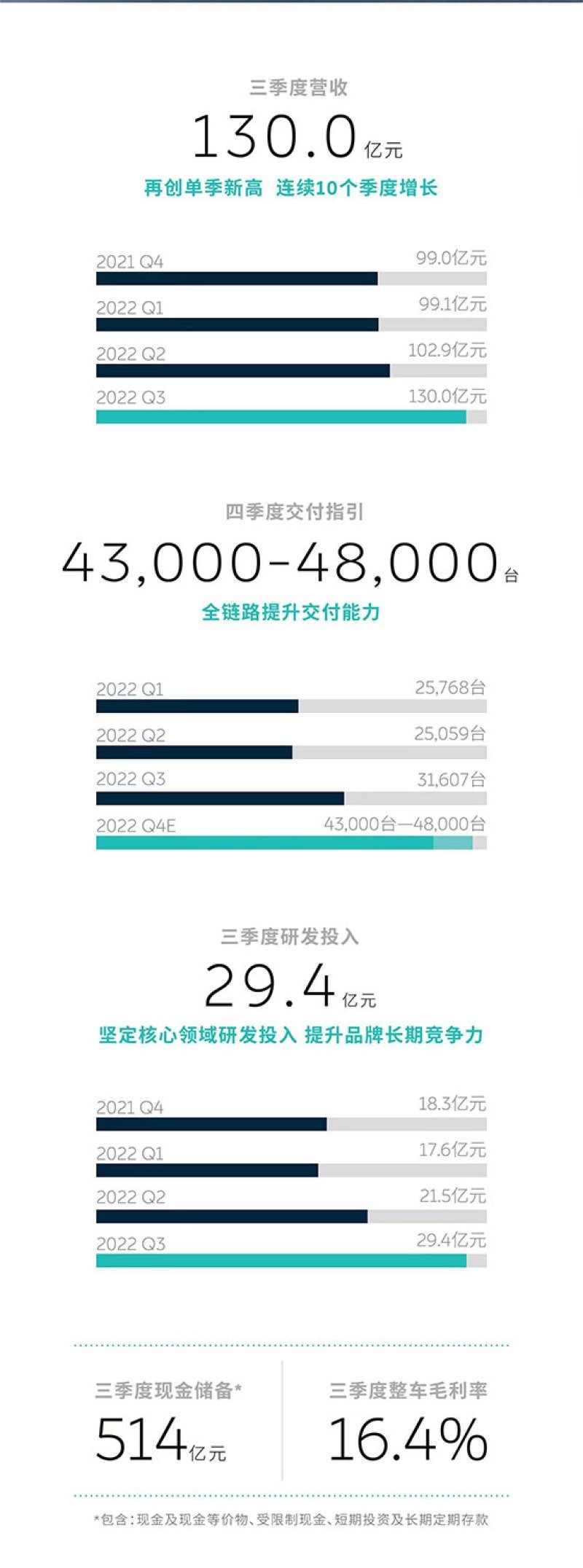

11月10日,蔚来汽车发布了2022年3季度财报。数据显示,蔚来当季营收130亿元,同比增长33%;净亏损41亿元,同比增长392%;整车销售毛利率为16%;研发支出29亿元,创单季新高;现金储备514亿元。

4季度交付指引4.3万-4.8万台,创单季最高交付指引,同期营收指引为173.7亿元-192.3亿元。当晚,蔚来创始人、董事长、CEO李斌、蔚来CFO奉玮、蔚来财务高级副总裁曲玉等在业绩沟通电话会上,回答了包括主要财务数据、短期产品计划、盈亏平衡等问题。

12月希望实现2万台产能

3季度,蔚来共计交付了31607台,同比增长29.3%,创季度交付新高。“受到很多因素的影响,10月的生产和预期相比少了几千台,副车架受到了一些影响,但是在11月已经基本解决了。”李斌表示。

关于4季度销量,李斌表示,11月ET5处于产能爬坡过程,包括EDS(电驱系统)。12月份肯定会比11月份产得要多一些,希望实现一个月2万台的生产目标。

对于供应和产能紧张是否会成为结构性问题,李斌表示,短期压力的波动性,很难去预测。但从供应链和整车生产的角度来讲,全供应链产能可以支持明年的交付目标。12月的交付数将受到功率半导体的限制,不考虑疫情的影响,供应链与产能不是交付瓶颈。“两个工厂保持单班15万辆的产能,可以满足市场的需求。”

李斌称,研发投入在3季度的增长比较多,主要还是跟研发节奏,特别是新的品牌以及围绕电池、芯片等在内的一些研发投入有关,也包括人员、测试等方面的支出增加,这都是计划的一部分。“现在整个研发布局和工作的开展基本定型。在接下来的一段时间之内,每个季度研发费用会保持在30亿元左右,并持续提升研发的体系化效率。”李斌说。

对于3季度库存大量增加的问题,曲玉表示,库存车增加主要是两个原因,首先生产受到了副车架供应波动的影响,所以蔚来相应增加了“866车型”(ES8、ES6、EC6)的排产和库存。其次,在3季度蔚来也增加了零部件的库存,来保证接下来几个月的生产。所以对关键材料比如芯片和一些原材料,做了战略性备货。

明年4季度盈亏平衡,ET5比宝马3系“好太多”

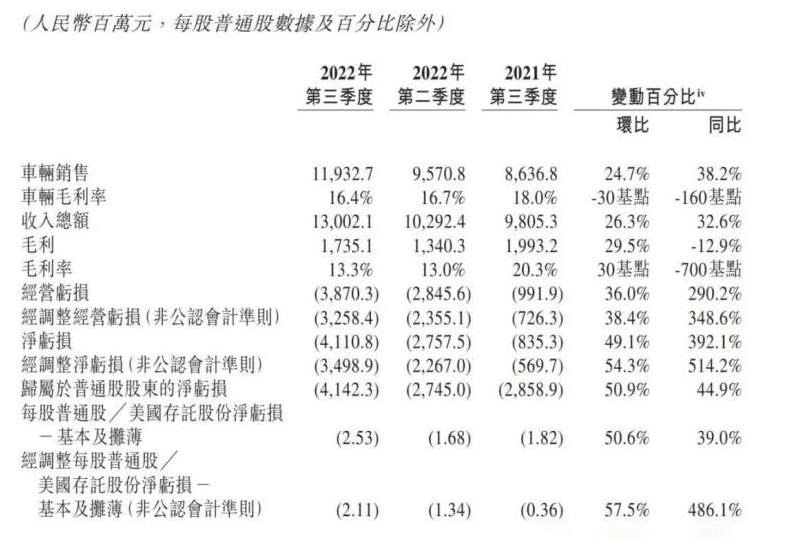

今年前两个季度,蔚来净亏损为17.8亿元、27.58亿元,算上三季度的41.1亿元,蔚来前9个月净亏损86.48亿元,亏损额逐季扩大,前三季度,蔚来累计交付82434台,以此计算,前9个月,蔚来单车亏损10.49万元。

观察者认为,蔚来亏损额扩大,一方面是大量的研发投入,一方面是换电站的快速扩张。李斌表示,蔚来已经累计布局1210座换电站,累计部署2055座充电站,包含5765根超充桩和6077个目的地充电桩。同时,蔚来正在柏林、法兰克福、鹿特丹、哥本哈根、斯德哥尔摩等欧洲10个主要城市建设蔚来中心和蔚来空间,并计划于2022年底在欧洲建成20座换电站,2023年底建成120座换电站。

对于电动汽车的长期盈利能力以及蔚来扭亏为盈的问题,李斌表示,智能化的迭代速度比较快,产品迭代周期大概是3年,蔚来也是按照这个节奏在迭代智能化技术。蔚来的研发效率非常高,假设电池价格回落到正常、理性的水平,25%的毛利率不是大问题。“长期来看,随着垂直一体化以及蔚来在电池和芯片方面的投入,长期实现25%-30%的毛利非常重要。但是在主流市场,挑战会大一些,对于大众化市场,如果没有垂直整合能力,达到20-25%的毛利会非常困难。”

李斌称,第一,目前来看,2023年4季度,NIO(蔚来)品牌可以实现盈亏平衡。此外两个新品牌的研发、电池、芯片、手机等新业务等投入,一个季度大约10亿元,一年总计30亿-40亿元的投入。

第二,ET5比宝马3系好太多,这点还是非常有信心的。

第三,关于毛利率。今年确实有挑战,主要还是因为电池的价格。因为蔚来的电池价格是跟碳酸锂价格有联动的,碳酸锂价格高,对Q4毛利有影响,但蔚来有信心保持Q4毛利稳定。碳酸锂单价每(吨)下降10万元,蔚来的毛利率会提升2%;如果碳酸锂单价(每吨)下降到40万元,蔚来能涨4个点毛利率。

明年上半年8款在售车型大猜想,没有MPV

今年6月,李斌在用户沟通会上表示,蔚来正在加快对20多万元售价的车型的研发,将推出面向大众市场的全新汽车品牌。除此之外,蔚来也正计划推出第三个汽车品牌,以覆盖20万元以下的中低端市场。

在昨天的电话会上,有提问表示,ET5现在是爆款,是蔚来的“Model 3”,那蔚来的“Model Y”进展怎么样?

李斌回应表示,明年上半年,蔚来有5款车型会推出,总有一款会是蔚来的“Model Y”。蔚来更看重同一个平台的产品总量,总体策略是用更高效的方式去满足高端用户的需求。“明年上半年底,蔚来会有8款车在售,在30万元-50万元的区间,除了MPV,满足用户多样化的需求。”

据第一电动了解,李斌所说的明年上半年的8款车中,目前有3款基本可以确定:装备激光雷达的2023款ES8、基于EC6而来的全新车型EC7,以及多次曝光假想图的ET7猎装版。而另外的4款车根据不少蔚来用户的猜想,可能还会有:2023款ES6和ET5 Performance(性能)版位列其中。

不久前,为了完成年底销量目标,特斯拉率先开启“拳拳到肉”的降价模式,开打价格战,国内不少30万以上车型陆续跟风,李斌认为,特斯拉的降价不是新鲜事,对蔚来的需求没有影响。因为价格差异,特斯拉Model 3与Model Y与蔚来不在同一区间。

至于今年热度特别高的MPV车型,奉玮称,对于MPV这个品类,蔚来的策略非常简单:短期内,没有发布MPV车型的计划。长期来看,会继续关注这个小众市场,至少目前从需求端看,还比较小众,在持续关注之后,再决定接下来几年MPV车型的计划。

对于现金流,曲玉表示,明年会继续提升运营效率、优化销售管理费用,同时研发费用会大致和今年保持持平。蔚来对于接下来几年实现正向运营现金流很有信心,主要现金支出是资本支出。“目前正在规划明年的预算,目前来看,明年CAPEX(资本性支出)较今年不会显著增加,但蔚来同时也在规划销售和服务网络的扩张以及生产和供应链产能。现在不能给出很明确的指引,但是我们很有信心目前的现金储备,可以支持我们的运营直到达到盈亏平衡。”曲玉说。

美芯片限制不会影响智驾迭代,但短期难贡献毛利

交流会上,有问题询问,美国对半导体芯片的限制对公司和行业的影响如何?英伟达现在可以卖A800芯片到中国,它与A100是否会对自动驾驶的迭代速度产生影响?

李斌表示,这主要是涉及到云端的AI训练芯片,目前蔚来手上有足够多的A100芯片,完全可以满足很长一段时间的AD(自动驾驶)的训练需求。蔚来也在积极地评估相关的动态,包括和一些云服务商进行合作,也在积极评估一些长期的方案,支持整个AD的持续迭代。从目前来讲,不会影响蔚来。

李斌称,蔚来是全球首发英伟达Orin X芯片的车企,比同行早6个月,蔚来和英伟达的合作关系当然非常的紧密。另一方面,蔚来从去年开始也在积极地研发AD芯片,目前已经有一个500人的团队,“进展非常顺利。AD芯片与算法强相关,结合蔚来的算法来定制芯片效率会更高,并且将提高毛利率。这方面整体进展是比较顺利的。”

但李斌也认为,AD作为一个服务去提升毛利率,确实还需要一些时间。有一些是因为功能开发的时间,也有一些是需要等到法规进一步成熟。蔚来注意到,最近中国工信部和公安部刚刚推出了一些准入试点,这是比较积极的信号。从现在的判断角度,可能还需要一两年的时间,这方面的法规还有相关的技术会进一步成熟。短期内还不太可能贡献太多的毛利。

目前,蔚来已经在柏林设立了研发中心,开展数字座舱和智能辅助驾驶系统本地化的研发和落地。

来源:第一电动网

作者:赵杰

本文地址:https://www.d1ev.com/news/qiye/189007

本文版权为第一电动网(www.d1ev.com)所有,未经书面授权,任何媒体、网站以及微信公众平台不得引用、复制、转载、摘编、以其他任何方式使用上述内容或建立镜像。违反者将被依法追究法律责任。

版权合作及网站合作电话:17001180190

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关圈子

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号