“谁能够给我芯片,我就多请他喝酒。”

这是2021年12月何小鹏在央视《对话·挑战者》节目中对最焦虑的事情一问的回答,这也是2020年末至今国内乃至全球汽车行业最真实的写照。

虽然,随着芯片“重镇”马来西亚疫情的逐渐好转,2021年9月底起国内汽车芯片供应持续改善,但相对于市场需求仍有较大缺口,导致市场上部分热销车型库存依旧不足。

同时,原材料价格上涨等因素使得经销商折扣回收,哪怕年底营销力度也不大。此外,年内疫情多地散点爆发,尤其是近期西安、郑州和天津等地陆续爆出疫情,一定程度上影响了正常的销售工作,加上国内整体经济前景也不明朗,是以消费者的购车热情并不高。在这些因素的共同作用下,2021年国内乘用车市场只实现小幅增长。

根据乘联会的最新数据,2021年国产狭义乘用车零售销量同比增长4.4%至2,014.6万辆,加上微面的广义乘用车也仅同比增长4.5%至2,048.6万辆。而得益于芯片供应的改善,又有海外市场需求拉动出口,批发销量则是获得较大的增长,狭义乘用车销量同比增长6.7%至2,109.8万辆,广义也增长6.6%至2,145.6万辆。

具体来看,芯片紧缺是影响2021年国内汽车市场走势的最主要因素。

众所周知,得益于2020年同期的超低基数,2021年一季度车市连续迎来罕见的大幅增长,然而随着对比基数的不断走高以及芯片紧缺的日益严峻,二季度零售和批发销量相继走跌,跌幅不断扩大,直到四季度芯片供应有所缓解,产能逐渐释放,市场供应得以改善,跌幅才得以收窄,尤其12月批发甚至出现2.3%的正增长。只是,此时一季度创造的巨大优势早已所剩无几。

庆幸的是,2021年整体增幅虽不如预期,但却是2018年以来国内乘用车市场的首次增长,并且在新能源市场越发走强和吉利、长安、长城、比亚迪和奇瑞等头部自主车企的推动下,零售总销量再次回到2,000万辆以上,批发还超过2,100万辆。中汽协预计,2021年国内汽车市场的总销量也将回到2,580万辆左右,基本与疫情发生前2019年的水平相当。

新能源突破300万辆大关

以细分市场维度切入,在2021年较为“平稳”的车市中,业界会最先想到的无疑是狂飙突进的新能源市场,其零售销量为298.9万辆,批发更是达到331.2万辆,几乎均在2020年同期的基础上翻三番。

的确,这样的表现完全超出预期。

毕竟,2018年我国新能源乘用车销量才首次突破100万辆的门槛,受补贴大幅退坡的影响,2019年7月急转直下开始出现连续的负增长,导致全年只同比增长4.3%,直到2020年7月终于再次恢复增长,8月起单月销量一直保持10万辆以上,但最终这年也仅增长10%左右。

不曾想,进入2021后新能源市场继续保持高速增长模式——单月增幅均超过100%,哪怕受春节影响的2月也稳定在10万辆左右,尤其是在海外市场的带动下批发销量走势更是惊人,8月超过30万辆,11月突破40万辆,12月更是直接冲至50.5万辆。

销量的快速增长让新能源在乘用车市场中的渗透率不断提高,2021年其在批发市场中的份额已从2020年的5.8%提升至15.7%,其中12月最高达到21.3%,同时零售的累计份额也增加至14.8%。

由于在这场新能源赛道的大跃进中,除特斯拉外,更多推动力是来自于比亚迪、五菱、 欧拉、奇瑞、吉利、小鹏、埃安、理想和蔚来等自主品牌,因此乘联会数据显示2021年自主品牌在乘用车零售市场中的份额已达到41.0%,同比增长5.6个百分点,批发中更是增加7.3个百分点至44.0%。

不仅如此,在新能源市场,尤其是A00/A0级电动小车的助力之下,2021年轿车市场的表现也明显好于SUV,乃至整个乘用车大盘,进入四季度后这一迹象最为明显。比如,以零售市场为例,当10月至12月大盘分别下跌14.0%、12.7%和7.9%时,轿车的跌幅却分别只为11.2%、11.4%和1.7%,与此同时SUV市场的跌幅则分别达到16.4%、12.6%和11.4%。

至于MPV市场继续成为三大细分市场中的“吊车尾”,不仅批发仅微增1.4%,零售更是同比下跌1.0%。在连续数年跟不上大盘的节奏后,2021年MPV在乘用车中的份额已减少至5%左右。不过,随着极氪002和岚图梦想家等电动MPV和丰田赛那等重磅车型的到来,2022年MPV市场的走势也许会有所好转。

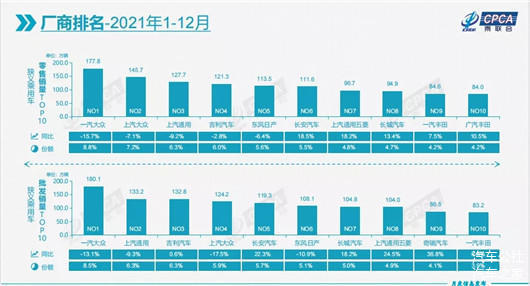

吉利超过上汽大众跻身前三

在芯片紧缺和新能源爆发给车市带来极大影响的同时,这两者也给各大车企造成不小的变化,仅在车企年度销量前十榜单中就可以发现一些端倪,其中最明显的是以南北大众、上汽通用和东风日产为代表的合资巨头都出现较大幅度的下跌,与此同时以长安汽车、长城汽车和奇瑞汽车为代表的自主车企同比增幅却均超过10%以上。

头部车企车企之间会产生如此大的差异,一方面是因为面对芯片的紧缺,自主车企能进行灵活地切换,而流程相对固化的合资车企无法迅速地采取应对措施,这让前者尽可能多得地获得芯片,从而更好地保证生产和销售;另一方面是自主车企早已开始准备新能源细分市场的布局,成功赶上了2021年新能源市场的东风,成为其中的幸运儿。

比如,长安汽车的奔奔EV、长城汽车的欧拉品牌,奇瑞汽车的eQ和刚上市的QQ冰淇淋。

如果提到自主车企的新能源销量,就绕不开连续数月成为国内新能源冠军车企的比亚迪。可惜的是,由于DM-i产能受限,上半年比亚迪的单月销量均不足5万辆,因此哪怕下半年进步神速,最终全年销量依旧没能越过广汽丰田和一汽丰田,无法跻身年度前十榜单,不过2022年其应该就可以榜上有名。

当然,除了长安、长城和奇瑞,凭借着连续霸榜国内新能源冠军车型的宏光MINIEV,上汽通用五菱成为为数不多仍能大幅增长的合资车企。只是,随着A00/A0级市场涌入的竞争对手越来越多,宏光MINIEV一家独大的好日子也不知还能持续多久,2022年能否保持榜首之位,同比能否继续增长都需要打上大大的问号。

而在这些增势喜人的车企之外,最值得一提的就是吉利汽车。虽然,零售销量同比下跌2.8%,批发销量也仅微增0.6%,但依仗着132.8万辆的批发销量,吉利超过上汽大众首次获得年度榜单的季军,这应该是近年来自主车企在该榜单中最高名次,并且其与上汽通用之间只存在4,000辆左右的差距。这意味着,如果吉利能再多卖4,000余辆,它就可以直接将上汽通用拉下马来。

这是吉利汽车也是自主高光时刻,但对上汽大众来说则是极为尴尬的。毕竟,近年来上汽大众遭遇的打击实在太多,继帕萨特碰撞门之后,2019年总销量被一汽-大众超过,失去连续数年获得的冠军之位被挤至第二,2020年总销量同比下跌近25%至150万余辆,2021年更是连直接滑落至第四,跌跌不休不知何时才是尽头。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/165952

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号