单从车企销量排名角度看,企业与企业之间的竞争和分化,正在朝着不同寻常的角度发展。特别是叠加了芯片因素的影响和新能源爆发式增长的大背景,让整个汽车市场的竞争格局又出现新的局面。

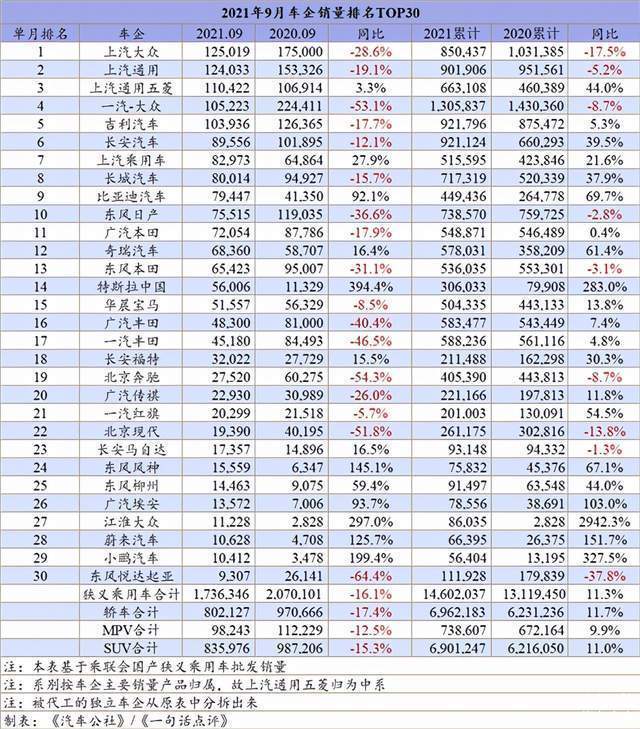

在“金九银十”的开端,车市整体并没有交出一份美丽的答卷,狭义乘用车批发同比跌16%至173.6万辆,这几乎可以看做是近5年来相对低迷的九月销量了。

销量下滑的背后,是车企们难以生产和交付的订单。放眼望去,TOP30车企中,绝大多数企业都在9月份挂上负增长的数字,这个绝大多数则主要集中在传统燃油车细分市场。而那些反常增长的,比如上汽通用五菱、比亚迪、特斯拉、广汽埃安、江淮大众等,均依靠新能源产品,在低迷的市场中实现了与对手的反超。

是的,9月份新能源仅批发量就达到35.5万辆,同比暴增184.4%,前三季度新能源累计销量已经达到202.3万辆,同比增长218.9%,市场表现远超国家的规划和行业预期。

全行业都缺芯,为什么新能源卖得这么好?这是值得思考的问题。

分析来看不外乎有两个原因,也与当下新能源汽车消费的层级有明显的关联,其一是A00级新能源热销,这类产品对芯片需求较小;其二是智能化和高端化新能源产品,这类产品的芯片基本上走向了高端化和集成化,附加值高,整个行业的需求量较小,供应压力相对较小。加上传统汽车缺芯严重,供给不足,客观上也为消费需求从燃油车向新能源转移提供了条件。

所以接下来,如果芯片短缺一直持续,那么新能源行业与传统燃油车的分化还将继续上演,而车企之间新能源的布局,也将成为接下来竞争格局变化的关键。

十强全乱了

观察了这么久的车企前十强,今年9月份的车企排名可能是极为反常的一月。

比如落后数月之后的上汽大众,终于在9月份以12.5万的销量扳回一局,夺得冠军。而作为同一集团的上汽通用和上汽通用五菱紧跟上汽大众,三兄弟抢得当月车企排名前三强。再加上上汽乘用车,以8.29万辆的成绩,奇迹般地上升到了车企第7的位置,一时间上汽用4家主流车企齐刷刷登上十强前列的成绩,这让2019年开始就迎来拐点之后的上汽集团,在这个9月看到了一丝欣慰。

而已经霸占冠军头衔数月之久的一汽-大众,则以10.5万辆的销量跌落到第四的位置,下滑幅度达到53.1%。不过一汽-大众在累计销量上,依然以领先第二名近40万辆的水平,稳居车企累计销量的冠军。

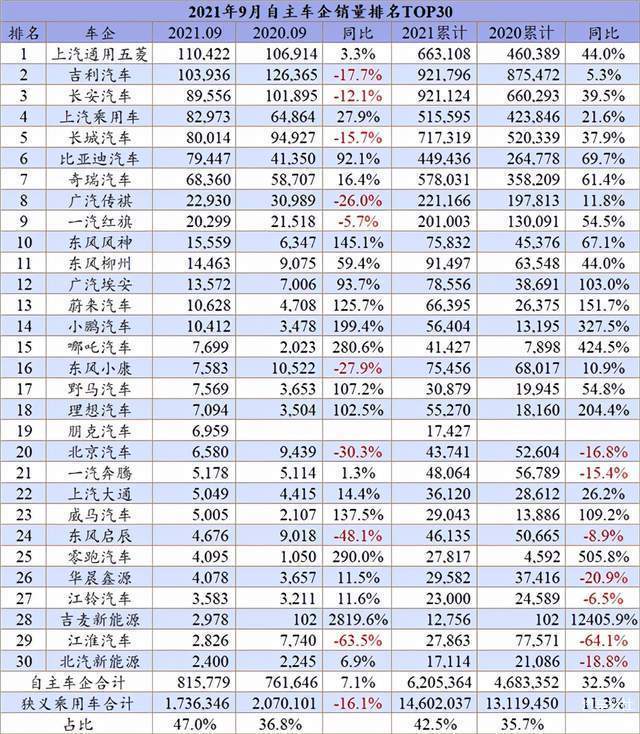

自主三强在9月的竞争则拉开了一些差距,吉利、长安、长城在名次和销量表现上属于正常水平,这在缺芯环境影响下能够继续保持可以说来之不易。然而需要注意的是,自主三强在相互追赶和竞争中,即将迎来第四位强大的对手——比亚迪。

9月份比亚迪以同比几近翻倍(92.1%)的成绩,进入到车企第九的位置,7.9万辆的月度销量可说是比亚迪难得的好成绩,而这也是在比亚迪新能源汽车爆发中取得的辉煌,甚至已经与长城汽车短兵相接。未来自主三强三足鼎立的局面,可能将随着比亚迪的入局,构建成自主“四大金刚”的格局。

在前十强中,东风日产以7.5万辆和36.6%的跌幅,险些失去了十强地位,显然这是东风日产的滑铁卢。近一两年来,随着消费者对品质和油耗的更加看重,日系品牌迎来了辉煌的局面,甚至一度有赶超德系品牌的野心。但是受缺芯、供应链灵活性方面等影响,日系的好日子又出现了阶段性的波折。

如果说今年9月仅仅是单个月度的市场表现,并不能完全反映出当下的竞争环境,那么前三季度的业绩,则一定程度上决定着今年全年的最终表现。一汽-大众的领先自然不用说,近一年来捍卫冠军不是问题。

吉利和长安纷纷踏入前三强,则是自主品牌强大的又一例证,甚至可以预见,这种情况随着吉利、长安新产品的不断推出,特别是在新产品丝毫不输合资、甚至领先行业的大背景,自主的崛起不可阻挡。

在为自主摇旗的同时,吉利与长安的PK则有些惊心动魄了。目前吉利暂时领先,排名车企第二名的位置,但前三季度二者三位数的销量差距,又为全年的竞争结果带去很多不确定性。不过从势头上来讲,长安39.5%的增幅,在气势上倒是略胜一筹。而吉利在中国星和领克等更高价值产品上的耕耘,当之无愧成为自主的排头兵,论销售质量,吉利前进的步伐,应该相当稳了。

上汽通用、上汽大众和东风日产,这三家合资领头羊,在今年前三季度纷纷给出了负增长的成绩单,特别是上汽大众,17.5%的跌幅让这位曾经的冠军屈居第五的位置。不过长城和上汽通用五菱则将凭借爆款车型,以同比37.9%和44%的增幅,努力向上攀爬,即将与原合资领头羊正面交锋。

值得一提的是,南北丰田顶住缺芯压力,在前三季度纷纷进入车企前十强。今年是丰田的产品大年,如赛那、凌放、锋兰达等产品持续填补细分市场的空白地带,为了在中国与全球汽车行业的地位相匹配,明年毫无疑问将是丰田在华的进攻之年。

系别新格局成型

如果读者对《汽车公社》一期杂志封面故事《中日必有一战》还有印象的话,再来看看系别之间的竞争格局,就会发现市场正朝着我们预计的方向发展——德系的份额被不断分食,取而代之的是日系在合资品牌中占据主导地位,而自主品牌在变得更强大的路上,终将会与日系车,展开一场浩荡的争夺战。

德系份额的缩减逐步得到灵验,首先是大众品牌在传统燃油车上的式微,一旦新能源ID.系列填补不到位,大众则将失去过去在中国汽车市场上的绝对主导权,好在目前ID.已经破万,大众的新能源转型还有很长路要走。

同时德系传统强势的豪华车细分市场,也将伴随着高端新能源品牌的入局,被逐步分食掉。当下“蔚小理”,以及未来吉利、长城、比亚迪等品牌在高端产品上的努力,走向智能和电动化的豪华车,他们之间的界限将逐步变得模糊,被渗透不可避免。

所以9月和前9月,德系的份额18.7%和21.8%,已经从过去市场四分之一的份额水平,朝着20%以下发展。而且豪华车的新能源化,也将成为未来获得市场份额的重要筹码,目前德系豪华车在新能源上的布局状态,很难不让人对他们的市场份额表示担忧。

相反地,传统美系车福特和通用虽然有些力不从心,但是因为有特斯拉的加入,美系车在全球汽车市场中的竞争并不拉胯,美系车的份额一直在持续增长,从过去的不到10%已经增长到了9月份的12.3%。美系车的象征,已经从过去的底特律,全面转向硅谷。

过去一年一骑绝尘的日系,在芯片的影响之下迎来了降温,这对日系来说,可能是一个不错的步伐调整机会。丰田、本田的双车战略确实符合了市场的需求,也为丰田本田带去了销量和份额上的增长。

但是正如大众在推行SUV战略后的巅峰到拐点一样,初期肯定会因为新产品的到来,推动品牌进入巅峰,但势必也会在市场降温的环境下,从巅峰再跌落下来,这种起落对体系的打击,与长久稳健向上发展是不一样的。

如今的日系品牌,市场份额稳定在20%,并逐步朝25%发展,则是在德系遭遇教训之后,不可多得的经验。双车战略处理好之间的区隔,处理好市场之间的互补,才会有1+1>2的效果。

自主的崛起,除了依托头部企业在品牌和产品上的崛起和优势,新能源的确是自主品牌发展的重要推手。9月份自主份额已经高达47%,这应该是近几年一个历史性的突破,毕竟在市场同比下跌16%的基础上,自主品牌还能取得7.1%的增长,实属不易。

然而自主的崛起,我们除了肯定,还需要看到一些潜在的短板。

比如在新能源的数据上,自主品牌依然有相当大一批A00的产品,甚至占据了主流市场,这类产品虽然满足了消费者需求,但是产品附加值低,对整个中国品牌的实力贡献相对不足,从数量向质量的转型,也将成为未来新能源发展道路上极为重要的一步。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/158626

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号