在春节节前汽车销售旺季和同期低基数的双重作用下,2021年1月份的乘用车车市确实出现了难得了同比超两成的增幅。根据乘联会发布的狭义乘用车批发销量数据显示,1月份车市总销量为202.84万辆,同比增长26.8%,这个增幅,几乎是近5年来出现的最高月度增幅数字。

超高的市场增幅,必定是车企强大的销量增幅构筑的局面,的确,从乘用车各大车企的市场表现就可以看出,出现销量下滑的车企锐减,特别是TOP 30中,销量几乎出现了不同程度的正增长,比如特斯拉中国(527.9%)、一汽红旗(157.5%)、广汽埃安(145.0%)、长安福特(115.5%)等,这几家车企以翻倍的增长表现最好。

当然在牛市之下,也有部分车企挂上了负增长的标签,同样是TOP 30中,上汽大众(-23.8%)、东风悦达起亚(-25.5%)、东风小康(-19.2%)、一汽奔腾(-44.7%)是唯一四家出现销量下滑的车企。如果说部分品牌在春节前的旺季被迫推动走高,那些“牛市”走低的这些车企,肯定就不是简单下滑那么简单的事儿了。

值得一提的是,TOP 30中,有27家车企实现了月销破万的销量成绩,这也意味着这30家车企能够保持在年销10万辆的水平,这几乎是车企经营的安全红线。而那些在30名之后的约60家车企,除了部分造车新势力外,大部分传统势力车企均陷入销量负增长的漩涡,没有销量的支撑,这对车企来说则将会是一次次重创,特别是月销四位数以下的车企,他们还能在愈加残酷的市场坚持多久呢?

吉利长安角逐前三,上汽持续萎靡

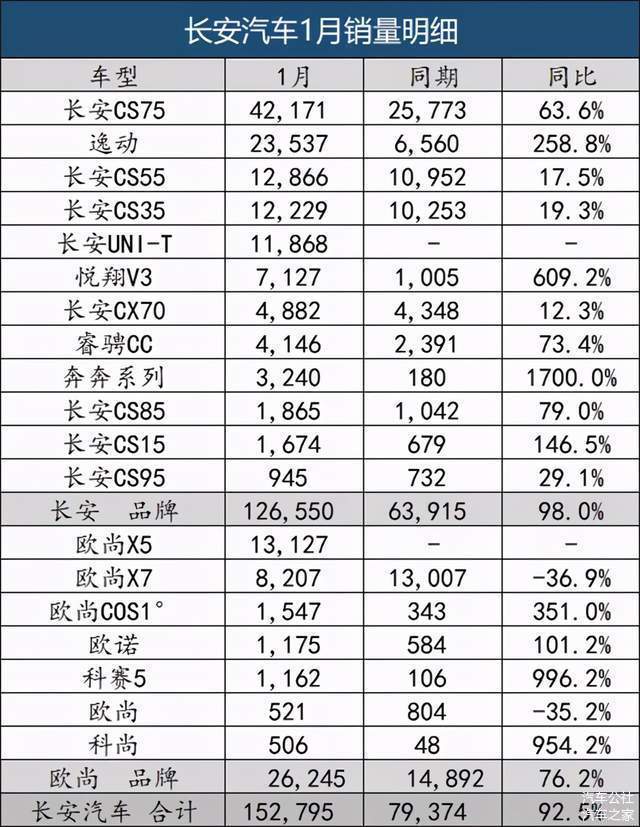

就狭义批发来看,1月车市第一阵营发生了翻天覆地的变化,原本南北大众霸占的前三甲,因为上汽大众和上汽通用的持续低迷,将亚、季军位置拱手相让给了吉利和长安汽车,这几乎是正常月份,吉利和长安汽车在车企排名中表现最好的月份。

长安与吉利的相互角逐,1月长安离吉利仅有4000余辆,可见吉利的压力并不小。为什么会出现这样的情况,分析下两家车企的销量情况可以看到,吉利在帝豪、远景这样10万元级的产品上比较吃亏,再加上新产品上量并不勇猛,吉利的增势和增量并不大,但是吉利在领克品牌和星瑞这样的高价值产品上势头旺盛。所以从量上来看,吉利无疑被长安追赶,但从质来说,长安离吉利还有一定的差距,哪怕在未来的某个月,长安月销量超过了吉利。

长安势头可以看到是由PLUS系列和欧尚X5/X7品牌支撑起来的,包括CS SUV和逸动轿车,根源上则是由长安的蓝鲸动力+设计突破的双重加持,在中低线市场形成了强大的竞争优势,甚至让过去产品力占优势的吉利同级别产品处于相对劣势地位,这是长安从去年至今渐入佳境的重要因素,更重要的是一众弱势品牌的退败,自主三强斩获了不少销量的转移,势头甚猛。

然而单月15万辆的销量,特别是1月销量,这并非一个突破性的月销数字,在年末和春节这样一个特殊的月份,16万—20万+的月度销量才是三强该有的样子,比如一汽-大众在今年1月拿到了21.5万辆的批发销量。吉利长安拿到史上最好的成绩固然可喜,但从历史销量表现来看,这只是一个一线本土品牌应该有的市场表现,毕竟吉利月销15万辆已经不稀奇了。毫无疑问这对吉利和长安提出了更高的要求,二者还需要继续努力,保持持续地向上。

所以,从另外一个角度来看,并非吉利和长安追赶上来了,而是上汽通用和上汽大众不争气了。月销13万辆的上汽通用和月销8万辆的上汽大众,这放在以往是无论如何都不可能的。再加上原本保持在前十强的上汽通用五菱在今年1月份滑落至13位,之前出现在前十强的上汽乘用车也滑落至16位。如此,上汽4家乘用车企相继遭遇难题,上汽集团从2019年迎来的拐点还将持续。

当然TOP 30中,悦达起亚、小康和一汽奔腾三家销量下滑的车企,断然是遇到了十分棘手的难题,比如起亚,K3、K3X和智跑等主流市场的主流产品不力,是起亚持续向下的主要因素,包括凯酷中高级车并没有为起亚带来品牌和销量的支撑力,让起亚在韩系车中的市场表现远远弱于现代。

东风小康则是因为风光580的持续失利,这样“徒有其大”没有核心竞争力的产品,迟早会在强势本土品牌的追赶中败下阵来。一汽奔腾则不用说,红旗的势头完全抢了风头,红旗品牌虽然立起来了,但要把奔腾品牌立起来,可要比红旗难上100倍。

日系再超德系,自主向头部集中

在系别的竞争中,德系和日系的竞争一直比较胶着。包括2020年全年,日系在部分月份的销量实现了对德系的反超,虽然德系的总销量最后完胜日系,但从2021年开始,日系的势头就毫不客气,特别是在上汽大众“打盹”时刻。

从1月狭义乘用车批发销量来看,1月德系总销量约为45万辆,同比增长15.4%,市场份额约占22.2%,份额同比下滑2.2个百分点,而这个份额也比2020年全年的份额低了2.3个百分点。相对而言,日系1月总销量为46万辆,同比增长18.3%,市场份额约占22.8%,份额也同比下滑2.2个百分点。虽然两个系别的份额都在下降,但无疑日系以轻微的优势领先德系。

分析来看,拖累德系份额上升的因素主要集中在上汽大众身上,纵使华晨宝马(69.3%)和北京奔驰(36.4%)再如何努力。毫无疑问从2020年到2021年,上汽大众将成为德系品牌裂缝的开端,败走日系将成为大概率事件。

而日系“两田”和日产,成为日系品牌最强大的支柱,5大车企有四家进入到车企前十强。伴随着日系双车战略的推进,未来日系5家车企进入前十强将不再是稀奇,毕竟之前部分月份,日系十强分食5个席位也是有迹可循。

所以日系与德系的PK,核心是产品力的PK,但策略就是双车战略时间差的PK,当以大众为首的德系将自己的牌打完,以“两田”为首的日系才慢慢推出双子星,再遇上中国市场洗牌的客观因素,“三十年河东三十年河西”的规律再次呈现。

如果说德系和日系份额都在下降,那么增长的份额则集中在自主品牌上了。数据显示,1月自主品牌批发销量约85万辆,同比去年的60万辆净增25万辆,同比增长42%,这直接推动自主品牌的份额从同期的37.4%上涨到41.9%,自主份额持续保持在4成以上。

“一句话点评”在上一篇文章《份额稳居4成,自主品牌在淘汰中崛起》中也提到,自主品牌份额保持在4成以上有其固有的规律,那就是以中低消费区域市场成为年前自主消费的热门市场,年前这几个月是自主品牌出货量最大的时候,所以自主品牌在年前的库存安排上自然会比合资品牌更为丰裕、灵活。

更值得一提的是,几大主流自主品牌实力增强,销量持续高增,形成的虹吸效应将相当一部分弱势自主品牌的销量形成了转移。同时自主新能源的热销,特别是新势力们迎来柳暗花明,共同推进自主品牌份额走高。但这并不意味着自主品牌就开始扭转回升了,随着德系和日系战争的加剧,未来一旦发生价格战,势必会殃及实力相对薄弱的自主品牌,这是自主品牌在未来两年内需要注意的地方。

美系品牌在特斯拉的精进和福特的复苏中继续苏醒,不过1月份8.8%的市场和24.1%的同比增幅依然不及大盘的水平,这其中最关键的因素还要归结于上汽通用的持续低迷。试想一下作为月销15万辆级、美系中权重最大的一线车企,上汽通用的市场表现直接决定了美系车的市场表现。而福特和特斯拉的低基数,就算翻倍增长也才10000辆的增量,更何况今年1月份特斯拉Model Y的销量并非如之前日订单10万辆那般火热,自然也没办法在1月份为美系提供太多市场份额的提升。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/138222

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号