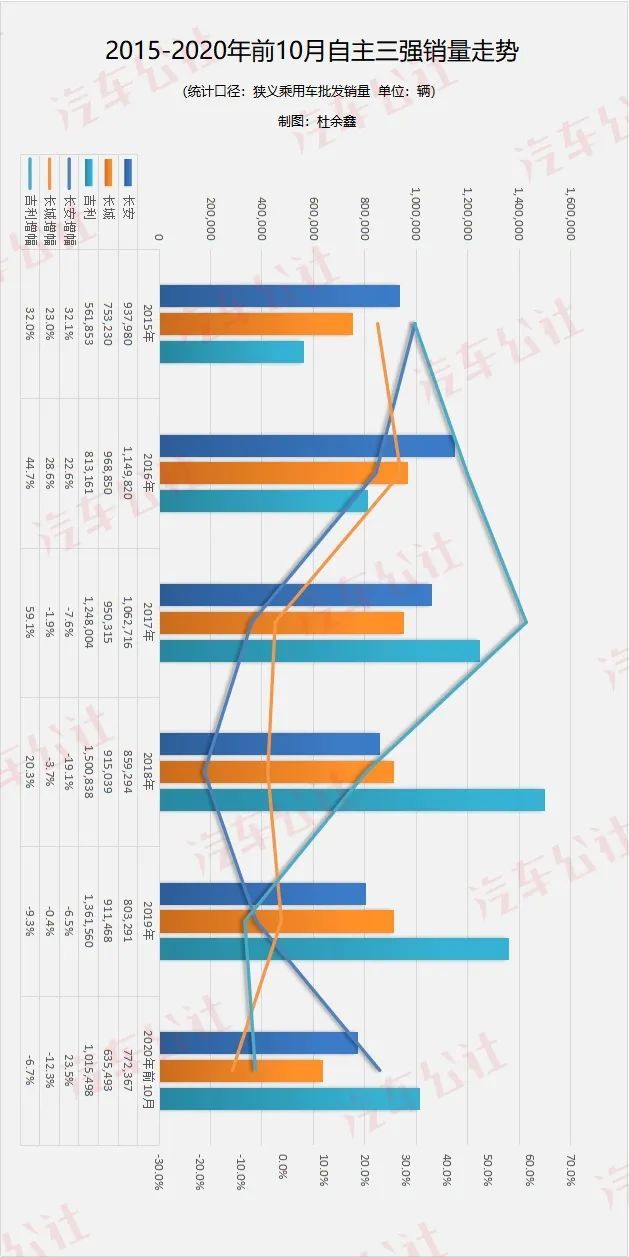

从2015年长安、长城、吉利稳定成为自主品牌三强之后,这5年来,自主三强无论是销量、增幅、名次都发生过激烈变化,或你追我赶,或跌宕起伏,或陷入深沉的调整期。好在“两长一吉”所构建的三强100万辆的壁垒,难以被外界攻破,同时三强在冲高之路上,又备受挫折和煎熬,表面上存在直接的竞争,实际上相似的境遇看上去大家都是难兄难弟。

进入到2020年,两年冠军两年蛰伏的长安找到了方向,虽然不能重新坐回冠军宝座,但在亚季军的挑战上铆足了干劲,势头颇旺。而过去因为SUV风口兴起,布局的长城在2013年拿下自主冠军,但因为追赶者众,仅凭SUV单一领域确实难以形成合力,这几年来只能在第二、三的位置徘徊。

吉利则从2015年的3.0时代开始,迎来了跨越式发展,在2017年拿下自主冠军,同时触摸到自主品牌最高150万辆的巅峰,并领先至今。但高处不胜寒,从2018年150万辆的巅峰滑落至今,吉利也尝到了快速增长背后带来的体系后遗症,期待寻找到新的市场突破机会和方向。

自主三强为什么重要?试想一下,这三家目前占据自主品牌从2015年的三之一增长到45%份额、未来可能占据半壁江山的车企,就是中国品牌发展最明显的代表,而自主三强的竞争,一定程度上代表了中国自主品牌未来发展的方向,特别是在新能源转型的当下。毫无疑问,他们的技术路线、方针策略、甚至是产品周期,都将极大程度左右中国品牌的整体方向,甚至在中国品牌地位愈加突出的今天,也将影响中国车市未来的竞争格局。

谁都不可能一直领先

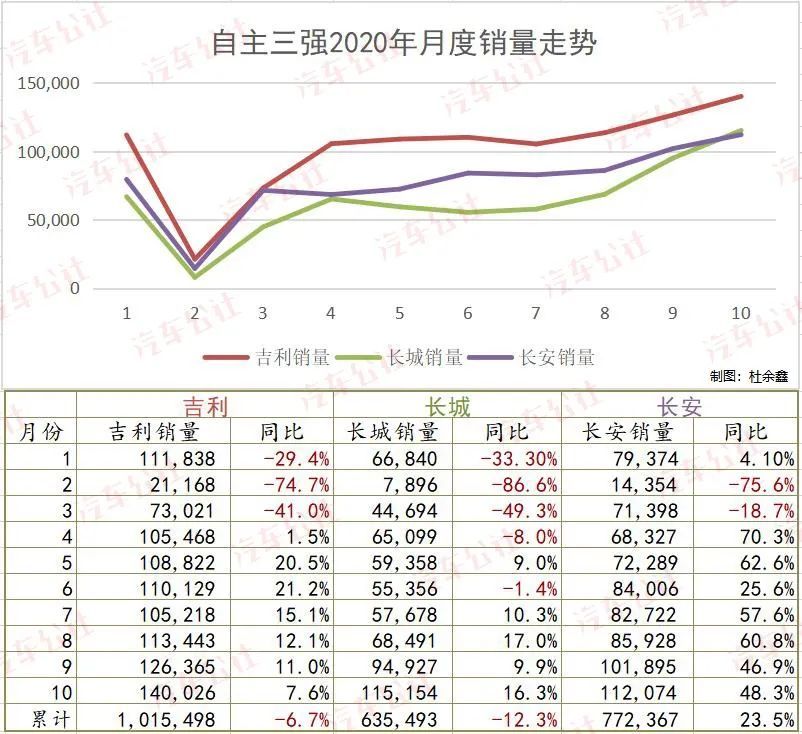

虽然还有两个月的统计数据,2020年才算正式告别。但从前10个月的累计销量来看,自主三强的位次已经相当明显了。根据乘联会狭义批发销量显示,101.5万辆的吉利、77.2万辆的长安和63.5万辆的长城已经决定了三强秩序。

算上年末的两个月,吉利会竭尽全力往130万辆的目标靠拢,长安会尽可能重回100万辆的高度,而长城因为SUV整体乏力,不得不忍受煎熬。这个数据与2017年当时的格局出奇地一致,即冠军领先更多销量,亚军进入百万俱乐部,但与季军差别也相对更小。

虽然狭义乘用车排序如此,但不同的角度自主三强的排名却出现不一样的变化。今年10月,长安汽车称其前9月长安汽车自主板块今年销量已经破百万,而彼时吉利汽车累计销量才87.5万。

今年的确是长安汽车的冲刺之年,不仅销量增幅领涨市场,多款产品也表现得相当出色,比如CS75凭借PLUS车型,销量直逼冠军H6,逸动家族也在PLUS车型的助攻下,销量直追吉利帝豪。包括CS55、欧尚品牌旗下的产品,整体士气的带动下迎来高增长。特别是新车型UNI-T,如此不被看好的个性车型,依然保持在月销万辆的水平上。长安在最差的2020年迎来了近几年最好的时代。

不过理性来看,长安汽车也算是正常的回归,试想一下,长安汽车从2015年的93万辆上升至2016年114.9万辆,再从这个数字一直下滑至2019年的80万辆,所以2020年重新回归到100万,是长安汽车的正常水平,毕竟4年前长安汽车都搭建好了100万辆的体系能力。不过能够在艰难的2020年取得如此不容易的回暖,长安汽车确实在动力总成、设计和品质方面下了功夫,这是市场认可的第一要义。

长城汽车虽然屈居在第三,但不一样的统计口径会出现不一样的结果。比如其上市公司发布的带有皮卡销量的数据显示,前10个月,长城汽车累计销量为81.6万辆,同比跌幅不是狭义乘用车的-12.3%,而是-2.73%,全年销量有望与去年同期持平,继续保持在100万辆的销售水平。

所以从广义层面上来说,艰难的2020自主三强依然保持在累销100万辆的水准之上,这是三强的确厉害之处,但长城即便是在狭义领域不够突出,但皮卡超20万辆的水平,无疑为长城带去更高的利润和细分市场定义权。所以从这5年来,长城汽车一直在第二到第三的位置徘徊,总量上因为SUV单一市场的限制没办法得到进一步的突破,而一骑绝尘的皮卡成为长城汽车在三强中对抗的重要筹码。

这五年来,吉利的市场表现可以用逆袭来诠释,特别是2015年到2018年,50万辆、80万辆、120万辆、150万辆,产品到位之后的三级跨越令人惊叹。但进入到2018年突然地刹车,然后又在近两年里保持冠军位置之后的探索和寻找,也非常不容易。特别是多款全新产品上市之后的不及预期,也确实成为吉利成长的新烦恼。

市场规律如此,不可能让谁保持长久的领先,吉利三年以前的三级跨越,不扎实的根基本身就为后续的稳固留下后患,此刻的煎熬一定程度上说是好事儿,就像长安过去两三年的蛰伏一样,这迫使吉利在成长的道路上,让每一步都迈得更加稳固。

竞争就是如此奇妙,无论是三十年河东三十年河西,还是各领风骚数百月,你追我赶式的发展就是中国市场进步与向上最真实的写照。回看过去5年,以2015年为起点到2019年,5年相对固定的市场走势,但到了2020年,自主三强的销量和增幅都大幅逆转,2020年将拉开一个新的开始。

SUV已不是绝对竞争力

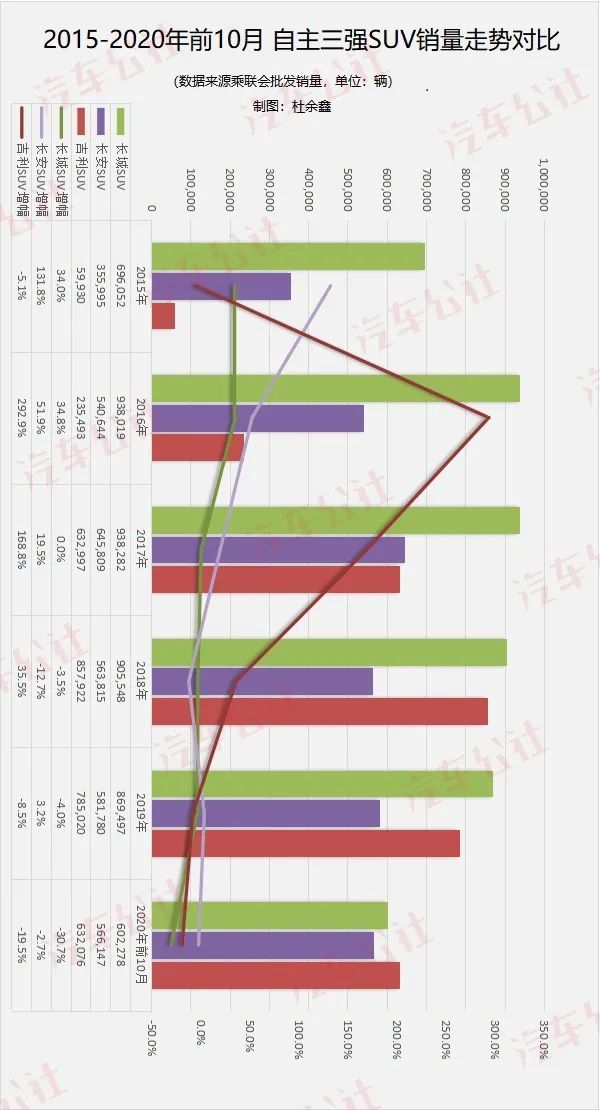

三强的竞争从何谈起,把这三家企业放在中国品牌的发展历程中,就不难发现SUV确实是三强PK的重要战场,毕竟这几年,中国市场SUV的风潮,确实成为诸多品牌的福星,他们或从优秀到卓越,从平庸到风光,或从生死边缘到延缓退市。

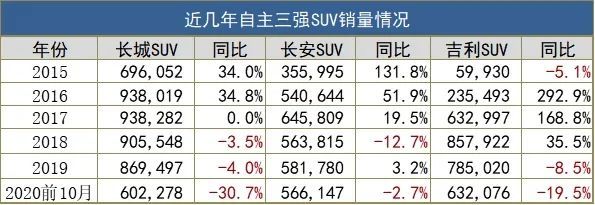

自主三强又何尝不是这样呢?其中凭借SUV最疯狂的当然是长城,从2014年开始,长城就正式确定要放弃轿车市场,专注SUV领域。因此2015年长城在SUV市场取得了近70万辆的销量成绩,当年SUV板块同期增长34%。后来2016-2019三年,长城SUV板块销量更是超过90万辆的水平,这几年确实是长城最美好的时代。

但是进入到2018年之后,合资品牌SUV卷土来袭,长城SUV开始遭遇最直接的打击,从90万辆的高度逐步下降到86万辆,再到2020年前10个月的60万辆。这几年长城尝到了SUV的甜头,也更感受到了SUV市场竞争的残酷和压力。

但是从另外一面来讲,吉利才是要最感谢SUV时代的那个车企。毕竟2015年吉利SUV仅有5.9万辆,占比企业销量的10%。但从2016-2017年开始,博越、帝豪GS等产品的上市,直接将2016年当年吉利SUV的总销量拉升至23.5万辆,由此也迎来了2016-2017两年近3倍、超过1.6倍的SUV增幅,2017年吉利SUV销量占比直接超过50%,到2020年前10月,吉利SUV的比重已经超过了60%。

当然,如果看SUV市场占比的比重,也可以发现长城的市场抗风险能力确实较弱,毕竟仅靠一个细分市场打天下,一旦唯一的细分市场遭遇危机就是灾难,这一点长安感同身受。

其实长安也较早布局SUV的自主品牌,在2015年时长安的SUV销量就达到35.5万辆,同比增幅翻倍,势头超过长城,且在企业的比重为38%。2016-2017年长安SUV销量突破54万辆、64万辆,也铸就了长安这两年的辉煌时刻,此刻SUV在长安的重要性上升之后47%、60%。

但是进入到2018和2019年,长安SUV的销量出现下滑,但比重还在继续上升至65%、72%,甚至到2020年前10个月,长安SUV的比重高达73%,超过吉利SUV占企业的比重。这也是长安2018-2019年进入调整和蛰伏期最典型的代表。

或许在过去3-4年间自主SUV成为市场的主力军,自主品牌凭借SUV能够活得很好,但进入到2018年车市出现下行,加之外资品牌SUV的侵蚀,自主品牌不得不承受依托SUV之后带来的反噬。SUV已经不能成为绝对的竞争优势,反而是谁抢占更多的细分市场,谁才有机会保持领先。

所以放弃轿车,决心在SUV市场打拼的长城才推出了不同系列的产品,从红蓝标到高端的WEY品牌,再到当下的F系列和大狗、坦克300这样的硬派SUV车型,其背后的逻辑也是在开拓和抢占更多的细分市场,从细分到再细分,长城SUV之路走得并不轻松。

回过头来看看吉利为什么能够连续4年稳居在自主第一之位,SUV确实是最大的推手,但吉利背后还在40%左右的轿车市场,成为SUV之外最坚固的根基,支撑着吉利向上、前进。特别是今年前10个月,吉利SUV 63.2万辆的销量已经超过了长城SUV的60.2万辆,拿下自主品牌SUV销量冠军,无疑这又为吉利的冠军之位提供了更坚强的助攻。

三足鼎立、双腿并行总比一只脚走路来得更容易,长安于2015-2016年在MPV市场的风光,同样也是长安光辉岁月的推手。不过随着低端MPV的式微,长安汽车过去的式微也找到了新的解读方式。

未来自主三强会怎么走?答案也逐步跃然纸上。最为激烈的SUV市场三强几乎不相上下,未来就看谁给予消费者更多,谁的节奏踏得更好。吉利长城的高端品牌领克和WEY分道扬镳,长安高端品牌从UNI序列拉开帷幕,三强高端品牌将形成一强两对抗的态势。新能源板块长城凭借欧拉领跑自主三强,吉利的蓝色吉利行动和长安的香格里拉计划宣告落空,之间的比较优势愈发明显。

不出意外,吉利、长安、长城自主三强态势还会保持好几年,相互之间的竞争也将变得更加激烈。但目的并非谁干掉谁,你追我赶式的发展,也将从侧面壮大中国品牌的整体实力,构建中国品牌与外资对抗最坚实的军团。

来源:一句话点评

本文地址:https://www.d1ev.com/news/qiye/133206

以上内容转载自一句话点评,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号