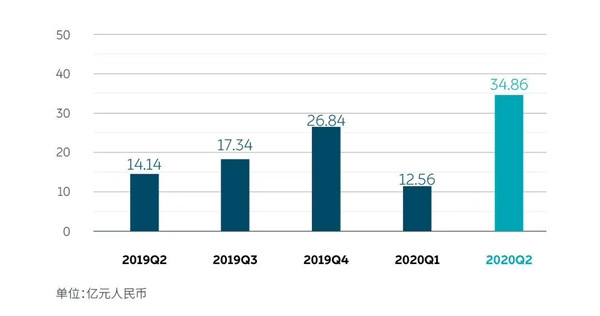

单车成交价的提升不仅能够「助攻」财务表现,也让蔚来的「豪华品牌标签」越站越稳。 在毛利率方面,随着季度交付量的跃升、单车收入的提高、电池包等物料采购成本的下降、以及制造费效的改善,我们的毛利率在第二季度取得重大突破,整车毛利率达到 9.7%,综合毛利率达到 8.4%,远高于蔚来此前 5% 与 3% 的预期。 近 5 万台的总销量,促使物料采购成本的下降,同时,产量增加带来了单位制造成本的降低。

单车成交价的提升不仅能够「助攻」财务表现,也让蔚来的「豪华品牌标签」越站越稳。 在毛利率方面,随着季度交付量的跃升、单车收入的提高、电池包等物料采购成本的下降、以及制造费效的改善,我们的毛利率在第二季度取得重大突破,整车毛利率达到 9.7%,综合毛利率达到 8.4%,远高于蔚来此前 5% 与 3% 的预期。 近 5 万台的总销量,促使物料采购成本的下降,同时,产量增加带来了单位制造成本的降低。

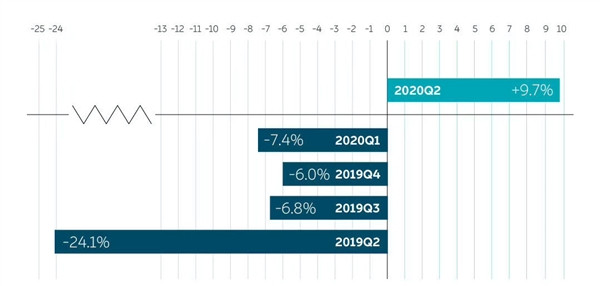

与过去几个季度的毛利率对比,第二季度整车毛利率达到 9.7% | 蔚来官方 除了会赚,更省钱也是蔚来二季度的完美「助攻」。 2020 年第二季度研发费用为 5.452 亿元人民币(7,717 万美元),同比下降 58.1%,环比增长 4.4%。 2020 年 Q2 研发费用的同比下降主要是由于在 2019 年 Q2 包含 ES6 量产前大量严格的测试活动产生的相关费用。与 2020 年第一季度相比,二季度研发费用保持相对稳定,主要由于常规项目的研发活动保持稳定,而新项目尚未进入大规模投资阶段。 2020 年第二季度销售及管理费用为 9.368 亿元人民币(1.326 亿美元),同比下降 34.1%,环比增长 10.4%。 销售及管理费用的同比下降,主要归因于公司在市场营销和其他业务支持性活动上不断进行成本节约、优化运营效率。销售及管理费用的环比增加主要是由于市场营销活动在疫情后得以恢复。

与过去几个季度的毛利率对比,第二季度整车毛利率达到 9.7% | 蔚来官方 除了会赚,更省钱也是蔚来二季度的完美「助攻」。 2020 年第二季度研发费用为 5.452 亿元人民币(7,717 万美元),同比下降 58.1%,环比增长 4.4%。 2020 年 Q2 研发费用的同比下降主要是由于在 2019 年 Q2 包含 ES6 量产前大量严格的测试活动产生的相关费用。与 2020 年第一季度相比,二季度研发费用保持相对稳定,主要由于常规项目的研发活动保持稳定,而新项目尚未进入大规模投资阶段。 2020 年第二季度销售及管理费用为 9.368 亿元人民币(1.326 亿美元),同比下降 34.1%,环比增长 10.4%。 销售及管理费用的同比下降,主要归因于公司在市场营销和其他业务支持性活动上不断进行成本节约、优化运营效率。销售及管理费用的环比增加主要是由于市场营销活动在疫情后得以恢复。

单车销售管理费用创下新低,环比下降 59.0%,同比下降 77.3%。单车销管费用的下降,这表示蔚来在销售和企业内部管理的效率正在快速提升。 毛利率的「正」与研发、销售及管理费用的「负」,让蔚来 2020 年第二季度的运营亏损进一步收窄至 11.6 亿元,同比下降 64.0%,环比下降 26.1%。 基于这一系列的好转,李斌在第二季度季报电话会议上还提到了对下一季度的「信心」:「三季度,我们有信心季度交付量再创新高,达到 11000 到 11500 辆。接下来我们将继续提升毛利率,我们非常有信心今年下半年整车毛利率和综合毛利率都将超过 10%。」

蔚来最值得关注的「下一步」「车电分离」创新业务的新突破 在销售网络服务方面,截止目前,蔚来已经有 22 个蔚来中心和 119 家蔚来空间,覆盖中国 89 个城市。蔚来换电站已建成 142 座,覆盖全国 63 个城市。 但在服务网络之中,从去年 NIO Day 上提出之后,车电分离的创新业务(Battery as a Service,BaaS)就倍受关注,也是蔚来技术最鲜明、最创新的「新探索」。 财报电话会议上,李斌说这项创新业务模式「取得重大进展」。目前,蔚来已经完成整车和电池分开销售所需要的产品公告和认证的全部工作,第一辆 BaaS 模式车辆也完成了保险、贷款、上牌等流程验证。 这意味这在「技术与商业模式创新」下蔚来突破了政策法规的问题。「我们还在进行正式提供 Baas 模式服务的最后的准备工作,将在三季度正式发布实施方案。」李斌说。 在这项服务背后,最重要的环节是蔚来正在筹建单独的「电池资产公司」。李斌表示预计八月份会完成电池资产公司的设立。未来,这个电池资产公司会持有电池资产,由它来租给用户,这样可以促使更多的外部资金引入这个领域。 这会让蔚来建立起一个良性循环,同时,对于整个行业来说是一个巨大的改变,因为 BaaS 模式服务的落地才是蔚来「可充、可换、可升级」的产品与服务体系竞争下的「杀手锏」服务。不仅能够为用户提供更满足需求的「续航套餐」,同时还能大幅降低用户的购买价格门槛,进一步刺激销量。

单车销售管理费用创下新低,环比下降 59.0%,同比下降 77.3%。单车销管费用的下降,这表示蔚来在销售和企业内部管理的效率正在快速提升。 毛利率的「正」与研发、销售及管理费用的「负」,让蔚来 2020 年第二季度的运营亏损进一步收窄至 11.6 亿元,同比下降 64.0%,环比下降 26.1%。 基于这一系列的好转,李斌在第二季度季报电话会议上还提到了对下一季度的「信心」:「三季度,我们有信心季度交付量再创新高,达到 11000 到 11500 辆。接下来我们将继续提升毛利率,我们非常有信心今年下半年整车毛利率和综合毛利率都将超过 10%。」

蔚来最值得关注的「下一步」「车电分离」创新业务的新突破 在销售网络服务方面,截止目前,蔚来已经有 22 个蔚来中心和 119 家蔚来空间,覆盖中国 89 个城市。蔚来换电站已建成 142 座,覆盖全国 63 个城市。 但在服务网络之中,从去年 NIO Day 上提出之后,车电分离的创新业务(Battery as a Service,BaaS)就倍受关注,也是蔚来技术最鲜明、最创新的「新探索」。 财报电话会议上,李斌说这项创新业务模式「取得重大进展」。目前,蔚来已经完成整车和电池分开销售所需要的产品公告和认证的全部工作,第一辆 BaaS 模式车辆也完成了保险、贷款、上牌等流程验证。 这意味这在「技术与商业模式创新」下蔚来突破了政策法规的问题。「我们还在进行正式提供 Baas 模式服务的最后的准备工作,将在三季度正式发布实施方案。」李斌说。 在这项服务背后,最重要的环节是蔚来正在筹建单独的「电池资产公司」。李斌表示预计八月份会完成电池资产公司的设立。未来,这个电池资产公司会持有电池资产,由它来租给用户,这样可以促使更多的外部资金引入这个领域。 这会让蔚来建立起一个良性循环,同时,对于整个行业来说是一个巨大的改变,因为 BaaS 模式服务的落地才是蔚来「可充、可换、可升级」的产品与服务体系竞争下的「杀手锏」服务。不仅能够为用户提供更满足需求的「续航套餐」,同时还能大幅降低用户的购买价格门槛,进一步刺激销量。

来源:极客公园

本文地址:https://www.d1ev.com/news/qiye/122790

以上内容转载自极客公园 ,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号