在电动汽车领域,电池技术是创新的核心。本文中,我们将会简述该行业的发展和未来。

电动汽车( EV )已成为全球环保政策实施的焦点。越来越多的汽车原始设备制造商( OEM )意识到,其产品在未来不再单纯是商用 ICE(内燃引擎)生态系统。因此,他们正在调整自己的商业模式,为未来做好准备。

电池是电动汽车最关键的部件,也是全球汽车 OEM 和电池制造商之间的竞争越来越激烈的存在,双方都在争夺电动车电池市场的霸主地位。与此同时,竞争也带来了技术上的突破。 在电动汽车领域,锂离子电池技术是创新的核心,并已经取得很大的进展。接下来,我们会简述行业的发展和未来。

NCM 811 电池指日可待

为了提高锂离子电池的能量密度,电池制造商在研发上投入了大量资金。虽然改进速度较慢,但锂离子电池通过利用高能量材料和提高单位电池尺寸,让电动汽车的行驶里程得到逐渐提升。制造商努力提高总阴极材料中的镍含量。大多数顶级电池厂商都宣布,在 2019-2020 年间将实现 NCM811 商业化/大规模量产的计划。NCM811 含有 80% 的镍、10% 的钴和 10% 的锰,使用寿命更长,充电一次可让电动汽车跑得更远。

今年 4 月,宁德时代(CATL)提到其已经开始大规模生产 NCM811。几个月前,远景集团( Envision Group )收购的日产汽车旗下 AESC 电池业务,也宣布了生产 NCM811 的计划,承诺在 2020 年的产量将超过 300Wh/Kg和600-650Wh/L。

接下来是固态电池

电池公司已经将固态电池技术的路线图作为下一代技术引入,并展出了各种创新产品。理论上,固态电池因抗物理冲击而具有较低的电解质暴露或爆炸的风险。固态电池采用的是聚合物或陶瓷材料制成的固态电解质,而不是目前锂离子电池中使用的液态电解质,在高温下的高性能和高容量,固体电解质是一种可以进一步提高能量密度的物质。

有趣的是,汽车 OEM 似乎对固态电池的研发采取了更为积极的态度。到目前为止,丰田固态电池专利申请数量排名第一。去年,大众宣布将向固态电池制造商 QuantumScape 投资 1 亿美元,到 2025 年实现大规模生产。 电池价格下跌

电池价格下跌

电池和电池组的价格下降推动了电动汽车的普及。截止 2018 年底,电动汽车电池和电池组的价格分别为 140 美元 -150 美元 /kWh 和 170 美元 -180 美元 /kWh。由于电池制造商将在能源密度改善方面经历规模经济,每千瓦时的价格将继续下降。我们预计到 2025 年,电动汽车电池和电池组的价格将分别跌破 80 美元 /kWh 和 100 美元 /kWh,这意味着成本每年将下降 10% 左右。

因此,目前占电动汽车制造成本 30-40% 的电池组,将会使电动汽车在 2025 年后比同等内燃机( ICE )汽车更便宜。随着越来越多的国家逐步淘汰 ICE 汽车,以及越来越多的汽车 OEM 推出电动汽车,价格下跌将会引发电动汽车需求的爆炸式增长,最终形成一个良性循环。

市场规模的巨大飞跃

根据 Counterpoint Research 智能汽车研究的数据,到 2025 年,乘用电动汽车将超过 1100 万辆(包括纯电动汽车( BEVs )和插电式混合动力混合动力汽车( PHEVs ))。2025 年后,电动汽车的成本将有望与传统的 ICE 汽车持平或更低,这为汽车制造商和电池厂商提供了新的机遇。不仅电动汽车市场在增长,每辆电动汽车的销售加权平均电池容量也在增长。因此,我们预计电动汽车( BEV/PHEV )电池组市场到 2025 年将扩大至 600 GWh 以上,这将产生近 600 亿美元的收入。

生产能力的提高

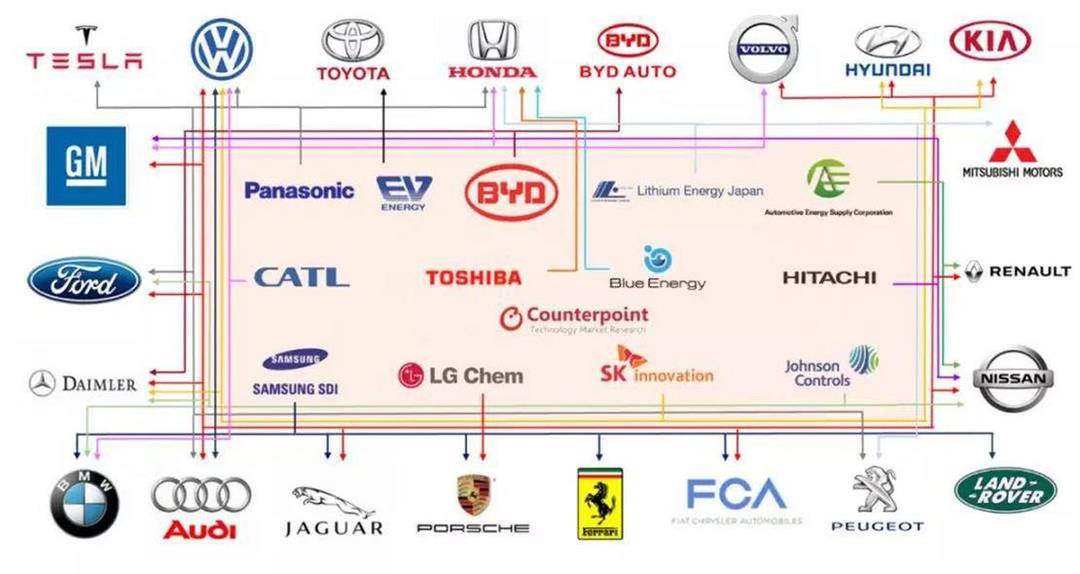

包括宁德时代、松下( Panasonic )、LG 化学( LG Chem )、三星 SDI 和 SK Innovation 在内的领先电池制造商,都在努力争取全球汽车 OEM 的订单,竞争越发激烈。我们认为电池供应商排序订单积压并不重要,因为长期订单在销售量和价格方面通常都是灵活的,并取决于市场情况。相反,了解整个行业的规划是必要的,以便跟踪未来的供需动向。自电动汽车在全球汽车销量中所占的比重开始显著增加以来,产能扩张已大幅加速。截止 2018 年底,发电能力累计达到 129 GWh。我们预计到 2025 年,电动汽车的电池累计产能将增加到近 800 GWh,主要得益于顶级厂商的扩张。

2025 年之前,竞争格局没有明显变化

与其他科技产品不同,电池是定制组件,特别是电动汽车电池。从开始的产品开发阶段就需要针对每辆电动汽车进行精确的优化,以获得最佳的电源和安全管理。由于电动汽车电池业务在此类产品的开发过程中需要长期的竞争和大规模生产经验,因此行业具有较高的门槛。因此,我们预计现有的顶级企业将继续引领市场,而竞争格局在一段时间内不会发生重大变化。

此外,那些愿意将电池技术和生产掌握在自己手中的汽车 OEM 怎么办?在初始阶段,我们认为他们必须依赖于多个电池供应商的长期电池供应。这些长期合同将有助于在需求飙升之际消除供应瓶颈,并在一段时间内为廉价电池带来可能。汽车制造商还需在供应方面具有灵活性,以应对可能出现的紧急情况,并鼓励供应商之间的竞争以获得更适合的价格。

同时,他们一方面自身研发和技术累计,一方面与电池供应商深度合作。2025 年可能会出现市场转折点,当锂离子电池转向固态电池时,一切就大不一样。

来源:新出行

本文地址:https://www.d1ev.com/news/pinglun/94837

以上内容转载自新出行,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号