你永远不知道下一口野味,会给生活带来怎样的变化。

比方说,买车的折扣可能会没那么给力。

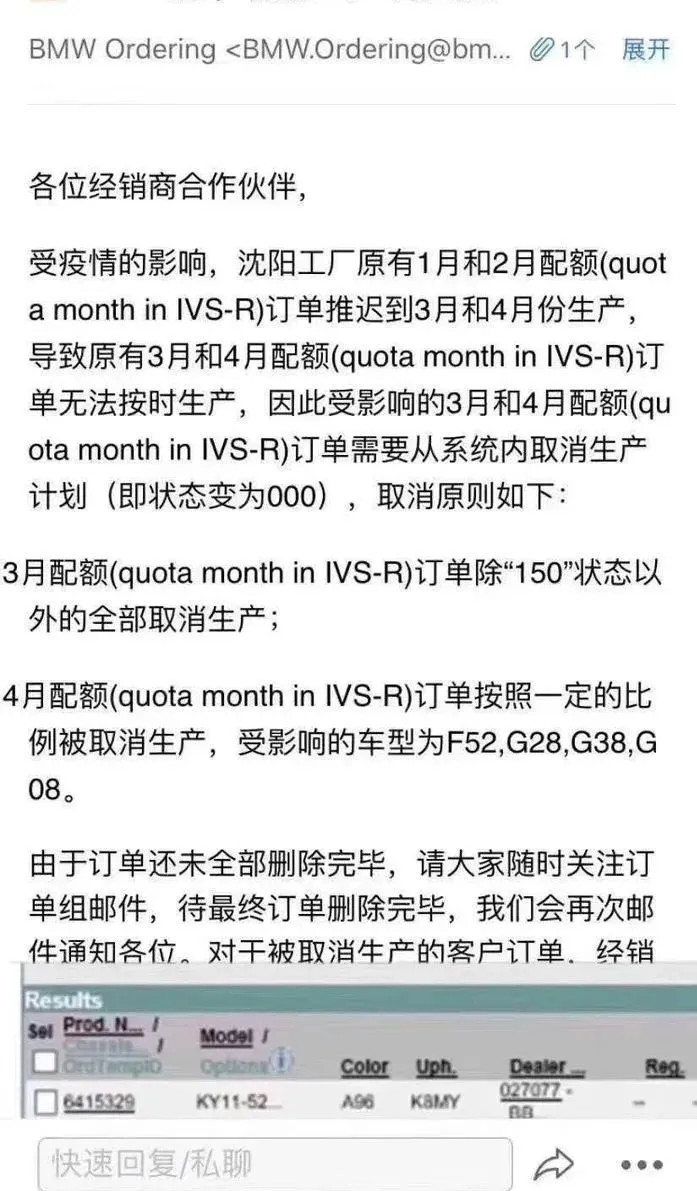

前些天,网上流传一张华晨宝马致经销商的邮件截图,大意是受到疫情影响,3月和4月的配额订单将无法按时生产。

根据媒体经济观察网的报道,华晨宝马解释,推迟的原因主要是此前工厂因疫情停产,1、2月订单积压,需要转到3月或4月进行生产。而3月和4月的部分订单,就得取消原定的生产时间而顺延,因此可能导致延期提车。

具体波及规模不明。但是按照截图,3月除了已开始生产的订单,其他全部要取消生产计划;4月则按一定比例取消,涉及车型包括国产1系三厢版、国产3系长轴版、国产5系长轴版、国产X3。

与此同时,还有多家疑似宝马经销商人员发图表示,因为供给不足,部分车型终端优惠会减少,价格会回调。

我们致电了上海三家分属不同经销商集团的宝马4S店询问情况,发现终端表现各有不同。以宝马品牌最畅销的5系为例(去年全年5系销量占比约35.7%),530中配白色车款:

第一家店表示,运动套装有现车,豪华套装没有,现在订车提车时间在3月底4月初,折扣需要到店询问。根据第三方网站数据,折扣在5万元左右;

第二家店表示,有现车,折扣与第三方网站上显示的力度差不多,折扣在6万元左右;

第三家店表示,运动套装有现车一台,豪华套装没有,现在订车需要等到5月生产6月提车,因为疫情关系没有车,因此折扣政策可能也会随之调整。

这是一个很有代表性的模型,告诉我们从行业到消费体验,大概是一个怎样的实现路径。

根据新华社报道,2月17日,宝马的沈阳工厂,也是其全球最大的生产基地,已经正式复工,近2万名员工按计划返岗。从销售人员的说法看来,三者中最慢的情况,影响会触及今年二季度。

大前提是,行业稳定向荣,供应链上各企业可以如期复工。

宏观层面可以说毫无障碍,汽车是第一批被点名要恢复生产的行业。

2月25日,工信部印发了《关于有序推动工业通信业企业复工复产的指导意见》,提出要在确保疫情防控到位的前提下,推动非疫情防控重点地区企业复工复产,优先支持包括汽车在内的产业链长、带动能力强的产业。

危情时刻,官方支持是第一生产力。根据澎湃新闻的报道,截至2月18日,中汽协调研结果显示,汽车行业的复工率已超过了75%。

但是仍旧有需要跨越的其他门槛。

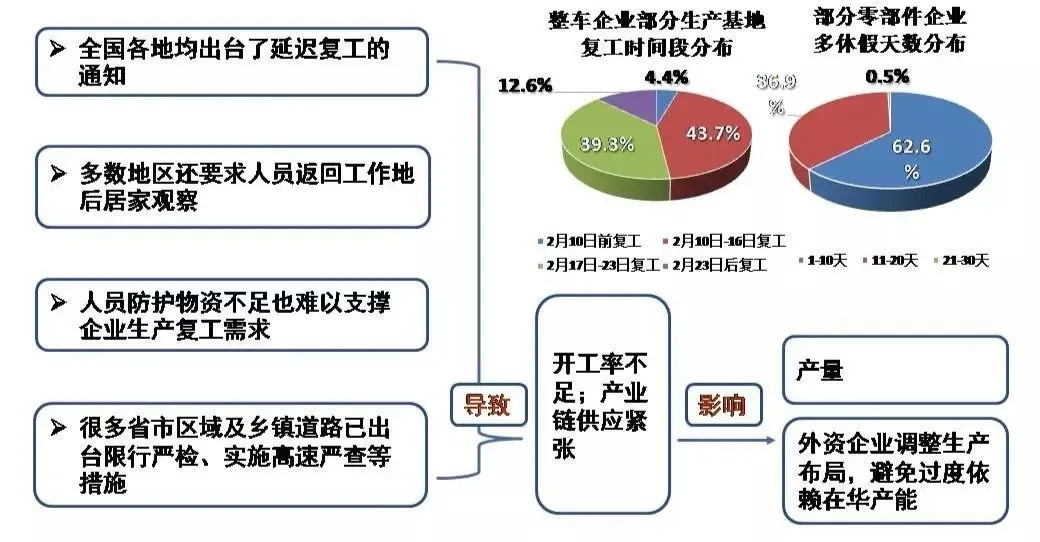

一方面,复工并不意味着立即全线恢复,并且还要面对停产期的缺口。

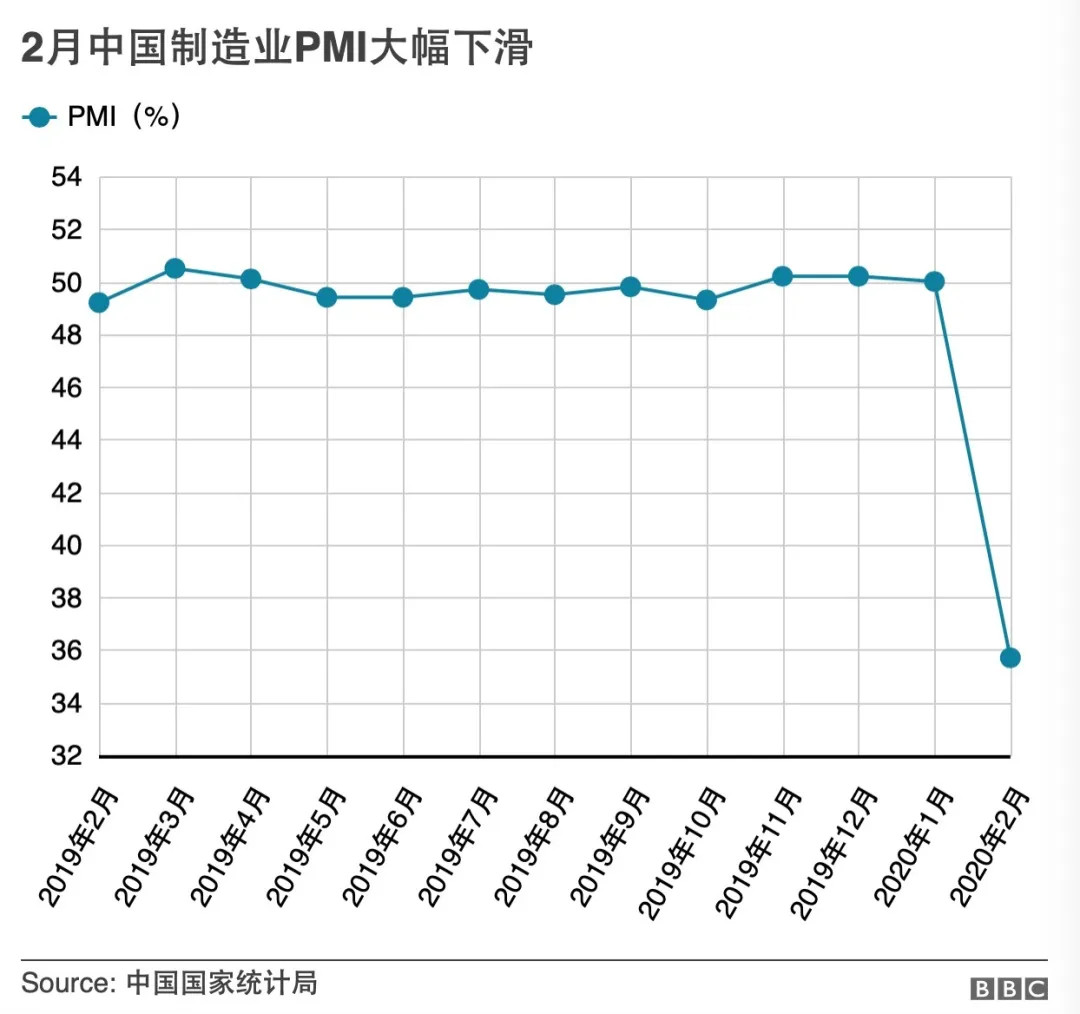

就大盘来说,根据国家统计局2月29日发布的数据,全国工业生产2月份大幅下跌,制造业PMI(采购经理指数,反映制造业整体增长或衰退)只有35.7%,远低于1月的50.0%。

事实上,过去一年,中国每个月的PMI大多在50%上下(顺带一提,PMI的荣枯线也是50%,说明去年再难我们干得还不错)。

据BBC统计,这个2月是自2005年中国官方公布PMI指数以来出现的最低值。即便在08/09经济危机时,中国的PMI也能维持在47%。

而汽车行业是受影响最大的行业之一,PMI落至30.0%以下。

另一方面,局部困顿不容忽视。

湖北省规定的各类企业复工时间,不得早于3月10日24时,因此目前湖北地区汽车及零部件产业均处于停滞状态。

而目前湖北省规模以上的汽车零部件企业有1300多家,占全国约十分之一,供应范围不仅跨省,还跨国。已经有国际企业因此暂停了海外工厂的生产。

疫情对全球汽车工业的影响正在逐步显现,许多业内人士和投研机构都表示非常担忧。

业外人士或许会觉得我们像是一群被水溅到的老母鸡在大惊小怪。因为长远来看,被打湿的羽毛很快会干,随着全面复产,所有问题都将是不成问题的问题。

但是对于行业中人而言,困难一个月也是实实在在的困难。时间或许短暂,但是打击面广,并且很多方面来说,程度不可预测,同时又不可避免。

为什么汽车行业那么脆弱?

如果理一理过去十几年的工业史,你会发现汽车业动不动就“恐受波及”。

造成这种局面的原因,首先是全球化。只是这一次中国率先站上了暴风中心。中国是制造大国,这样的结果不难预见。

分享一个有意思的跨界冷知识,由于中国工厂停摆,美国新娘也许会很不高兴。因为中国是最主要的婚纱供应国,根据CNN商业的报道,全球有80%的西式婚纱是在中国生产的。生产婚纱需要一支高水平的工人队伍,来完成钉珠刺绣等细节,一件复杂的婚纱工时会要100小时。

这还不属于优先恢复的行业。所以业内预计即将到来的夏季婚礼旺季(基于6月新娘传统)将出现严重的婚纱短缺。

汽车行业要比婚庆行业更复杂一些。但是共同的前提是,中国在世界经济生态体系中的地位在近些年有巨幅提升。

所以现在带给世界的影响,和2003年SARS时期不可同日而语。中国和世界其他地区的贸易份额增加了一倍以上,许多行业对中国的依赖程度非常高。

根据新华网的报道,韩国车企的线束零部件,有87%来自中国。比如主要线束供应商韩国京信,在江苏和青岛的四家工厂,受到疫情影响工人返工不足,无法及时跟上供应节奏,导致现代汽车在韩国的诸多工厂陷入停摆。后者近半数的汽车电子系统线束是由京信提供的。

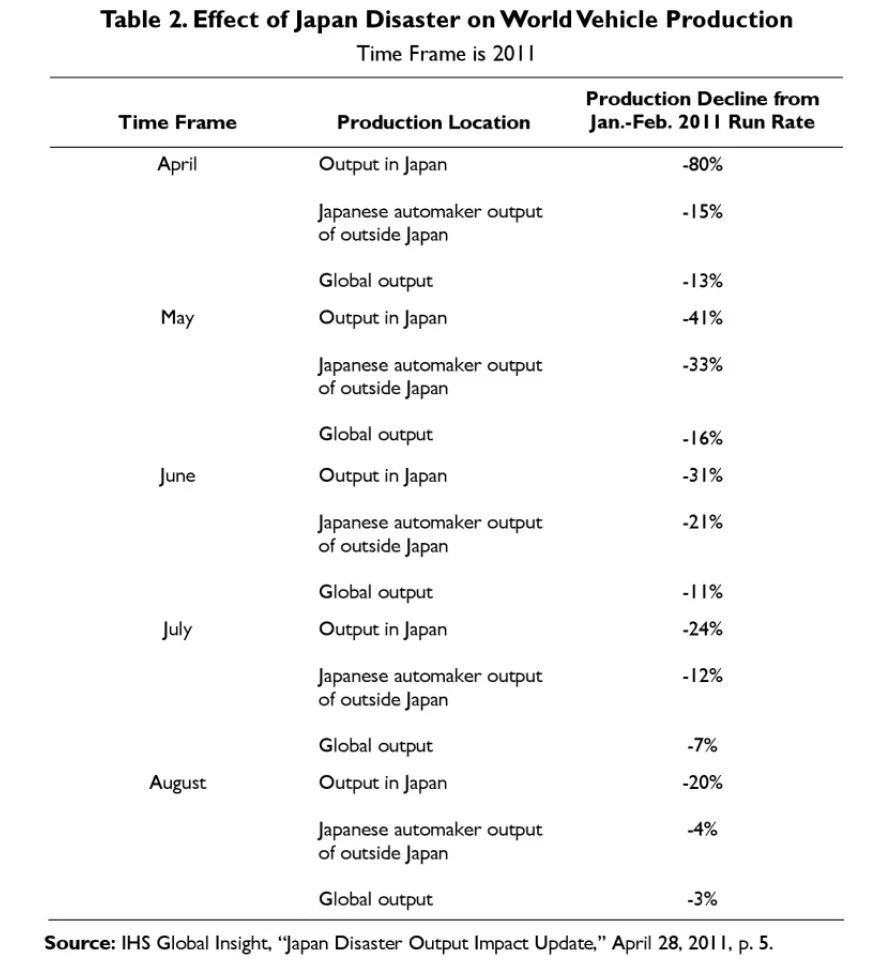

相似的情形以前发生过,比如2011年日本311大地震。对日本本土企业和生产力的暴击自不必说,全球汽车工业也因此经历了被断货支配的恐惧。

根据美国国会研究处2011年的一份研究报告《汽车供应链:日本地震和海啸的影响》(The Motor Vehicle Supply Chain: Effects of the Japanese Earthquake and Tsunami),最开始反应的是车漆。

默克化工有一个独家的Xirallic颜料,有独特的闪光效果,非常受到车企追捧,福特、克莱斯勒、大众、宝马、丰田、通用都有使用,然而全球只有日本福岛的一家工厂生产该颜料。

地震后,克莱斯勒因此暂停供应10种车身颜色,福特则到三四个月之后才恢复黑色和三种红色的车型。

更严重的是日本电子芯片断货,多家德国、美国车企不得不暂停生产。比如瑞萨,是当时全球最主要的汽车芯片制造商之一,其遭受地震破坏的一家工厂,供应了全球近40%的汽车微控制器。

其他受灾的芯片供应商还有松下、东芝、日立,也是牵一发而动全身。比如日立生产的质量流量传感器,是发动机控制单元的必备零部件,地震后立即短缺,导致通用汽车不得不暂时关闭了其位于洛杉矶的什里夫波特工厂。

那次也影响到了中国,主要是日系合资车企。根据当时新华网的报道,地震之后,丰田所有在华工厂的开工率限时调整为平时的50%,极端情况下压到30%,并把高温假从7月提前到5月上旬;东风日产则从4月开始不再加班,恢复正常节奏,充分利用库存,延缓日本进口零部件供应短缺的压力。

无论是2011年,还是今天,都暴露一个问题:虽然足够全球化,但是并不够多样性。产业仍旧相对集中在特定的一部分人手里。

第二,链长敞口杂。

能够驾驭长而复杂的供应链,是汽车产业引以为傲的一项门槛。举例来说,根据德国巴登-符腾堡州银行的研究,戴姆勒的汽车零部件就依赖着3500多家供应商。意味着理论上你有3500多个风险敞口。

成熟的企业都有一套常规的风控体系,足以应付日常风险。

一般来说,大多数企业会将风险管理集中在那些支出高、影响大的供应商上。大体上实现可防可控。

比如汽车座椅或者仪表板,贵,但是很能动摇购买决策和体验。这些就属于值得密切关注的“战略性零部件”,并且非常符合二八定律,占采购支出的80%,占数量的20%。

但是由于链条太长,端到端的能见度几乎为零。换句话说,几乎没有人完全了解谁在给你的直接供应商提供零件,而这些有可能成为无法掌握的隐形风险。一旦碰到突发性意外,或者像眼下这样的全国性问题,你不知道伤害会以怎样的方式向你袭来。

一个例子是2012年3月,德国化工巨头赢创在德国马尔的工厂发生爆炸。它是全球工业用树脂的主要供应商,好像和汽车半毛钱关系没有。但它的产品中包括一种叫尼龙-12的材料,广泛应用于制造油箱、制动部件等等。

爆炸导致尼龙-12全球供应量减半,花了六个月才重新开始生产。过程中,最先受到冲击的是车辆流体系统供应商,比如TI Automotive,再经此对北美和欧洲车企产生影响。

当时,在美国引发了约200名车企和供应链代表齐聚底特律,共同商讨对策,换供应商,找替代物,或想办法延长手里的库存使用。

第三,精准而牛逼。

车企为了降本增效,真的想出了很多高明的操作,比如精益生产这种策略。你不需要那么多库存,也就不需要太高的仓储成本;相应地,供应链中断时,零部件跟不上,制造会随之迅速停止。

此次的反应就非常典型。第一家在中国之外停工的工厂,就是现代汽车的蔚山工厂。此后较早一批受中国零部件断供而停产的,包括日产的日本九州工厂、雷诺的韩国釜山工厂、FCA的塞尔维亚Kragujevac工厂、通用的韩国布坪工厂。

基本上都在日韩。

路透社对京信的分析,或许也可以套用在其他日韩停产工厂上。由于地理上毗邻中国,这些车企非常依赖即时供货,不像其他车厂必须维持较高的安全库存量。运输周期更长、中间变数更多的车企,则会倾向持有一定的库存以防万一。

由此《哈佛商业评论》预计,最差的时刻尚未到来,疫情对全球供应链的影响,可能会在3月中旬达到顶峰。届时,美国和欧洲数以千计的企业会减产或暂时停产。

根据他们的测算,通常来说,库存量在15~30天,疫情爆发前恰逢中国春节,熟门熟路的企业会再多囤出一周库存。因此,大多数公司的库存覆盖2~5周的需求,具体取决于企业的供应链策略。

再加上运输方面的延宕。走海运到美国或欧洲,平均需要30天。如果按中国工厂在1月25日前停止生产,最后一批货物在2月的最后一周到达。而后续制造由于疫情还没跟上。尤其是那些严重依靠中国生产零部件或原材料的企业,3月中旬或许是个节点。

为什么汽车行业一直脆弱?

虽然“清盘”性质的大事件发生概率极低,但是过去十年内也不是没有发生过。为什么我们就是无法避免这种重复性脆弱?

或者换个问题,如果不幸再发生一次,我们是否有办法摆脱全球车企受到波及的宿命。

很可能,是不行的。

比如说,一个很基本的风控问题,别把鸡蛋放在一个篮子里。在正常的日子里,也是很难实现。

拿日本来说,地震之后他们加快了企业向外的速度。事实上,日企本来就有分散经营和生产的特征,这也是他们在震后恢复迅速的原因之一。但是,对于产业链重点前端的把控,并没有挪出日本本土,并且具备相当的话语权。

以半导体芯片来说。

根据机械工业信息研究院战略与规划研究所的介绍,日本是全球最大的半导体材料生产国,在半导体材料里长期保持绝对优势,生产半导体芯片需要19种左右的必须材料,缺一不可,且大多数材料具备极高的技术壁垒。而日企在14种重要材料方面,均占有50%以上的份额。

如果你还记得去年日韩贸易战,日本对韩国采取出口管制3种半导体关键原材料。据新华社援引韩媒报道,韩企对日本这3种材料的依赖度分别高达91.9%、93.7%和43.9%。

像这样的安全战略叠加技术独占,相关企业是很难分散风险的。要么寻找替代方案,要么自己干,哪个都不是很容易。

对很多企业来说,中国供应链也是无法替代的。

不过从另一个角度。中国所具备的制造知识纵深,以及可以撬动的规模和资源,你是无法从其他地方获得的,至少在消费者愿意承受的价格范围内不行。这是如今很多供应链集中在此的一个历史原因。

从商业护城河的角度来说,没有太多的高下之分。独属性的牢靠度,取决于复制壁垒的高度。其实也差不多。

来源:autocarweekly

本文地址:https://www.d1ev.com/news/pinglun/110780

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号