当抱团成为被迫的选择,弱势车企的末日将加速到来。

正对着午后慵懒的阳光,想象力却穿透到万里之外的欧罗巴晨光里。此刻,从都灵到巴黎再到伦敦,想必是一派喜庆场面——尽管可能白皮们并不会锣鼓喧天、爆竹连天,但我们不妨碍在脑海里强行构造出这种画面:

菲亚特克莱斯勒汽车公司(FCA)终于和它的2号候选标致雪铁龙集团(Groupe PSA)喜结连理。

和战场上拖泥带水、婆婆妈妈的形象不同,欧洲人这几年在汽车领域的兼并重组倒是格外麻利。就像PSA收购欧宝的闪电战,10月30日外媒开始流传FCA与PSA再度相亲,结果31日欧洲时间早上7点45分,官宣便很爽快地宣布双方董事会批准合并,将以50/50的方式等比组建新集团。

对,我们《汽车公社》昨天刚刚唱衰过一波这桩婚事,今天当然无意翻出来再炒冷饭。只是,在那无声的《婚礼进行曲》中,怎么让人品出了丧钟的声响?

抱团是个坑,不抱团是两个坑

当读完合并官宣通稿,笔者不禁内心钦佩华尔街日报和路透社的同行,提前爆料和最终结果高度吻合。

除了上文提到FCA股东和PSA股东将各持有新集团50%股权的模式之外,其他划重点如下:

·合并之后,将形成全球年销量870万辆的新巨头,排名第4,仅次于大众、丰田、雷诺-日产-三菱,和去年销量838万辆的通用汽车一个档次。

·PSA会脱手佛吉亚46%股权,正如FCA脱手马瑞利;FCA将向股东派发55亿欧元特殊分红,以及转交柯马股权。

·不计马瑞利和佛吉亚等零部件之后,新集团按照双方2018年业绩,将实现年营收额约1,700亿欧元,营业利润超过110亿欧元。

·双方将发挥各自的区域优势,FCA长于北美拉美,而PSA则是在欧洲更胜一筹,未来将成为优势地区利润率最高的车企。

·在品牌和产品档次上,构成最完整的矩阵,覆盖豪华-高档-主流品牌乘用车,到轿车、SUV、卡车和轻型商用车等等。

·合并之后,将聚焦开发新技术,迎接可持续出行时代的到来,包括电气化动力总成、自动驾驶和数字化网联等等;

·通过采购方面的协同,以及平台、动力总成研发的共享,每年可达到37亿欧元的协同效应(成本削减),预计合并的第4年即可达成该目标的80%,即大约28亿欧元。

·如此前爆料,PSA首席执行官唐唯实(Carlos Tavares)将担任新公司的首席执行官,第一任期五年;而FCA董事长、阿涅利(Agnelli)家族掌门人约翰·埃尔坎(John Elkann)则将出任董事长,但FCA现任首席执行官麦明恺(Mike Manley)的职位尚未公布。

·新集团董事会将有11个席位,除了唐唯实之外的10个席位里,5个由PSA提名(包括高级独立董事和副董事长),5个由FCA提名(含董事长埃尔坎)。

·PSA的最大股东们被限制了股权操作,包括来自中国的股东——东风,在7年内不能增持新集团股权,3年内可将2.5%以下股权售予标致家族。

应该说,早先爆料已经透露了上述信息大约70%左右,因此这样的布局并不值得惊奇。昨天的唱衰文章里,分析得还不够系统,今天不妨来捋一捋:两家车企如果要合并,需要在如下几个方面能够互补,即现有技术、新四化、区域布局、品牌格局、产品阵容、渠道网络等等,同时各自背后的政府又不会产生阻挠效应。

因此说,梳理出接下来,如何再深入地整合车型平台、产品阵容、品牌布局和销售渠道,才是真正需要FCA和PSA伤脑筋的课题。也是为何我们不看好“双A会”的缘故。

产品阵容昨天已经说了不少,FCA仅仅看Jeep一个品牌就代表了对SUV有多么倚重,而去年以来PSA的增长也是依赖SUV。Jeep如今已经不再是“越野硬派”的顽固定位,从自由光开始转向城市SUV,直至大指挥官以汉兰达作为对标对象。而标致4008、雪铁龙天逸C5 AIRCROSS等价位又与之接近,调性有差别却不算巨大的区隔,那么这时候自然需要当心内耗。

PSA轿车产品竞争力不算突出,FCA则更是乏善可陈,类似中国这样的市场,轿车始终占据重要地位,新集团在中国等于还未开战便跛了一只脚。以法意双方看,PSA状况相对较好,即意味着FCA对PSA存在诉求。

现有技术层面,FCA的模块化平台做得比较差,如果合并,可能是以PSA的EMP系列平台和欧宝带来的Epsilon平台,以及联合开发的新纯电动车平台作为整车技术蓝本。从这个角度来说,又是PSA比FCA多一点优势。

品牌布局,新集团缺少真正的“普通豪华品牌”,PSA的DS一直没有获得市场认可,而FCA的玛莎拉蒂已经直接上升到超豪华范畴,销量规模不如普通豪华品牌。

区域格局乍一看,似乎PSA更擅长欧洲经营,而FCA北美南美更领风骚,能够一拍即合。然而,在中国市场却是两尊泥菩萨,这一点昨天的文章已经阐释充分。再结合“轿车缺乏”来判断,未来新集团很可能逐步放弃形势不利的中国市场,专心经营欧洲和美洲两大块优势区域,等同于汽车产业“反全球化”的又一个典型例证。

新四化或许更令人烦恼。自动驾驶和电气化,PSA已经不算领先,FCA更是全面落后,具体的情况将在下文详述。

对比完了以上几个维度,能发现什么?PSA状况比FCA要好太多,除了美洲区域市场的优势之外,FCA几乎全面落下风。换句话说,这桩婚姻里,PSA将比FCA更为强势,而这种单向优势将造成严重的不平衡,甚至危及将来联盟的稳定性。

当然,合并之后是一个大坑,不合并则是两个坑。虽然不像FCA那样火烧眉毛,但是PSA要独自去面对未来的压力,也难称胜任,或许抱团之后还能多一些余地。

丧钟为谁而鸣?

天下大势,分久必合。只是这种“合”,却不是温情脉脉的人情之合大团圆,而是经过鲜血淋漓的杀伐征讨之后的兼并、吞噬。

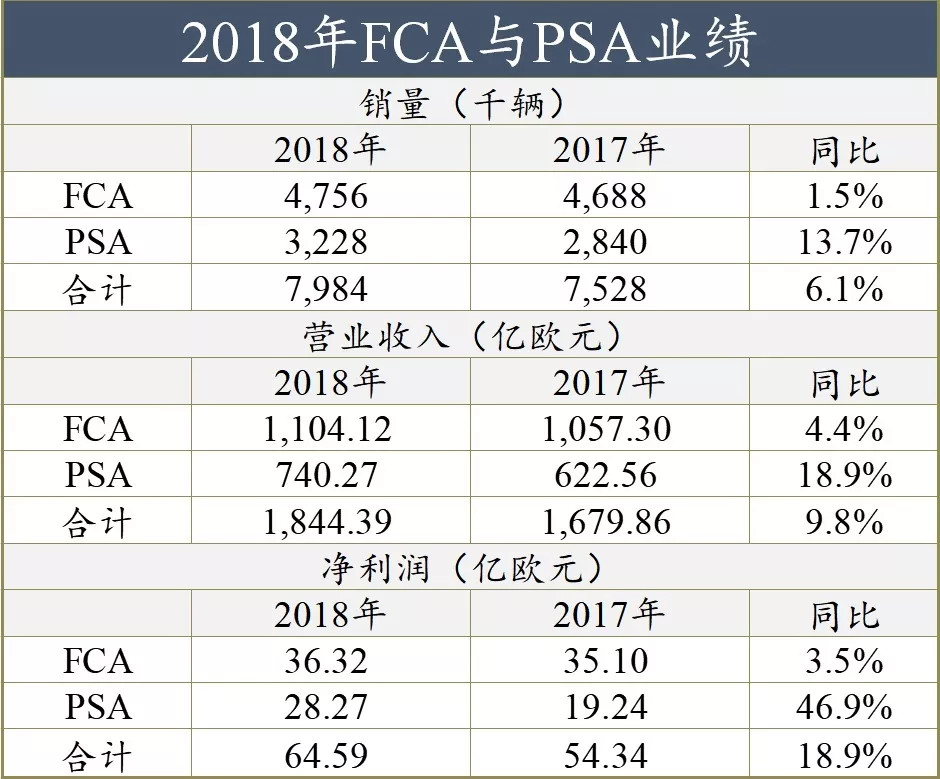

2018年FCA与PSA业绩

在《制胜汽车行业下半场》里,麦肯锡指出:增长放缓的大环境下,我们发现,无论是在本地车企之间,还是在跨国车企之间,业绩两极分化的现象愈加严重。行业盈利能力进入下降通道,而对汽车新四化的投资需求却在持续攀升。

从马尔乔内、李书福预测的“未来全球/中国只剩下5~10家车企”,到蔚来资本朱岩断言“新能源车企只有1%能存活”,都在反复强调一个事实:汽车产业的兼并重组将持续推进,在两极分化的马太效应之下,强者将带着累累伤痕更为壮大,弱者则将万劫不复沉沦九渊。

仅仅是中国市场,从2016年到现在,自主车企里且不说一堆“僵尸企业”被收购了资质,单单是乘用车业务彻底破产的便有青年汽车这种典型,而幻速、比速、华泰,甚至是名噪一时的力帆与众泰,都在销量断崖式暴跌和业绩重亏中,纷纷蒙上破产的阴影。合资弱者同样不轻松,长安铃木和菲亚特品牌已经彻底退出中国市场。

何哉?

中国乃至全球大多数汽车市场,逐渐走过了野蛮生长的阶段。在暴利时代结束后,车企必须拥有高超的运营能力,以精益、勤恳、创新的模式,如履薄冰才能维系正常运作。仅仅中国市场,前些年疯狂扩张的后果就给我们留下超过4,500万辆产能,某些统计甚至给出6,000万辆的数字。而短期内年度销量不过3,000万辆,那么至少三分之一乃至一半产能将过剩而闲置。

众所周知,汽车工厂需要达到80%以上开工率才能确保盈利。那么过剩33%至50%产能,就意味着要倒闭一大批弱势车企。这也是为什么我们应该从PSA/FCA合并的“喜讯”里找到悲凉的缘故——对比大众丰田,它们算弱势,必须抱团才能取暖过冬。

更为残酷的是,汽车产业技术新趋势,将加大弱者生存的难度。

FCA和PSA电气化不容易

无论是电气化还是智能网联,都是巨大的烧钱窟窿。而燃油车时代落后的二三流车企,连基本功都还未夯实,又拿什么在新阶段领跑?我们还是拿今天的主角作为分析对象。

自动驾驶领域,按照Navigant Research公司的排名,leader里面只有三家公司——谷歌Waymo、通用Cruise和福特。而PSA和FCA则只能在follower的角色里难望项背。

电气化还是PSA情况较好,虽然排放指标压力不小,但规划思路已经清晰:2019年开始,旗下标致、雪铁龙、DS、欧宝和沃克斯豪尔五大品牌都将迎来更多混动或纯电动产品,在电动化平台eCMP基础上,两年内将推出不少于14款新电动车型。FCA则刚刚拿出4×4e插混技术,今年10月因为未达美国燃油效率标准而面临7,900万美元的罚款,未来三年向特斯拉支付共约18亿欧元购买碳排放额度。PSA或许不算成功,但FCA的电气化显然是极其失败和落后。

看看一流巨头是怎么做的?

大众汽车集团为MEB平台等电气化技术投资超过500亿欧元,已经不亚于MQB平台的耗费总量。从2019年到2022年,大众将为电气化投资超过150亿欧元,在另一重统计里,2030年之前投资超过240亿美元,打造300多款电气化车辆。未来十年里(到2028年),大众拟开发70多款电动汽车,累计销量2,200万辆。

一度被视为自动驾驶策略极为保守的丰田,给TRI-AD(Toyota Research Institute Advanced Development)投资28亿美元,而从2018至2030年投资1.5万亿日元(133亿美元)用于电气化技术研发。奔驰则准备7年里投资100亿欧元开发130款电气化车型。

如此沉重的负荷,导致大众、丰田、福特等实力胜于“双A”的巨头们也纷纷结盟分担。那些弱到“连利用价值都没有”的末流车企,又拿什么参与这场决定生死的博弈?

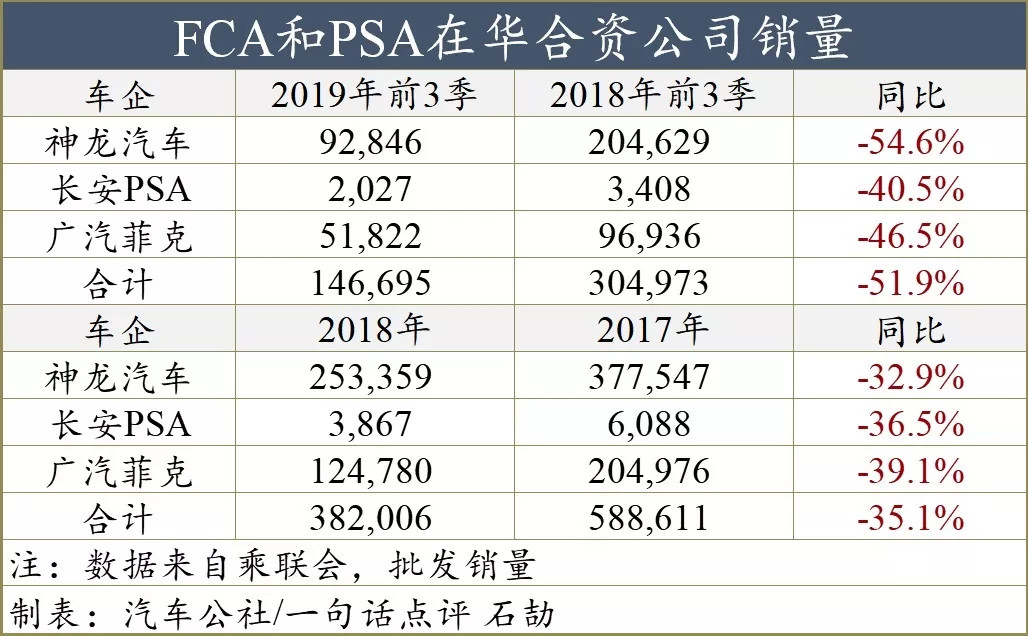

FCA与PSA在华合资公司销量

毕竟,连整车企业的根系——零部件供应商也都在推进整合与兼并。

就像普华永道的《全球汽车零部件深度整合》所说,汽车零部件行业已经踏入前所未有的高价值并购活动时代。自2015年以来,汽车行业已达成金额约2,150亿美元的并购交易。此趋势几乎没有消退的迹象,今年金额高于5亿美元的交易已达成七宗,另有六宗大额交易即将进行且有望在年底前达成。2019年将是连续达成10宗以上超大交易的第五年。在这段时间内,大多数此类交易涉及电子、动力总成系统和底盘系统供应商。

就在FCA和PSA官宣的当天,日本零部件企业同时动手了。日立制作所和本田着手旗下零部件业务整合,日立子公司日立汽车系统以及本田为第一大股东的京滨、昭和、日信工业组建为一家新企业,日立和本田分别占66.6%及33.4%资本。新集团基于2018财年营收将达到1.7964万亿日元(约合人民币1,166亿元),在日本仅次于电装和爱信。

上等鲸吞蚕食,中等抱团取暖,下等待人兼并,末等销声匿迹,这将成为从供应商到整车厂等各个环节的常态。

正在当事方告诉我们“宝能并非只收购长安PSA工厂,而是长安挂牌了50%股权”的时候,这种“常态”又向前迈进了一步。说到这个地步,FCA和PSA的“婚事”,你是否能从喜讯里听出“丧钟”的意味了呢?

来源:一句话点评

本文地址:https://www.d1ev.com/news/pinglun/102250

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号