全球无人驾驶的发展可追溯至80年代的学术研究,但直到2011年,Google的无人驾驶汽车路面测试才点燃了全球投入无人驾驶的星星之火。无人驾驶,这是一项世纪革新,其所到之处不断引发企业间,甚至行业间的竞争大战:从星星之火的技术专利之战,发展到燎原之势的合纵连横之战,那么,接下来全球无人驾驶的下一个战场将在哪里爆发?

星星之火的技术专利之战

技术导向型产品发展的一般规律是“产品未动,专利先行”。无人驾驶车辆也不例外。全球在投入无人驾驶市场的开初,首先开打的就是技术专利战。

国际自动工程师协会(SAE International)于2014年将无人驾驶车辆技术划分为6个等级,包括:第0级,无自动化(No Automation);第1级,驾驶辅助(Driver Assistance);第2级,局部自动化(Partial Automation);第3级,有条件自动化(Conditional Automation);第4级,高度自动化(High Automation);第5级,全自动化(Full Automation)。其中只有达到第三级及以上等级才可以理解为是无人自动驾驶。无人驾驶车辆技术发展迅速,2011年全球开始大力度投入,短短不到几年的时间,如今大部分厂商生产的无人驾驶车辆均能达到第3级,少部分企业可以生产第4级别的无人驾驶车辆。

迅速发展的背后,全球陷入技术专利大战。专利是技术导向产品的最有利保证:行业内,专利是产品竞争优势的直接保证,是市场份额的有力保障;行业间,专利是阻隔新进者的最强大壁垒;竞争中,专利是小企业对抗大企业的神秘保护圈,是大企业阻断小企业的锋锐利剑。无人驾驶车辆的主要技术除了传统车辆制造方面的技术外,还包括环境感知技术、导航定位技术、路径规划技术和决策控制技术等新四大类技术。围绕着这新四大类技术,全球各企业早早地就进入了专利布局。

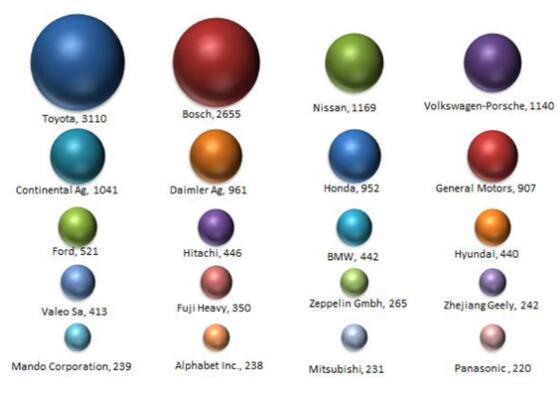

Thomson Reuters的报告指出,全球2010年至2015年爆发了约22000件无人驾驶的技术专利。无人驾驶车辆的专利数量在地域分布上,日本拥有最大数量的专利,其余依次是美国、中国、德国和韩国。在专利权人的专利数量分布上,占据行业焦点的Google并不是专利最多的专利权人,占据领先地位的是老牌汽车制造商,如丰田、博世、日产和通用等。我国在无人驾驶技术专利上投入较多的企业当属吉利和百度,但百度于2013年才开始启动无人驾驶项目,在专利布局上也较晚,百度从2014年才开始专利布局,直到2016年进入专利申请的急速增长期,目前已公开专利才近百件。

图1:2016年Top20专利权人

数据来源:LexInnova 《Driverless Car Technology Patent Landscape Analysis》

燎原之势的合纵连横之战

从无人驾驶车辆的技术特点分类来看,其不仅需要传统汽车制造的技术,同时还要融合其他高科技的技术,比如Radar/Lidar技术、图像处理技术、大数据和人工智能等。从无人驾驶车辆的专利权人来看也印证了这一点,我们发现投入无人驾驶车辆的企业包含两大类巨头:一是传统汽车制造商巨头,包括丰田、博世、日产、戴姆勒、通用、BMW和福特等;二是科技领域巨头,包括Google、Apple、Uber和百度等。

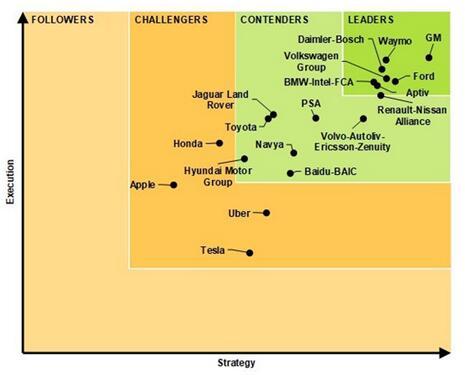

Navigant Research每年对外发布无人驾驶竞争力排行榜,根据投入无人驾驶车辆巨头的愿景、市场发展策略、合作伙伴、研发生产策略、技术、营销及销售、产能、产品质量及可靠性、产品组合和长期投入进行评估。2016年上榜企业主要是传统汽车制造商,且占据主导位置,其中GM和福特处于行业的绝对领导者地位。到了2017年,榜单变化巨大,处于行业领导者地位的企业除了GM和福特之外,新增加了Google旗下的Waymo公司、Daimler-Bosch, BMW-Intel-FCA, 大众和Aptiv. 同时新上榜了捷豹路虎集团、Navya和苹果。

通过榜单,我们很容易发现企业在竞争的过程中,为了弥补自身的短板,努力抢占更多的市场,都纷纷采取了优势互补的联盟策略,开启了合纵连横之战。

无人驾驶车辆的技术必须兼并融合网络科技技术和汽车制造技术,然而网络科技技术掌握在互联网高科技公司手中,汽车制造技术掌握在传统汽车制造商手中,无人驾驶车辆的发展势必触发这两个行业的融合,促使这两个行业中企业的合作。如:Waymo公司在一年内之所以能一举跨越至领导者地位,离不开其近期与底特律三大汽车制造商之一的菲亚特克莱斯勒汽车公司(FCA)的合作。不仅Waymo公司,竞争力的提升都是伴随着合作或收购等的“合纵连横”策略,Aptiv公司收购nuTonomy公司;戴姆勒与博世合作;BMW同时与Intel, FCA合作;沃尔沃-Autoliv-Zenuity联盟加入了爱立信;苹果与雷克萨斯合作;百度正式与北汽合作;Uber先后收购了Geometric Intelligence和Ottomotto LLC等。

图2:The Navigant Research Leaderboard Grid(2016)

数据来源:Navigant Research

图3:The Navigant Research Leaderboard Grid(2017)

数据来源:Navigant Research

无人巴士独辟蹊径

根据以江管理咨询研究中心对市场的观察,无人驾驶在无人巴士市场初见端倪。目前欧洲和迪拜在政府的积极参与下已经引了入无人巴士,在街区、园区、机场和校园等场所正式投入使用。

当前无人巴士的领头羊当属法国的Navya和Easy Mile两家公司,处于世界领先地位的还有美国的Local Motors公司、Auto Robotics公司和英国的Oxbotica. 在国内,青飞智能和驭势科技也在该领域崭露头角。伴随着这些先行者的发展,无人驾驶迎来了上路的一线生机。

在无人巴士领域,法国的企业是走在行业最前端的。来自法国的Navya公司计划于2018年量产无人巴士,且已经在全球各个主要市场(包括美国、中国、日本、新加坡、迪拜、欧洲和澳洲)做好布局。同样来自于法国的另一家无人巴士的巨头Easy Mile公司,不仅成功在迪拜和巴黎通车,同时其产品已经销往全球20多个国家。

无人驾驶的下一个战场在哪里?

全球无人驾驶车辆经过了一波技术专利战,一波合作与收购战,那么下一个战场将在哪里爆发?

现如今,大部分公司生产的无人驾驶车辆均经过路测,技术日趋成熟。但Gartner在其2017年的报告中指出无人驾驶技术的市场普及至少还要十年时间。经过以江管理咨询的研究与观察,无人驾驶车辆的普及存在三个难点:技术难点、社会难点和政策难点。

(1)技术难点

无人驾驶车辆虽然经过路测,但路测地点都是在专门的路段进行,而这些路段通常都是封闭的路段。AI技术是无人驾驶的一个关键技术,该技术基于大数据和机器学习得以加速发展。换句话来说,无人驾驶车辆必须通过在真实道路上行驶才能不断完善发展。然而真实道路上不仅还没有完善无人驾驶基础建设的配备,同时尚未完全成熟的技术其可靠性也存在一定的风险。无人驾驶上路,还需要一个合适的契机。不仅如此,当前无人驾驶车辆的另一个技术难点是成本的挑战。

(2)社会难点

无人驾驶车辆与传统车辆的最本质区别是“无人驾驶”,这意味着无人驾驶车辆的普及将带来失业,最明显的影响就是司机、驾校和教练等。无人驾驶车辆的普及势必带来就业与再就业的社会问题。

无人驾驶车辆虽然是这个时代科技进步的产物,但它的普及需要与社会的人文、理念和文化相结合,具体表现在两个方面:对技术的不信任感和对汽车文化颠覆性改变的不适感。对技术的不信任感,有调查表明,在无人驾驶车辆技术通过测试后,75%的美国人惧怕乘坐无人驾驶车辆。同时,无人驾驶系统存在被黑客攻击的可能性,也即是说,无人驾驶车辆的操作存在被黑客控制的可能。对汽车文化颠覆性改变的不适感,驾驶的乐趣是汽车文化中的重要一环,无人驾驶车辆的普及将打破这样的汽车文化。

(3)政策难点

政策难点是无人驾驶车辆非常大的难点,一个合适的法规才是无人驾驶车辆运行的最根本保障。举个例子,假如一辆无人驾驶汽车在道路上发生车祸,撞死了一个人,那么这桩车祸究竟由谁负责,这是法律法规的范畴。一项革新产品的推行势必会依赖合适的法规条款。

针对这些难点,突破口很有可能出现在无人巴士。无人驾驶车辆中当前只有无人巴士已经投入运营,且运行路线通常是半封闭路段,这不仅保证了无人巴士运行安全的可靠性,也给予了无人巴士大数据的收集,AI算法训练与发展的要求。无人驾驶车辆上路意味着交通法规、保险政策和科技产业的相互融合,如果单一地依靠一个企业的推动,力量势必单薄无力。现如今无人巴士的引入通常都是政府主导,这无疑是无人驾驶的一剂强心针。无人巴士是大众交通的重要一环,所以无人驾驶车辆可以借助无人巴士推动政府的参与落实,拥有了政府的推动,政策法规方面就有了更多的可能性。

当前无人驾驶车辆面临政策、技术和社会文化“三座大山”,如何跨越成为各路兵家的当头重任。无人巴士是否成为行业的下一个战场,成为无人驾驶的完美过度时期,百度与金龙的“阿波龙”已经整装待发。聪明的玩家已经在奔赴战场的路上了。

来源:洞察网

本文地址:https://www.d1ev.com/news/jishu/76445

以上内容转载自洞察网,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号